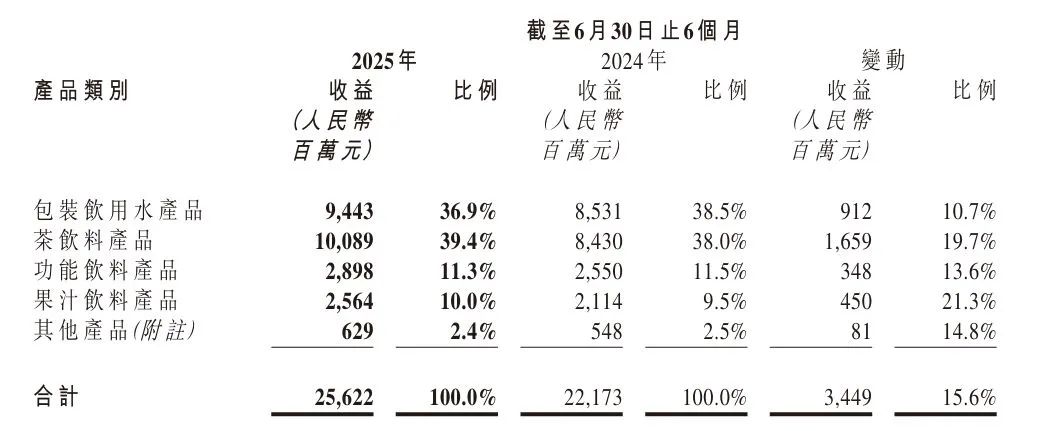

8月26日,农夫山泉(09633.HK,股价46.960港元,市值5281亿港元)发布2025年中期业绩报告。2025年上半年,公司实现营收256.22亿元,同比增长15.6%,净利润为76.22亿元,同比增长22.1%。

其中,茶饮料板块延续高速增长,包装饮用水业务呈现回暖态势,“水+饮料”双主力板块合力推动公司业绩再创新高。

值得注意的是,公司茶饮料业务首次超越包装水,成为公司第一大收入来源,录得收益 100.89亿元,同比猛增 19.7%,占总收益的 39.4%。“东方树叶”系列是核心增长引擎。

过去一年,农夫山泉曾因“网络风暴”陷入舆论漩涡。从最新的2025年半年报数据看,包装饮用水业务受去年网络舆情的影响在减退,上半年销售回暖,该板块实现收益94.4亿元,同比增长10.7%,占总收益的36.9%。

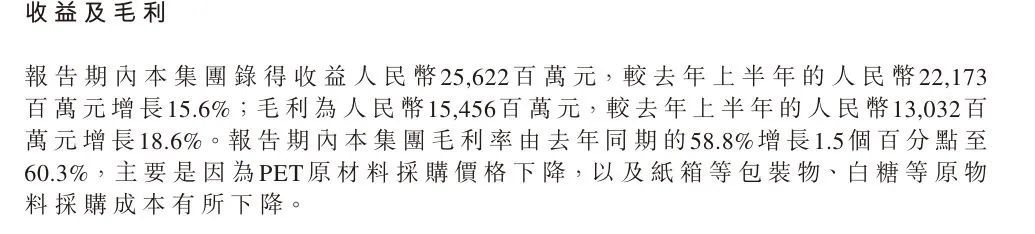

2025年上半年,公司毛利达到154.6亿元,同比增长18.6%。毛利率同比增长1.5个百分点至60.3%。公司将此归因于“PET原材料采购价格下降,以及纸箱等包装物、白糖等原物料采购成本有所下降”。

农夫山泉提到,截至2025年6月30日,集团(含本公司及本公司各附属公司)员工总人数超过2万名,报告期内员工福利开支总额(包括董事酬金)为人民币21.87亿元。

水源地战略是农夫山泉长期发展的深层基石。目前农夫山泉已经布局十五处主要水源地,2025年上半年,湖南八大公山、四川龙门山和西藏念青唐古拉山三大新水源地投产,进一步扩大了农夫山泉的水源优势。

此外,农夫山泉在河南、海南、贵州、浙江建德、云南等地的新工厂正在建设中。这些新建产能的释放,将进一步强化水源地战略的落地效果。

值得注意的是,近期农夫山泉股价市值已重回历史高位。截至26日港股收盘,公司股价为46.96港元,年内涨超40%,市值超5200亿港元。

农夫山泉股价曾于去年9月底陷入历史低谷。去年9月20日,该公司股价曾创下最低22.73港元的纪录,当日收盘后的总市值只有大约2800亿港元。