哔哩哔哩将于2025年8月21日美股盘前公布2025年二季报。第二季度业绩预期怎么样?

Q1财报表现

哔哩哔哩2025年第一季度财报显示,公司在营收、利润和用户增长方面取得显著突破。具体表现如下:

营收表现:总营收达70.0亿元人民币,同比增长24%,主要得益于广告和游戏业务的强劲增长。其中,广告收入为20.0亿元,同比增长20%;游戏业务收入为17.3亿元,同比增长76%。

盈利能力:毛利润同比提升58%,毛利率达到36.3%,连续第十一个季度实现环比增长。调整后净利润为3.6亿元,实现持续盈利;净亏损金额为1070万元,同比收窄99% 。

用户数据:日活跃用户数(DAU)达1.067亿,月活跃用户数(MAU)达3.68亿,均创历史新高。用户日均使用时长为108分钟,15年老用户留存率达90% 。

综上,哔哩哔哩Q1财报突显了其在广告、游戏和用户粘性上的优势,为Q2增长奠定坚实基础。

Q2财报前瞻

根据彭博社和朝阳永续数据,哔哩哔哩2025年Q2财报预期如下:

营收预测:分析师普遍预期Q2营收为73.3亿元人民币(彭博社),具体区间为71.97~73.69亿元,同比增长17.5%~20.3%(朝阳永续)。

利润预测:

净利润预计为1.50~8.69亿元,同比增长124.6%~242.8%。

经调整净利润预计为5.12~5.57亿元,同比增长288.6%~305.1% 。

毛利率预测:机构预期Q2毛利率区间为36%~37%,需观察能否实现(基于Q1的36.3%基础)。

关键驱动因素包括广告业务在618大促期间的强劲表现(带货广告收入同比增长41%)和游戏业务的持续扩张(如《三国:谋定天下》贡献)

多家机构对哔哩哔哩Q2业绩持乐观态度,观点总结如下:

营收与利润预期:朝阳永续数据显示,机构预计Q2营收71.97~73.69亿元(同比增长17.5%~20.3%),净利润1.50~8.69亿元(同比增长124.6%~242.8%),经调整净利润5.12~5.57亿元(同比增长288.6%~305.1%)。增长主因广告和游戏业务双轮驱动。

业务板块表现:

广告业务:Q1带货广告收入同比增长41%,投放客户数增长59%,千元以上消费品GMV增长49%,预计Q2延续增长。

游戏业务:Q1游戏收入同比增长76%(《三国:谋定天下》主导),Q2新游储备和现有游戏运营支撑持续增长。

用户增长:DAU 1.07亿、MAU 3.68亿、日均时长108分钟、15年老用户留存率90%,为Q2收入提供支撑。

机构具体观点:

国盛证券:强调平台年轻化(用户平均年龄26岁,00后过半)和商业化加速,预计2025-2027年收入300/329/362亿元,non-GAAP归母净利21.2/30.4/36.6亿元,重申“增持”评级。

招银国际:预计Q2总营收同比增长20%,调整后净利润环比增长36%,广告和手游业务稳健支撑利润率改善。

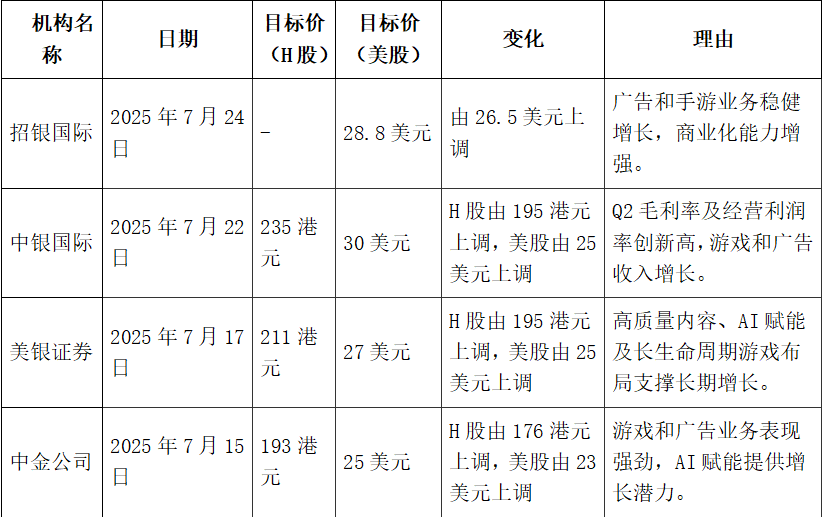

机构近三个月目标价变化情况:

近三个月内,多家机构上调哔哩哔哩目标价,反映市场乐观预期。关键变化如下表所示:

总结与展望

哔哩哔哩2025年Q2财报预计延续Q1的强劲势头,营收和利润增长由广告、游戏及用户粘性驱动。机构普遍上调目标价,反映对盈利能力的乐观预期。近期股价受基本面改善、市场情绪及AI赋能支撑。投资者需关注潜在风险,如用户增长放缓或游戏反馈不及预期。整体而言,哔哩哔哩商业化进程加速,长期增长前景明朗。