京东大举进军外卖业务带来的阵痛已现。

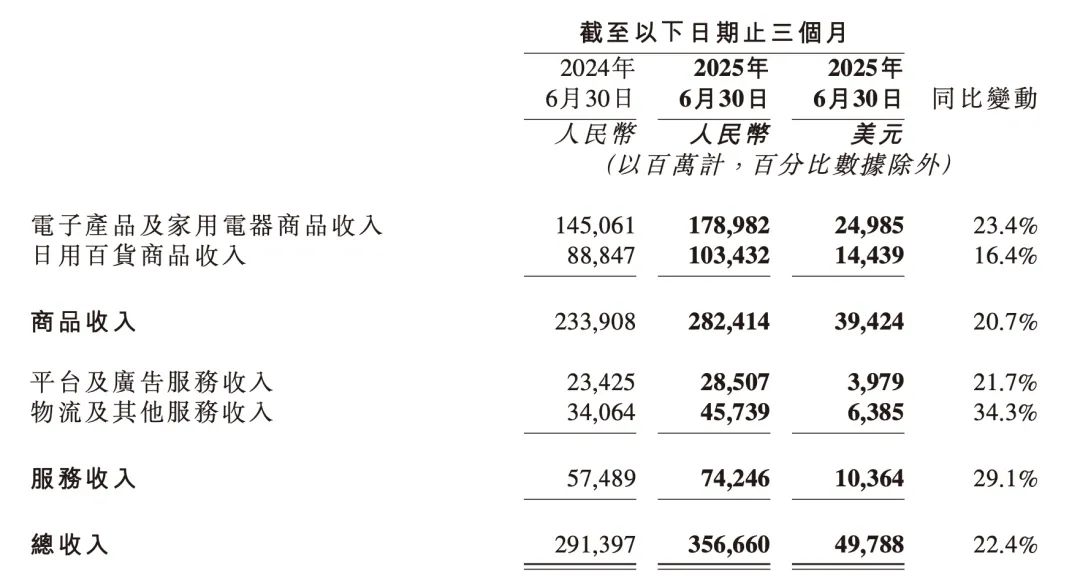

8月14日盘后,京东集团发布了2025年二季度财报,营收3567亿元,同比增长22.4%,刷新近三年收入增速新纪录。

与2024年同期相比,各项收入均获得了超过两位数的同比增长:商品收入增长20.7%,其中带电商品收入增长23.4%,日用百货商品收入增长16.4%;服务收入增长29.1%,其中平台及广告服务收入增长21.7%,物流及其他服务收入增长34.3%。

然而,二季度归属于股东的净利润为62亿元,2024年同期为126亿元,同比暴跌51%;归属于股东的净利润率为1.7%,2024年同期为4.3%。非美国通用会计准则下净利润为74亿元,2024年同期为145亿元,净利润率也从5.0%下滑至2.1%。

这一季度,京东整体运营亏损9亿元,2024年同期经营利润为105亿元,运营利润率也从去年同期的3.6%转为负0.2%。非美国通用会计准则下经营利润从去年同期的116亿元跌至9亿元,经营利润率也从4.0%跌至0.3%。

对于这些指标的减少,京东在财报中解释:主要是对新业务的战略投入增加导致。京东从今年2月正式高调入局外卖行业,并在4月11日正式上线了百亿补贴,外卖新业务在二季度进入大规模投入期,随着最新季报出炉,新业务的表现也备受外界关注。

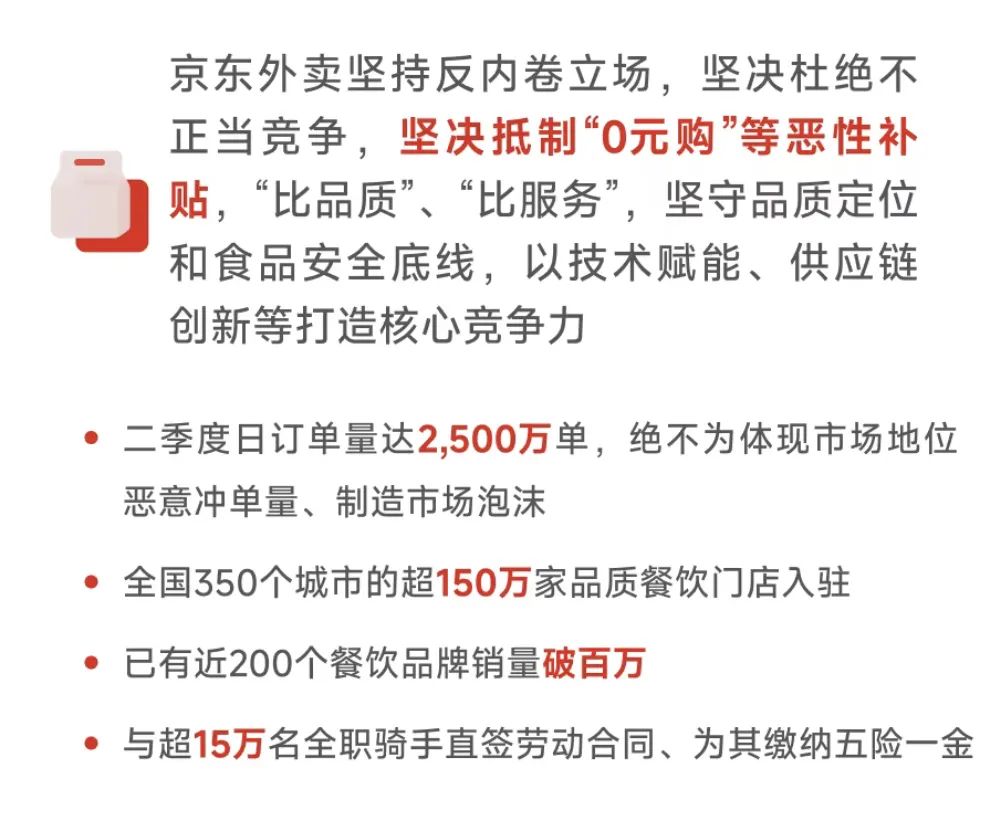

从京东官方的态度来看,外卖等新业务健康发展,收入同比大幅增长199%,成功达成初期战略目标。京东外卖二季度日订单量达2500万单,全国已有350个城市的超150万家品质餐饮门店入驻,已有近200个餐饮品牌销量破百万,与超15万名全职骑手直签劳动合同并缴纳五险一金。另外,定位“品质餐饮合营制作平台”的七鲜小厨首店上线一周日均订单超1000单,复购率高于行业220%,截至7月底已收到超6.6万份报名,计划3年开出1万家。

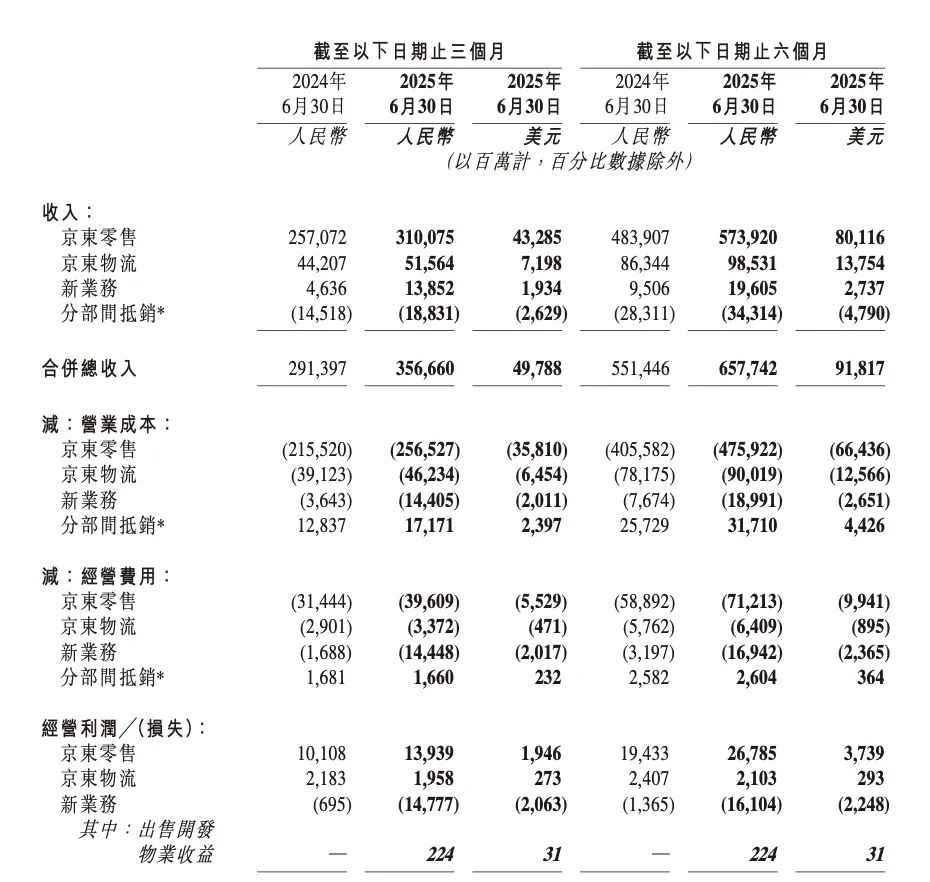

外卖日均订单2500万背后,新业务板块是拖累京东集团整体利润的主要原因。二季度,新业务营收从去年同期的约46亿元暴涨至近139亿元,然而,该板块的营业成本和经营费用也大幅拉升,经营亏损从去年同期的7亿元急剧扩大至148亿元,运营利润率为-107%。

财报显示,京东集团二季度的履约、营销、研发、一般及行政开支均同比增长,其中营销开支从去年同期的119亿元大幅增长127.6%至270亿元,营销费用率也从去年同期的4.1%升至7.6%,对此京东在财报中称,“该增加主要是用于新业务计划的促销支出增加”。

激增的投入也使得京东的现金流受到影响,二季度京东的自由现金流为220亿元,去年同期为496亿元,同比“腰斩”;而截至2025年6月30日止12个月,京东自由现金流101亿元,去年同期为556亿元。

值得一提的是,京东下场刺激了沉寂已久的外卖市场后,进入三季度,在外卖大战的主战场上竞争的主力军变为了阿里和美团。

在京东披露最新业绩之前,一篇京东集团SEC副主席、京东集团CEO许冉接受《中国企业家》独家专访的文章发布,许冉表示,7月以来的外卖市场存在泡沫,“恶性补贴”既没有模式创新,也不产生增量价值,还对商家产生了非常大的困扰,对行业也是一个扰乱价格体系的动作,所以最终会是一个多输局面。