过去很长一段时间里,电商SaaS企业普遍深陷“高增长、高亏损”的困局,主要依赖资本输血实现扩张。在历经多年亏损后,2025年中期财报季,电商SaaS行业似乎终于出现了盈利破题的信号。

行业两大头部企业有赞(08083.HK)与微盟集团(2013.HK)相继宣布扭亏为盈:有赞2025年上半年净利润达7257万元,而其自2018年借壳上市以来,仅在2023年实现过742.9万元的微利;微盟2025年上半年经调整净利润为1690万元,实现了2021年以来的首次扭亏。

不过,在有赞与微盟双双实现盈利的背后,两家企业仍面临着收入下滑、客户流失等挑战。这场扭亏究竟是昙花一现,还是行业盈利模式发生质变的开端?

何以扭亏?

从收入表现来看,有赞与微盟在2025年上半年的收入增长均不算突出。

其中,有赞2025年上半年收入约7.1亿元,同比仅增长4%左右;但需注意的是,在此之前的八个报告期内,有赞的营收始终处于同比负增长的状态。

从收入结构来看,2025年上半年,有赞的商家解决方案收益增长明显,该部分收益约3.38亿元,同比增长10.3%,增长动力主要源于有赞物流解决方案业务的快速拓展,且商家解决方案业务的毛利率较去年同期提升3.5%。

不过,作为有赞营收占比最高的核心业务,订阅解决方案板块的表现则略显承压,2025年上半年该业务收益约3.74亿元,同比减少1.0%,仍占据总营收的52.7%。更值得关注的是,该部分业务不仅收入同比下滑,毛利率较去年同期也下降了2.8%。

从整体盈利指标来看,2025年上半年有赞实现毛利润4.67亿元,毛利率为65.4%;反观上年同期,其毛利润为4.69亿元,毛利率达68.4%。对比可见,今年上半年有赞的整体毛利率较上年同期出现下滑。

微盟在2025年上半年实现收入7.75亿元,较上年同期的8.67亿元同比下滑了10.6%,但经调整收入较上年同期的7.19亿元同比增长了7.8%。

从收入结构来看,微盟2025年上半年订阅解决方案收入4.38亿元,较上年同期的4.87亿元同比下降10%;商家解决方案收入3.38亿元,较上年同期的3.81亿元同比下降11.3%。若聚焦经调整数据,微盟的商家解决方案业务增长较为显著,经调整后的商家解决方案收入同样为3.38亿元,较上年同期的2.32亿元同比大幅增长45.3%。

另外,2025年上半年,微盟销售成本实现大幅下降,从上年同期的2.92亿元降至1.93亿元,同比降幅达33.9%;尽管同期微盟收入有所下滑,但其毛利润与毛利率仍均高于上年同期水平。

虽然2025年上半年,有赞与微盟的收入增长表现均不算突出,但相比之下,微盟在销售成本控制方面更具优势,使得其毛利与毛利率的整体表现更为出色。

对于有赞与微盟2025年上半年的盈利表现,北京市社科院副研究员王鹏在接受记者采访时归纳总结为:“降本增效是核心关键,具体包括两方面发力:人力层面优化人员结构、裁减冗余岗位;业务层面调整结构,聚焦高毛利领域、削减低效益业务。”

从两家企业的财报数据中不难发现,对有赞与微盟而言,除销售成本外,销售及分销开支“吃掉了”毛利润的相当一部分,成为影响盈利空间的重要因素。

2025年上半年,有赞的销售及分销开支为2.60亿元,较上年同期的2.66亿元略有下滑;从营收占比来看,该开支占今年上半年总营收的36.6%,低于上年同期的38.8%,呈现小幅优化态势。

微盟在2025年上半年则对该部分开支进行了大幅缩减,从上年同期的5.65亿元降至今年的3.89亿元,同比下滑31.2%。不过需要注意的是,销售及分销开支仍是微盟总开支中占比最高的项目,占其2025年上半年总收入的50.2%。由此可见,微盟未来若想进一步提升利润表现,该部分开支或仍有进一步压缩的空间。

另外,有赞的行政开支和研发成本的占比也比较大,但近几年有赞对这些开支都进行了大幅收缩。2025年上半年有赞行政开支为6346万元,上年同期的行政开支为7002万元,同比下降了9.4%;研发开支为7986万元,上年同期的研发开支为9383万元,同比下降14.9%。2025年上半年,有赞行政开支和研发开支合计占到总营收的20.2%。

微盟的一般及行政开支同样有所缩减,从上年同期的2.87亿元降至今年上半年的2.17亿元,同比下降24.4%;另外研发总开支也从去年同期的2.34亿元下降至今年上半年的1.36亿元,同比下降41.8%。2025年上半年微盟一般及行政开支和研发开支合计占到总营收的45.5%。与有赞相比,微盟这两部分开支从绝对数到营收占比都相对更大。

商户流失、削减业务

虽有赞与微盟在2025年上半年实现了扭亏为盈,但整体来看,两家企业收入增长乏力的表现,仍折射出电商SaaS行业当前面临的共性挑战。

2025年上半年,微盟总收入7.75亿元,较上年同期下滑10.6%,不过经调整收入较上年同期增长7.8%;有赞同期收入约7.1亿元,同比仅增长约4%,增速同样平缓。

若将时间维度拉得更长便会发现,两家企业2025年上半年的收入较前几年的业绩高点,下滑幅度十分显著。以微盟为例,2021年上半年、2022年上半年及2023年上半年,其收入分别达到9.59亿元、9.00亿元、12.10亿元,均高于2025年上半年水平;有赞的营收高点则出现在2020年,当年上半年营收达8.25亿元,全年营收更是达到18.21亿元,远超当前业绩规模。

“宏观经济环境的不确定性,让商家在数字化投入上变得更为谨慎。”王鹏在接受记者采访时表示,“在经济与竞争双重压力下,企业纷纷压缩营销预算,不仅减少了在SaaS领域的投入,还更倾向于选择低成本工具来满足需求。”

这一趋势从微盟与有赞的客户数量变化中也能得到印证。以有赞为例,2025年上半年其商家总数为53651家,同比下降4%;若与2020年上半年的商家数高点相比,降幅近乎减半,彼时有赞的商家数达99889家,直逼10万家大关。不过自2020年创下这一高峰后,有赞的付费商户总数便进入持续震荡下滑通道,直至2025年上半年,已降至5万多家的规模。

微盟的付费商家数分为订阅解决方案与商家解决方案两大板块。2025年上半年,微盟订阅解决方案付费商户数为59149家,同比下滑13.9%;回溯其业务高峰期,该板块付费商户数曾突破10万家大关。今年上半年,微盟商家解决方案付费商户数为39281家,同比实现1.5%的小幅增长。

“客户购买电商SaaS软件的原动力是实现交易、增加收入,一些销售人员为了业绩,给了客户不切实际的承诺,拉高了其对SaaS应用的预期。加之部分企业由于不懂私域运营,没有流量、空有交易场景,而无法产生实际交易,从而对SaaS软件的导入效果产生了强烈的心理落差,这是电商SaaS企业用户流失的最大原因。”电子商务交易技术国家工程实验室研究员赵振营对记者指出。

从过去多年的年报数据还可进一步观察到,有赞每年的付费商户中,均包含大量新增付费商家。尤其在2019年至2022年期间,新增付费商家占比始终维持在50%以上,部分年份更攀升至60%以上,这一数据不仅反映出有赞商家流失率相当高,也意味着公司每年需投入大量营销费用,以持续拓展新商家来填补流失缺口。

微盟订阅解决方案的商户数,也存在与有赞类似的问题;不过二者在新增付费商家占比上存在明显差异:微盟的新增付费商家占比自2019年起,便一直维持在40%以下,且近几年这一比例持续下降,截至2024年年底已控制在20%左右。

记者注意到,为应对商户数量下滑引发的收入压力,微盟与有赞均从“广撒网”策略转向“大客化”方向,同时主动缩减非核心业务与低质量业务。

其中,微盟的大客户战略成效尤为突出。2025年上半年,其智慧零售收入达2.86亿元,占订阅解决方案收入的65.2%;同期品牌商户数量达1227家,平均订单收入高达17.9万元。在重点行业渗透层面,微盟在中国时尚零售百强企业中占比48%,商业地产百强企业中占比50%,连锁便利店百强企业中占比42%。

另外,微盟在2024年出售了智慧餐饮业务并主动缩减在小微商户方面的投入,减少低利润的TSO服务(交易型服务运营)和金融等非主业。

有赞则采取了垂直行业深耕策略。有赞创始人白鸦在2025年中报发布后透露,当前有赞服务的商家规模正逐步扩大,尤其在连锁商家、蛋糕烘焙等高毛利领域表现突出。“我们并未追求客户数量的增长,而是更注重客户质量的提升。”

业务收缩与优化方面,有赞在2024年也采取多项动作,包括停止“有赞精选”的入驻及商品收录服务,并完成全部商家清退;旗下支付机构“有赞支付”也缩减业务范围,正式退出储值账户运营Ⅱ类业务(即预付卡发行与受理)。近期,有赞还对“碰碰贴”功能进一步调整,免费版仅保留基础使用能力,高级版则需通过付费订阅才能使用。

压缩人员、拥抱AI

有赞与微盟的高速增长期集中在疫情期间。对大部分行业而言,疫情是冲击巨大的黑天鹅事件,但对电商SaaS行业来说,却意外成为一轮发展利好。

白鸦曾直言,那段时间里,公司销售甚至从“主动促单”转变为“被动接单”,市场需求旺盛程度可见一斑。

尽管当时仍深陷亏损泥潭,有赞与微盟却似乎未能抵挡住市场诱惑,反而被激发出更强的扩张欲望。2020年第四季度,有赞更是提出“五年十倍,万亿交易额”的激进增长目标。要知道,彼时2020年前三季度,有赞平台商家GMV才刚超过700亿元,与“万亿”目标存在巨大差距。

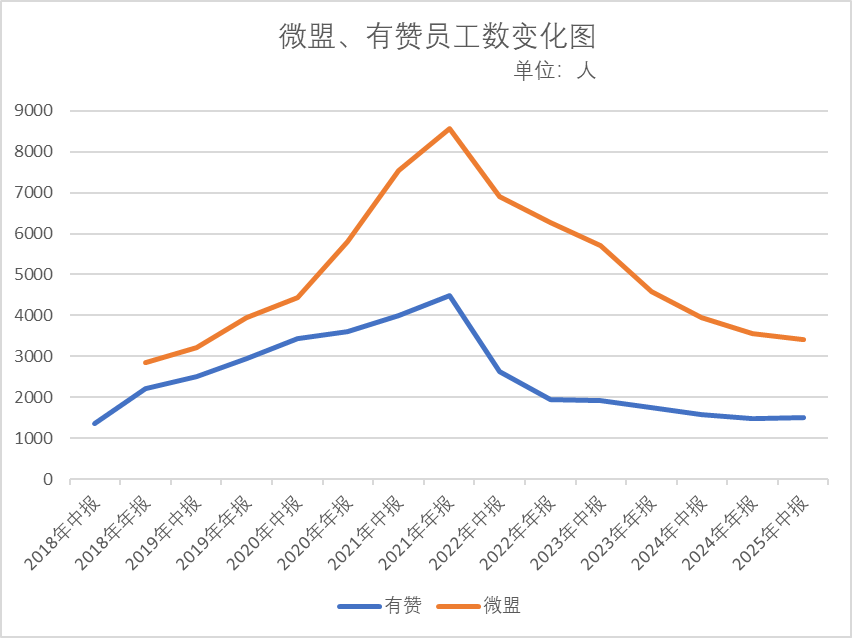

出于对市场未来发展的极度乐观预期,有赞与微盟纷纷开启大规模招兵买马模式。梳理微盟与有赞上市后的员工数量变化,便能一窥这两家头部企业乃至整个中国电商SaaS行业的发展变迁轨迹。

2018年,有赞借壳上市初期,员工规模约为1351人。伴随业务扩张,公司很快进入员工增长快车道,当年年底员工数便突破2200人。此后,受益于电商数字化浪潮的推动,尤其是2020年疫情催生线上零售爆发,有赞员工数量持续攀升,最终在2021年年底达到4494人的峰值,这一规模较2019年年底近乎翻倍,较上市初期更是增长了3.3倍。

微盟在2018年上市时的员工数量为2843人。之后,随着业务的快速拓展,微盟员工数量也同步增长,至2021年达到8562人,较上市初期翻了3倍。

从图表数据不难发现,转折出现在2022年。随着疫情的逐渐结束,市场热度并未如白鸦此前预期的那般持续高涨;更关键的是,曾为有赞提供重要业务支撑的合作伙伴快手,也在2021年与其结束了合作蜜月期。据浦银国际、光大证券等券商研报数据显示,2019年第四季度至2020年第一季度,来自快手平台的GMV,一度占据有赞总GMV的40%,足见该合作对有赞的重要性。

为扭转业绩颓势,有赞与微盟纷纷将“人效提升”提上日程,随之开启了裁员调整。2022年,有赞大规模裁员的消息便在社交平台流传,从曝光的现场情况来看,离职员工的工牌堆满箱子,办公室内离职员工的电脑更是成排摆放,裁员规模可见一斑。

有赞启动系统性裁员后,员工数量从2021年的4494人骤降至2022年年底的1952人,2024年年底进一步缩减至1489人,在2025年中报回升至1509人,比2018年上市初期略多了100多人。

微盟的员工数量从2021年的8562人逐渐下滑至2022年年底的6278人,然后分别在2023年和2024年年底进一步缩减至4584人和3563人,2025年中报微盟的员工数为3400人,比2018年年报的数据2843人仅多出来500多人。

完成“瘦身”调整后,在AI的浪潮之下,有赞与微盟也积极拥抱AI,通过AI技术进一步提升人效。

微盟集团AI负责人裘皓萍曾在接受记者采访时透露,微盟内部已有多个工种借助AI优化工作效率:“例如在服务营销与客服领域,素材创作团队月均生成超1万个创意素材;AI还助力微盟整体运营工作提效30%,覆盖图片生成、数字人视频等多个场景。”

对AI的应用,除了能实现对内提效,对电商SaaS公司而言,更能通过对外赋能成为业务变现的重要工具。

记者采访获悉,在2024年下半年,微盟开始把AI在单个场景下的成功复制到更多的电商运营环节,实现AI在场景落地上“泛化”,同时尝试在单个场景能力的“深化”,解决运营者提问背后的初衷、目的,并帮助进行落地实现。

2025年上半年微盟进一步打磨和迭代AI产品,可以帮助商家实现从店铺搭建、运营管理到营销投放的全流程智能化。目前微盟以“WAI+WAI Pro+WIME”三大产品为核心构建全场景AI生态,还有15个大AI Agent矩阵覆盖从店铺搭建、营销素材生成、智能经营分析到导购任务管理等的全链路。

有赞的AI布局则始于2023年,当时有赞尝试推出首款AI产品“加我智能”,不过该产品初期功能较为基础,仅涵盖智能搜索与基础数据分析两项核心能力。2025年有赞春季发布会上,AI加持下,从公域获客、私域复购、销售转化及智能升级四个能力,对产品和服务进行了升级。

但白鸦却强调,AI在国内的商业化不会像在美国那么快。“因为中国的大商家对AI还没有明确的预算,所以目前有赞还没有将AI产品做独立化的考量。”所以在有赞的财报中,还看不出来AI究竟带来了多少收益。

而微盟却在2025年中报中首次披露,AI及相关收入取得突破在报告期内实现收入0.34亿元。这与微盟在AI上的投入相比,还有较大差距。

“AI是重要驱动力但非‘解药’。对于电商SaaS企业来说,AI可应用于客户数据分析、智能客服、商品推荐等场景,但AI仍然面临数据隐私、投入大,以及不能完全替代人工等挑战。”王鹏对记者表示,在AI领域的投入会导致企业技术研发、服务器维护、薪酬等成本上升,若无法有效传导或降本,也会影响企业的利润空间。

AI的时代才刚刚到来,对于电商SaaS企业有赞和微盟来说,未来能靠AI实现收入的大幅提升吗?如何利用AI实现进一步的降本增效?更重要的是,在本次盈利之后,未来还能持续盈利吗?这些仍然有待时间的检验。

而经历过行业的波峰和波谷期后,曾经不在乎亏钱、如今好不容易赚钱后的白鸦已经改口,他说:“亏着钱做SaaS是一个极其错误的做法。”