闽系房企代表正荣地产(06158)正经历成立以来最严峻的生存危机。

近期披露的公告显示,公司不仅面临三家股份制银行合计超13亿元的债务追讨,更因股权冻结、经营恶化、重组遇阻等多重困境,陷入系统性债务危机。

从2018年销售额破千亿的高光,到如今官司缠身、现金流枯竭,这家房企的坠落轨迹,折射出高杠杆扩张模式在行业调整期的脆弱性。

债务围猎:银行密集诉讼

正荣地产的债务压力已从隐性风险转为显性诉讼。近期,三家股份制银行的追债行动揭开了其债务困局的冰山一角。

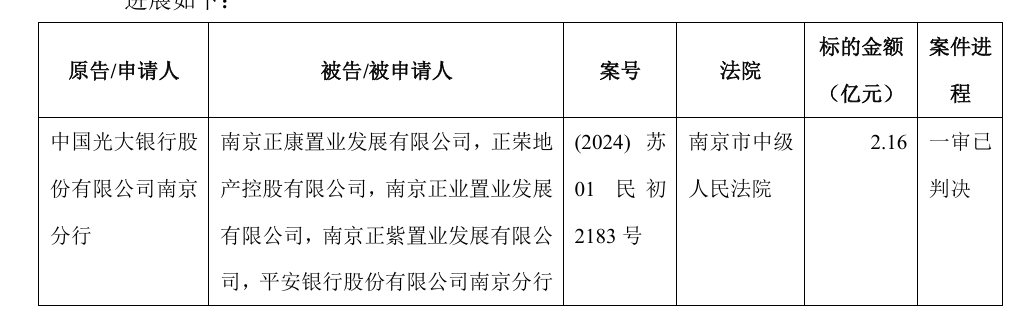

据公告,光大银行(601818)南京分行已经采取法律行动,其与南京正康置业、正荣地产等主体的纠纷已获南京市中级人民法院一审判决,标的金额达2.2亿元。

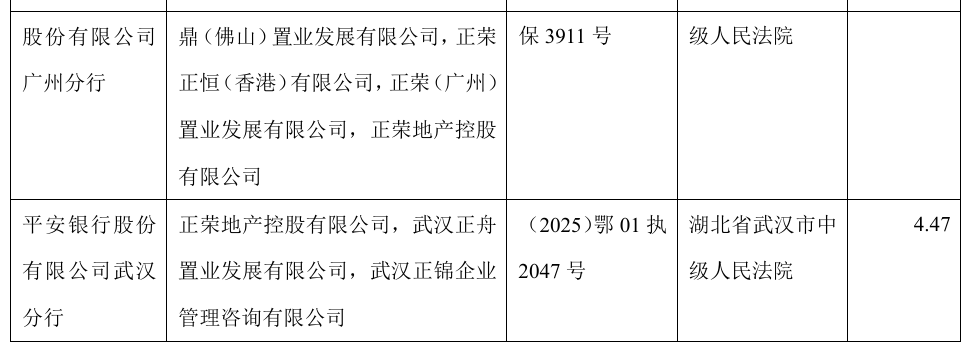

紧随其后的是民生银行(600016)广州分行,该行针对正乾(佛山)置业、正荣地产等主体的执行申请已获广东省广州市中级人民法院受理,6.7亿元的标的额为目前已披露案件中最高。平安银行(000001)武汉分行亦通过湖北省武汉市中级人民法院启动执行程序,向正荣地产及武汉正舟置业等关联方追讨4.5亿元债务。

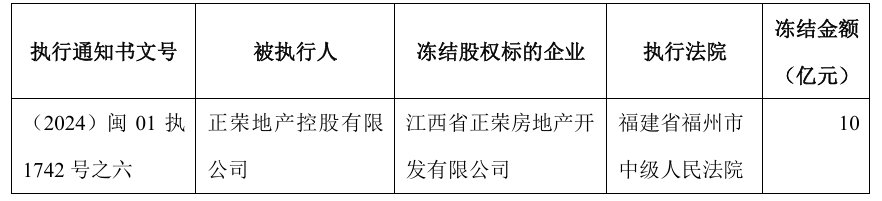

债务压力不仅体现在银行追讨上,资产端的受限更让其雪上加霜。公告显示,公司持有的江西省正荣房地产开发有限公司股权被福建省福州市中级人民法院冻结,冻结金额达10亿元。正荣地产坦言,上述债务纠纷与股权冻结事项已对公司偿债能力形成实质性冲击——目前公司不仅存在债务逾期、重大诉讼、被纳入失信被执行人等问题,部分债券付息亦未按时完成,风险敞口持续扩大。

经营雪崩:亏损创纪录

债务危机的背后,是正荣地产经营层面的全面恶化。8月19日发布的盈利警告显示,2025年上半年母公司拥有人应占亏损预计达64亿至66亿元,较上年同期的23.4亿元亏损大幅扩大,亏损幅度创近年新高。这一结果源于多重压力的共振:从营收端看,上半年交付项目数量从上年同期的约1.4万个骤降至2000个,直接导致毛利减少11.8亿元;资产减值则成为亏损扩大的核心推手,开发中物业及已竣工物业减值亏损达19.7亿元,同比增加7.7亿元,金融资产减值净额更从上年同期的1.2亿元飙升至13.5亿元。

融资成本的高企进一步侵蚀利润。由于利息资本化率下降叠加债务规模高企,公司融资成本同比上升25%,增加3.8亿元;同时,汇兑亏损净额达3.4亿元,较上年同期的0.3亿元显著扩大。

销售端的低迷则切断了最关键的现金流来源。7月合约销售额仅3.4亿元,1-7月累计27亿元,不足2018年巅峰期的2%,市场认可度持续下滑。

高杠杆扩张埋下的危机

正荣地产的危机并不突然,而是其发展模式与行业周期碰撞的必然结果。

这家由福建莆田商人欧宗荣于1998年创立的房企,早期深耕福建,后凭借“高杠杆、快周转”模式加速全国扩张。2000-2018年间,其规模迅速膨胀,2018年销售额突破千亿,同年在港交所上市,家族化控股特征显著。扩张过程中,公司通过境内外债券等多元融资渠道加杠杆,为后续风险埋下隐患。

2019年后,“三条红线”等房企融资监管政策出台,正荣地产陷入转型阵痛。2021年,公司首次出现增收不增利,现金短债比骤降,流动性危机初现;2022年起全面爆雷,首次债务违约后累计违约超400亿元,股权频繁被冻结,创始人亦被卷入相关事件,经营根基开始动摇。

面对危机,正荣地产的自救行动进展艰难。债务重组方面,2024年1月与债权人特别小组达成的重组支持协议已失效,2025年6月提出的新方案(包括债转股、延长到期日及资产抵偿)尚未获得债权人实质性支持。

截至目前,公司境内累计未清偿债务已达192.5亿元,法定代表人被限制高消费,多家子公司被列为失信被执行人。

雪上加霜的是,5月控股股东RoYue Limited被英属维尔京群岛法院启动清盘程序,虽不直接影响上市公司业务,却可能导致其持有的43.3%股权处置复杂化,加剧债权人对资产转移的担忧。

资产处置本是缓解资金压力的重要途径,却收效甚微。8月,上海青浦区正荣中心项目首次拍卖流拍,6.5亿元的起拍价较评估价打69折仍无人问津。

该项目2014年拿地成本达25.6亿元,如今估值缩水超70%,折射出资产价值的大幅贬损。回溯来看,2022年公司转让天津、长沙等项目股权仅回笼约10亿元,2025年上海项目流拍后,资产处置渠道进一步收窄。

更严峻的是,自2022年债务违约后,公司新增融资为零,2025年上半年与金融机构磋商新贷款亦未果,现金流“造血”功能彻底失效。

金融机构“用脚投票”

随着正荣地产自救乏力,《财中社》注意到,金融机构在抱有债务重组幻想之外,也转向司法手段追讨债权。

企查查数据显示,截至2025年6月,包括交通银行(601328)、恒丰银行、浙江稠州商业银行等在内的14家金融机构,已在全国发起55起司法诉讼,已披露涉案金额超35亿元。从地域分布看,案件集中于江苏(18起)、湖北(11起)等地——江苏聚集了7家追偿银行,除国有大行外,南京银行(601009)、广发银行等股份制银行亦加入诉讼阵营;湖北地区则以兴业银行(601166)、渣打银行为主要追债者。

其中,单案标的额突破4亿元的达3起,包括中国银行(601988)福州市鼓楼支行申请执行6.8亿元、平安银行武汉分行追偿4.5亿元、交通银行江苏省分行追偿4.2亿元。

值得注意的是,78.6%的涉案银行(11家)已启动强制执行程序。武汉地区,渣打银行通过诉讼实现2.6亿元债权的全额执行完毕,成为罕见的成功案例;但更多银行陷入拉锯战——例如兴业银行南京红山路支行虽二审胜诉,其7088万元债权仍需“恢复执行”,凸显追债过程的艰难。

值得注意的是,正荣地产需在2025年三季度前应对超20起新执行案件,其南京、武汉的在建项目恐面临更严厉的资产冻结措施。

在行业深度调整与金融机构收紧授信的双重挤压下,这家闽系房企的未来,正被越来越多的诉讼文书与资产冻结裁定所笼罩。如何打破债务死结、重建市场信心,将是其存续的关键。