作为国内首家互联网保险公司,众安在线曾头顶“三马同槽”光环,在港股市场缔造过千亿市值神话。

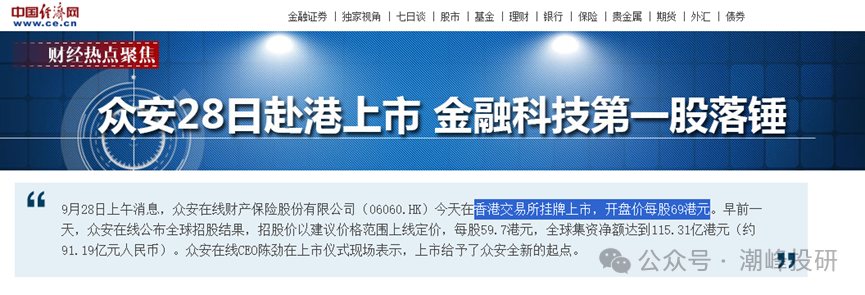

然而,近年来众安在线股价下跌,业绩下滑也让其备受争议。截至6月27日收盘,众安在线股价18港元附近,而在上市之初,众安在线开盘价格为69港元每股,每股跌去超60%

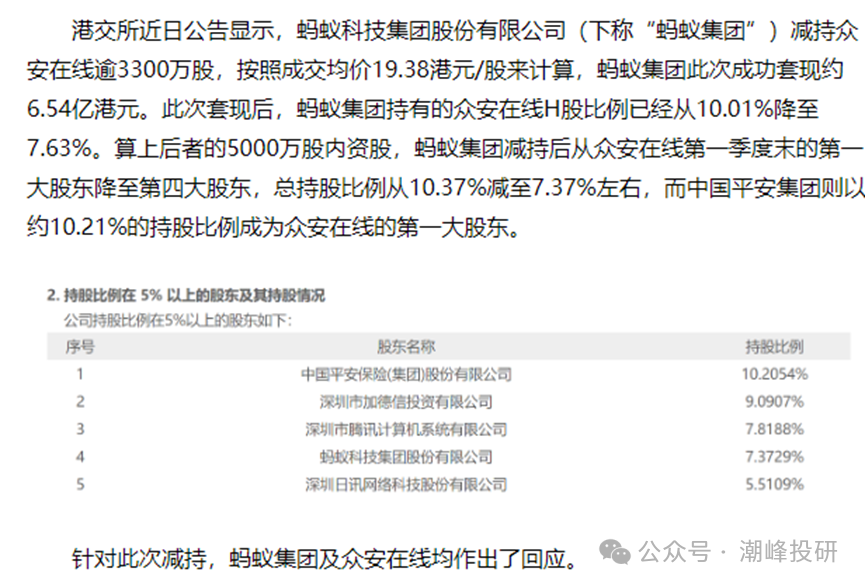

尤其是在今年6月24日蚂蚁集团大幅减持3375万股、持股比例降至7.63%的举动,将这家昔日明星企业推向舆论风暴眼。

当 “稳定币” 概念成为资本市场的狂欢道具,众安在线(06060.HK)的股价在两个月内飙升 77.4%,却也为股东减持拉开了序幕。根据媒体公开报道,众安在线第一大股东蚂蚁集团与其他股东优孚控股在 5 月末至 6 月期间合计减持5126 万股,套现超 9.22 亿港元,中国平安趁机以10.21% 持股比例上位第一大股东。

然而,在股价因概念炒作虚高的表象下,公司 2024 年保费收入虽增长 13.3%,但利润端隐忧早已显现,而姜兴、李高峰等高管仍以数百万元年薪 “旱涝保收”。

有券商分析师指出:“股东减持传递出负面信号,而管理层高薪加剧了市场对治理的担忧,若后续业绩无法兑现,股价可能面临进一步回调。”

这场资本盛宴背后,是战略股东用脚投票的现实,还是管理层与股东利益的深度割裂?

稳定币概念催生股价泡沫,战略股东精准 “逃顶” 套现

港交所披露数据显示,蚂蚁集团在 6 月24 日以 19.38 港元 / 股的均价减持 3375.48 万股,套现约 6.54 亿港元,持股比例从 10.01% 骤降至 7.63%,总持股比例降至 7.37%,退居第四大股东。

而创始股东优孚控股则在 5 月 28 日与 6 月 9 日分两次减持 1300 万股与 451.02 万股,套现约 2.68 亿港元,持股比例从 6.12% 降至 4.585%,退居第六大股东。

值得注意的是,此次减持距离蚂蚁集团 2022 年首次减持仅隔三年,两次减持累计套现超 15 亿港元。蚂蚁集团虽回应称 “正常投资决策,看好长期发展”,但对比其近年减持永安行、奥比中光等动作,“优化资金配置” 的背后,或是对众安在线业务前景的隐晦判断。

优孚控股作为 2013 年以 1.5 亿元入局、持股 15% 的创始股东,如今持股比例不足 5%,更是折早期投资者的逐步离场。

众安在线被贴上 “稳定币” 标签,源于其持股 43.43% 的众安银行成为香港首家为稳定币发行方提供储备银行服务的机构,以及持股 8.7% 的圆币科技与香港金管局的合作。

但拆解业务实质可见,稳定币相关布局仅占公司营收极小比例:2024 年 334.17 亿元保费收入中,互联网财险仍占绝对主导,而众安银行的储备银行服务尚未形成规模化收入。

Choice 数据显示,5 月初至 6 月 27 日,众安在线股价一度从11.2 港元涨至 22港元,市值激增近80%%,但 6 月 25 日蚂蚁减持消息曝光后,股价开盘即跌超 7%,最终收跌 1.53%,近期股价一直回调至18港元古今,凸显概念炒作下的资金博弈本质。

有投行人士指出:“稳定币业务对业绩的实际贡献微乎其微,股东选择在股价高点减持,本质是对公司真实价值的重新定价。”

保费增长 “虚胖” 难掩利润颓势,业绩基本面暗藏危机

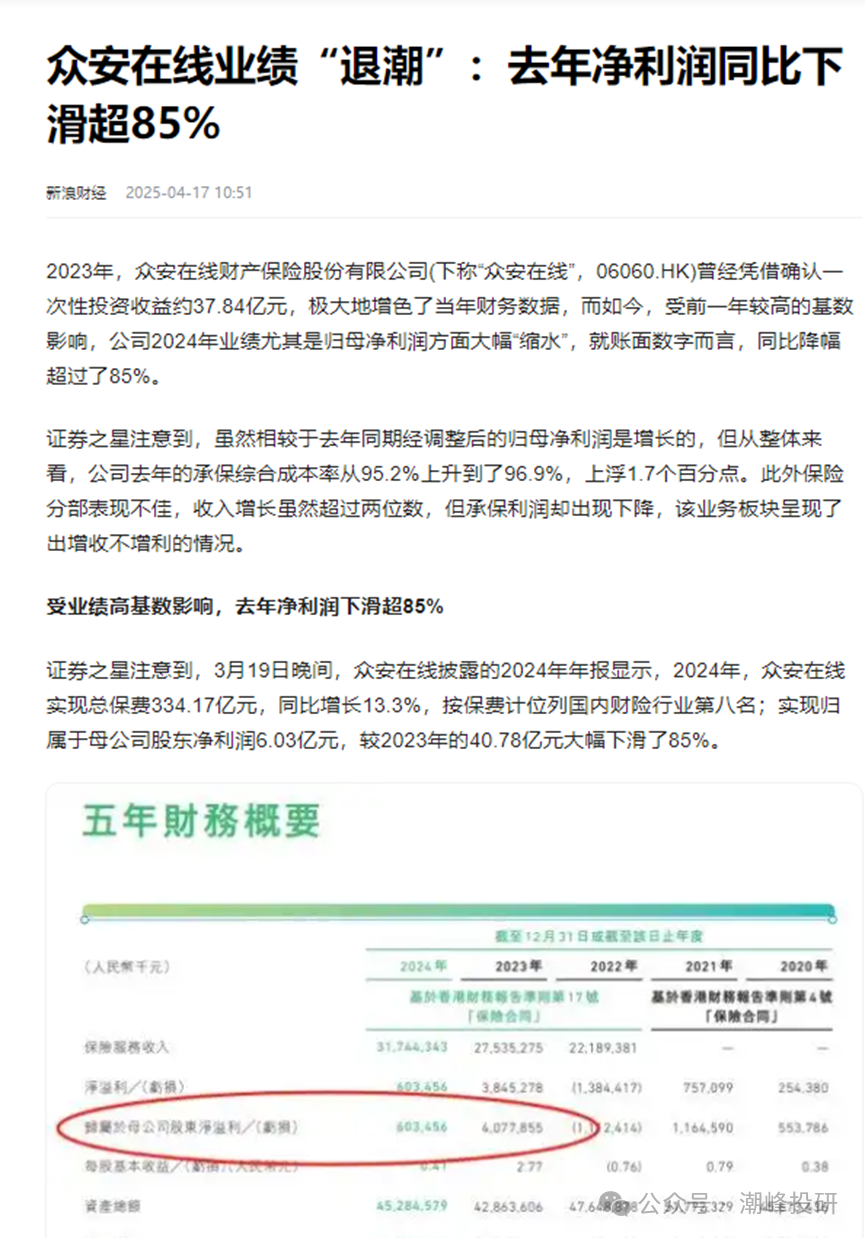

尽管 2024 年众安在线总保费收入同比增长 13.3%,位列互联网财险市场份额第一,但其利润端早已显露疲态。

今年,3月19日晚间,众安在线披露的2024年年报显示,2024年,众安在线实现总保费334.17亿元,同比增长13.3%,按保费计位列国内财险行业第八名;实现归属于母公司股东净利润6.03亿元,较2023年的40.78亿元大幅下滑了85%。

据行业分析,互联网财险面临渠道费用高企、赔付率攀升的双重压力:退运险等传统优势业务受电商平台流量分成上涨影响,综合成本率突破 95%;健康险领域则因理赔欺诈率上升,赔付支出同比增加 20%。

更值得警惕的是,公司投资收益波动性加剧。2024 年港股市场震荡下,其可供出售金融资产公允价值变动损失达 1.2 亿元,而稳定币相关投资尚未产生正向回报。

有财务分析师指出:“保费规模的增长更多依赖渠道投入驱动,而非产品溢价能力提升,这种增长模式难以持续支撑利润。”

众安在线的营收结构仍高度依赖电商、航旅等互联网场景保险。以退运险为例,尽管 2024 年该业务保费收入达 58 亿元,但市场份额已从 2020 年的 60% 降至 45%,面临传统险企线上化转型的挤压。而新拓展的车险业务,因缺乏线下服务网络,综合成本率比行业平均水平高 8 个百分点,陷入 “增量不增利” 的困境。

对比中国平安、中国人寿等巨头的综合金融布局,众安在线在健康管理、财富管理等领域的生态构建明显滞后。2024 年财报显示,其科技研发投入虽达 12 亿元,但尚未转化为业务壁垒,稳定币等创新业务更像是 “资本故事” 的点缀,而非业绩增长的引擎。

高管高薪,治理机制暴露股东利益失衡

在公司面临股东减持、业绩承压的背景下,管理层薪酬却 “岿然不动”。2024 年年报显示,CEO 姜兴年薪达 466.6 万元,COO李高峰年薪 392.5 万元。

对比同行业,当中国平安、太保产险等公司在 2024 年因业绩波动对高管薪酬进行 10%-15% 的下调时,众安在线的 “高薪刚性” 显得尤为刺眼。

6 月 27日,众安在线股价在减持消息冲击下波动加剧,年内涨幅已收窄至70%,但动态市盈率仍达 26倍,高于财险行业平均 12 倍的估值水平。

有券商分析师指出:“股东减持传递出负面信号,而管理层高薪加剧了市场对治理的担忧,若后续业绩无法兑现,股价可能面临进一步回调。”

众安在线的资本迷局,折互联网保险行业 “重概念、轻实质” 的发展困境。当稳定币的泡沫逐渐散去,公司终将回归 “保险姓保” 的本质竞争。

若不能在业绩基本面、公司治理、股东回报三大维度实现突破,即便有平安入主,也难以阻止战略股东的持续离场与市场信心的进一步流失。这场资本与业绩的双重考验,或许才刚刚开始。