在成立4年后,浦发银行科技子公司浦银金科终于正式运作。

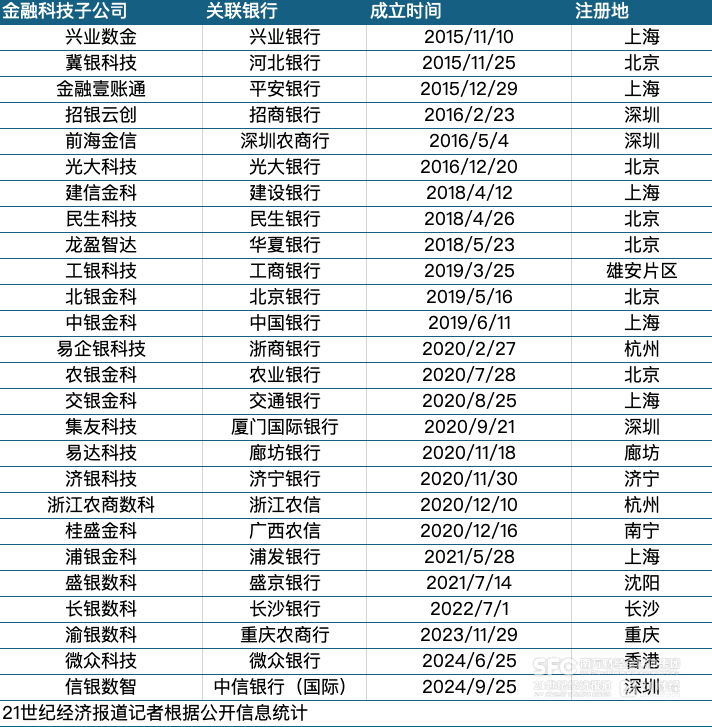

据21世纪经济报道记者统计,自2015年兴业数金设立以来,银行科技子公司数量已达到26家。

设立之初,科技子被寄予厚望,既能实现银行业务和科技业务的隔离,也能通过对外科技输出,将科技成本部门转变为利润中心。

然而十年过去,大部分科技子公司经营情况未及预期,其生存主要依赖母行的内部采购,其市场化运作面临挑战,因而将自己的职责逐步调整为服务母行集团。

个别机构的开业难以视为科技子模式的回暖。一方面,银行设立科技子的节奏明显趋缓;另一方面,多家银行科技子公司正加速回归总行体系。

尽管相关银行尚未就“回归”说法公开置评,但一些人事变动显露了调整迹象。

浦银金科明确三大职责

据浦发银行消息,8月5日,该行科技子公司浦银金科于上海举行开业仪式。浦银金科设立之初的三大职责,更多突出对内服务的定位,并未提及“科技输出”的目标。

据悉,浦银金科将围绕三方面开展工作。一是面向集团子公司,构建集团IT共享服务中心模式,支持智能化场景应用拓展,为子公司数智化转型赋能;二是面向境外分行,支持非交易类业务系统建设,结合境外市场发展机遇助力分行创新业务;三是面向母行,配合业务部门甄选非银业务场景,构建对公客户赋能平台,助力打造“金融+非金融”综合服务;

尽管消息全文提及“”服务集团、服务客户“,但上述三大职责分别面向”集团子公司“”(浦发)境外分行“”母行“,其”对内服务“的倾向性明显强于”对外输出。

浦发银行行长谢伟出席开业致辞时表示,浦发银行将2025年确定为“战略提升年”。他亦对浦银金科提出三点要求:一是当好集团技术赋能的特种兵,二是坚持市场导向,提升金融服务;三是与集团各子公司、母行各业务板块、各分行深度协同。

工商信息显示,浦银金科早在2021年5月就已经成立,该公司注册资本为10亿元,由浦银国际投资(中国)持股100%。

浦银金科目前的法定代表人、总经理为陈海宁。履历显示,陈海宁是一位浦发“老将”、他于2001年加入浦发银行,曾任职于总行公司金融部、武汉分行、总行资产负债管理部。在浦银金科成立前,他已担任总行信息科技部总经理。据证券时报消息,他或将出任该公司董事长一职。

科技子曾定位为“对外输出”

与浦银金科形成鲜明对比,早期成立的银行科技子曾极力彰显其“科技输出”的定位。

记者查询到兴业数金2015年12月发布的开业公告,全文共计六次提及“科技输出”一词。

作为首家银行系科技子公司,兴业数金承接了兴业银行“银银平台”业务,定位为中小银行、非银行金融机构、中小企业提供金融信息云服务的平台。开业公告中还附上一张成绩单:截至2015年11月末,“银银平台”为中小银行提供科技输出一项,累计签约客户269家,上线135家。

时间来到2018年,国有大行首次入局。建信金科的成立,以16亿元的注册资本和3000人初期规模,一举成为国内银行规模最大的科技子公司。据悉,建信金科由建行体直属的7家开发中心和1家研发中心转制而来,成立之初的职能即包含开展科技创新能力输出。2019年,中银金科在成立之时亦提及“分阶段、分领域向行业和市场开放服务,实现金融科技跨业输出”。

据21世纪经济报道记者不完全统计,截至目前,银行系科技子公司数量已达到26家。

国有银行方面,除邮储银行外,工商银行、农业银行、中国银行、建设银行、交通银行5家已开设科技子公司。

在股份制银行方面,招商银行、兴业银行、平安银行、平安银行、浙商银行、民生银行、华夏银行、浦发银行8家银行均各自开设、或依托集团层面开设科技子公司。

同时,还有北京银行、深圳农商行、重庆农商行等近10家地区性城农商行设置了科技子公司。此外,亦有中资银行通过其香港主体在内地成立科技子公司。今年1月,中信银行(国际)全资设立的科技子公司信银数智在深圳开业,主要服务于香港母行及海外分行。

科技子正在回归总行

自2024年以来,市场屡次传出建信金科、中银金科、兴业数金回归总行的消息。

尽管相关银行尚未公开置评,但一些人事变动显露了调整动向。

今年上半年,中银金科董事长柯建勋调任广东,开始以中国银行广东省分行党委书记的头衔出席活动。据广东中行消息,该行是中国银行成立最早的几家分行之一,也是中行境内机构网点人员数量最多、资产负债规模最大的一级分行。

今年7月,本报记者曾获悉,建信金科董事长雷鸣被任命为建行党委委员。7月18日,建设银行发布公告称,董事会同意聘任雷鸣担任该行副行长。

这意味着,建信金科、中银金科的两位一把手均已从科技子公司回归,一位擢升至总行高管,一位则派驻至重点分行。

科技子或是两家大行的科技板块调整的一部分,此前中行、建行的CIO均于年内离任。今年4月,建行首席信息官金磐石到龄离任;今年7月,中国银行首席信息官孟茜到龄退休。此外,去年9月,分管建行科技的李民辞去该行副行长职务。因此,雷鸣或将接手分管建行科技板块。

一位国有大行科技人士对21世纪经济报道记者表示,去年下半年开始,科技子人员已经开始回流总行直属的软件中心。

“由于涉及事业部模式,且多个开发中心设置在外,‘回归总行’彻底完成还需要一段时间。科技子还会存在,但外包的比例会提升。”该人士还透露,除了管理层面的要求,科技子的回归亦有监管层面、财务层面的要求。

股份行方面,尽管兴业数金的管理层仍保持相对稳定,但其业务重心在悄然发生变化。

21世纪经济报道记者注意到,兴业数金在2023年一场会议上提及“坚持把发展作为第一要务”;而在2024年5月,兴业银行副行长孙雄鹏出席兴业数金2024年工作会议时,上述口径变为了“把服务集团业务发展作为第一要务”。

招商银行的特殊之处在于设置两家科技子公司:招银云创与招银网络科技,两者职能有清晰的边界,招银网络只对招行内部服务,招银云创则司职对外输出。

去年,招银云创曾传出回归总行的消息。21世纪经济报道记者在今年3月的业绩会上以此向招行首席信息官周天虹提问,周天虹回复记者称“招银网络科技公司和招银云创公司目前都由总行信息技术部统一管理。”

成本部门还是利润部门

科技子在设立之初被寄予厚望,其优势包括跳出传统银行的体制约束,实现银行业务和科技业务的隔离,以独立法人身份市场化运营。

按照最初的设想,由于银行的科技部门往往成本较高,若能将银行的科技积累对外输出,将使得这一成本部门转变为利润部门。

然而,科技子的经营情况离预期仍有差距。

例如,兴业数金在2019年由盈转亏。曾持有兴业数金10%的高伟达曾在其财报中披露,兴业数金2018年营收为3.17亿元,净利润1840.09万元;2019年上半年,兴业数金未经审计的营收为6788.37万元,净利润亏损1.67亿元。同年,兴业数字金服以5980万元回购了高伟达持有股份,之后再未披露经营数据。

同时,有些科技子公司部分 “利润”依然来自于包装后母行的“成本”,即同集团的采购。

作为唯一的上市科技子公司,平安集团旗下金融壹账通成立以来并未盈利,2017至2024年累计亏损超过80亿元。

同时,金融壹账通营收依赖于“平安系”。2021年至2023年,该公司来自于平安集团的收入分别占比56.07%、56.61%和57.02%,来自于平安集团旗下陆金所的收入分别占比10.36%、10.28%和7.33%。2024年财报将两个口径收入合计披露,新指标仍高达58.1%。

对此,该公司做出一些调整。去年2024年7月,该公司宣布逐步终止收入超99%来源于“平安系”的云服务业务,或旨在增加来自第三方客户的收入。

国有大行方面,建信金科近年来一直维持着“微利”状态,2022、2023年净利润分别为0.31亿元、0.02亿元,0.03亿元;中银金科则较为低调,2024年上半年曾披露0.11亿元净利润,但在2024年年报中未继续披露。

由此可见,科技子的回归不只是管理层面上的回归,亦在经营层面上慢慢从利润中心回退为最初的成本部门。

不过,仍有银行在坚持科技输出,但转向境外寻求利润。

今年1月,由微众银行全额出资1.5亿美元的微众科技在香港开业,成为首家民营银行系科技子公司。

微众科技向记者表示,该公司致力科技输出,向全球客户提供数字金融和数字基建解决方案。目前,目前已与中国香港、印尼、泰国、马来西亚等超过20家机构展开业务洽谈,达成数千万美元合作意向。