换帅后的绿城中国正站在新的十字路口。

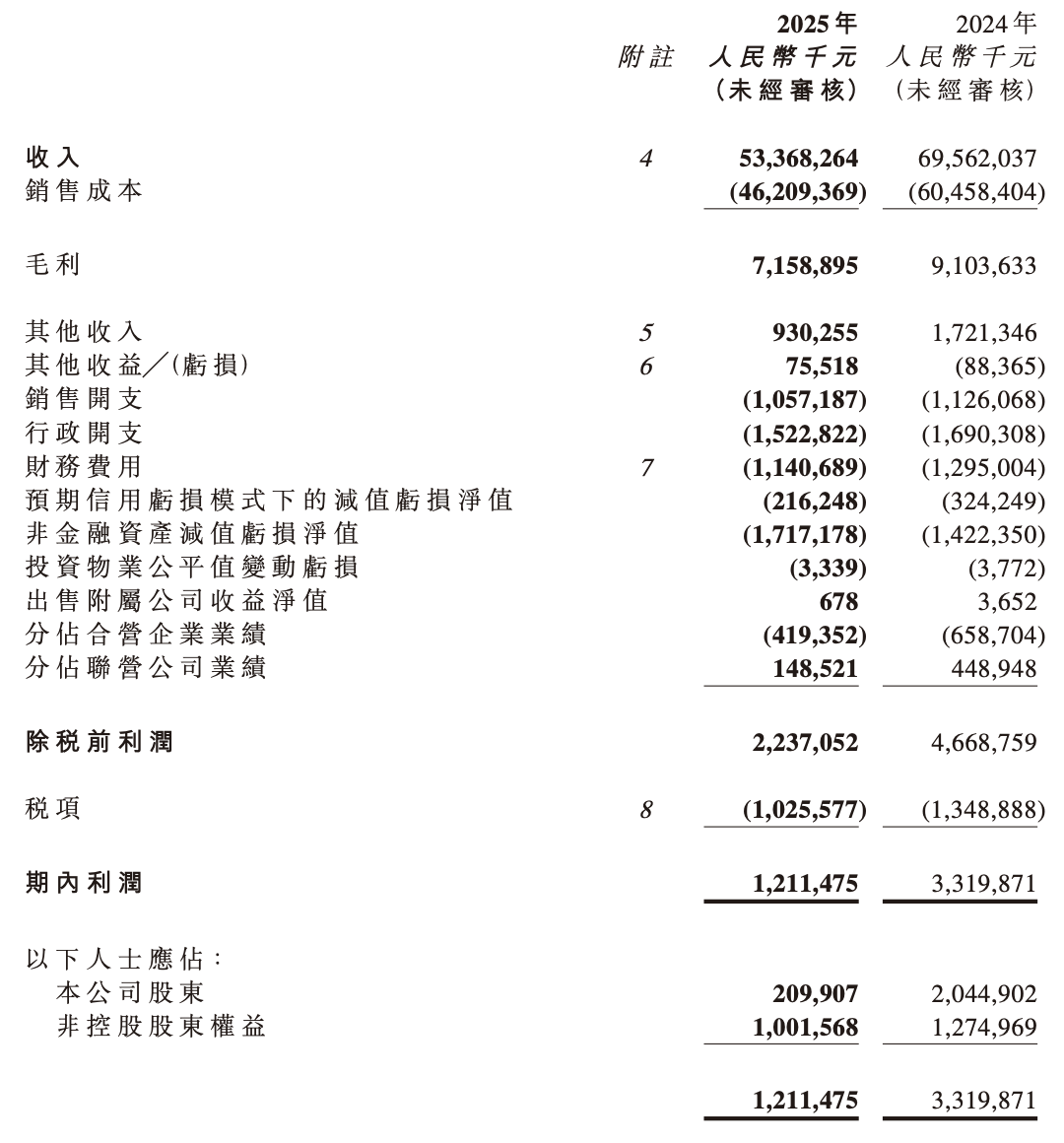

近日,绿城中国(03900.HK)公告,今年上半年,集团取得收入533.68亿元,同比减少23.28%;公司股东应占溢利2.1亿元,同比减少89.74%;每股基本盈利0.08元。

公告称,净利下降主要是受2025年上下半年交付节奏分布不均影响,上半年结转面积同比下降22.7%,导致收入同比下降。此外,公司今年继续积极推动长库存去化,2025年中期计提相关资产减值损失19.33亿元,进而影响了股东应占利润。

绿城中国的收入主要来自物业销售,同时也包括项目管理收入、设计及装修收入、持有物业运营收入等。

具体来看,该期集团的收入为533.68亿元,其中物业销售收入占比93%,设计及装修收入占比1.8%,项目管理收入占比2.6%,持有物业运营收入等占比2.6%,较2024年同期的695.62亿元减少23.3%,主要是物业销售结转规模下降,物业销售收入同比减少。

该期集团实现物业销售收入496.51亿元,较2024年同期的637.57亿元减少22.1%。该期物业收入结转面积为204.63万平方米,较2024年同期264.55万平方米减少22.7%,主要是因上下半年交付节奏分布不均影响。

该期物业销售均价为每平方米2.43万元,较2024年同期的每平方米2.41万元略有上升。

该期集团实现项目管理服务收入13.61亿元,较2024年同期的16.40亿元减少17%;实现设计及装修收入9.60亿元,较2024年同期的15.25亿元减少37.0%。

该期集团实现酒店运营收入4.53亿元,较2024年同期的4.87亿元减少7.0%。该期实现投资性物业租金收入1.31亿元,与2024年同期的1.39亿元基本持平。

该期集团实现毛利71.59亿元,较2024年同期的毛利91.04亿元减少21.4%,主要是因为结转面积减少,毛利下降。

该期集团实现毛利率为13.4%,较2024年同期的13.1%有所上升。该期集团实现物业销售毛利率12.7%,较2024年同期的11.7%上升1.0个百分点,主要是因为该期结转收入的项目中销售占比较高的上海外滩兰庭等毛利率较高。

绿城中国提到,“展望2025年下半年,行业预期仍处于盘整期,市场全面回暖仍需时间。核心城市凭借改善需求和政策支持韧性较强,而三四线城市面临长期去库存压力。”

境内融资方面,一级市场发行9期共77.11亿元,其中包括2-3年期信用债55亿元和1年期供应链ABN22.11亿元,中长期限信用债融资成本由3月的高位4.37%下降到6月的3.94%,到8月发行利率下降到3.27%,为公司历史上3年期中期票据发行最低利率。

境外融资方面,上半年完成境外债务置换约8.02亿美元,并成功发行三年期5亿美元优先票据,是2023年2月以来首笔中资地产板块美元债,重启了中资地产美元债融资渠道。公司持续优化债务结构,境外债比重约15.3%,较2024年末进一步降低1.1个百分点。

值得一提的是,此前,绿城中国发行10亿元中期票据,申购期出现机构撤标。

8月19日,银河证券发布公告,绿城中国旗下的绿城房地产集团有限公司2025年度第六期中期票据申购期间出现投资人撤标,撤标规模0.1亿元,申购价位3.40%。

本期债券简称“25绿城地产MTN006”,发行金额10.00亿元,申购时间为8月19日9时至8月19日18时,利率区间为3.00%-3.40%。撤标机构为华创证券有限责任公司,撤标时间为8月19日17时48分。

今年3月,绿城中国“换帅”引起市场关注,绿城中国3月27日公告显示,公司执行董事及董事会主席张亚东因工作安排辞任,结束了其长达七年的掌舵生涯。现年56岁的中交集团党委常委、副总经理刘成云接任董事会主席及非执行董事职务。

公开资料显示,刘成云曾任中交(南沙)投资发展有限公司总经理、中交城市投资控股有限公司董事长等职务。2022年8月,刘成云任中交集团党委委员、总经理助理兼上海振华重工(集团)股份有限公司党委书记、董事长,2023年6月至今任中交集团党委常委、副总经理。