英诺赛科产业链深度解析:氮化镓龙头如何引领万亿级能源革命?

引言:一场由8英寸晶圆引发的产业变革

2025年8月1日,港股市场见证了一场半导体行业的狂欢。英诺赛科(02577.HK)股价单日飙升35%,总成交近40亿港元,这场资本盛宴的导火索,是公司被纳入英伟达800V架构合作名单的利好消息。作为全球氮化镓功率半导体龙头,英诺赛科正以"IDM全产业链+8英寸晶圆量产"的核心优势,在AI算力、新能源汽车、人形机器人等万亿级市场中掀起一场能源革命。

一、产业链全景:从沙子到能源革命的垂直整合

1. 上游:打破国际垄断的IDM模式

核心壁垒:英诺赛科是全球唯一实现15V-1200V全电压谱系覆盖的氮化镓IDM厂商,苏州、珠海两大基地构建起从衬底生长到封测的完整产业链。

技术突破:

8英寸硅基氮化镓晶圆量产:单片晶粒产出较6英寸提升80%,成本降低30%,良率突破95%

专利护城河:累计授权专利406项,2025年成功击退EPC、英飞凌的专利围剿,展现技术硬实力

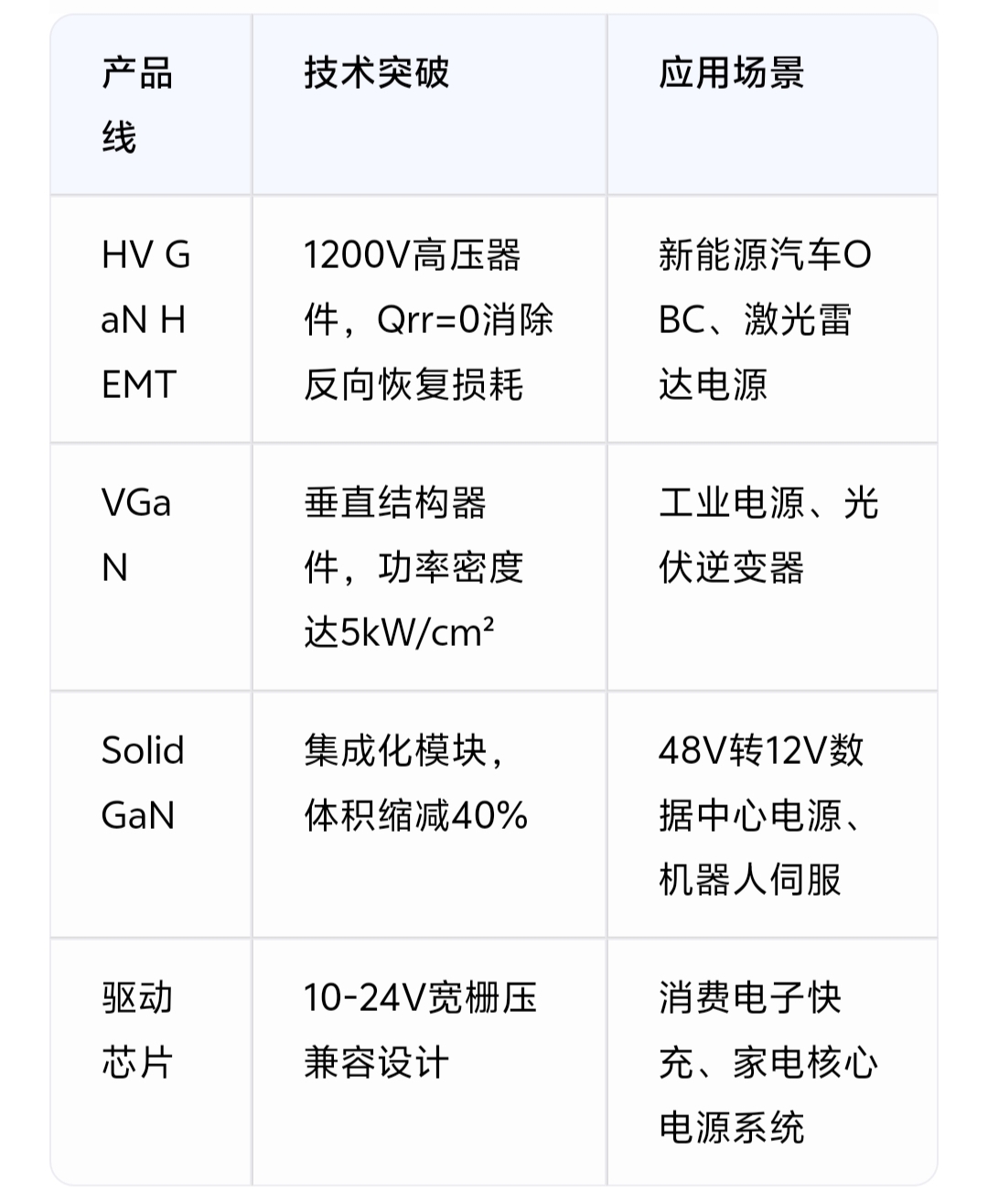

2. 中游:五条产品线重构功率半导体格局

3. 下游:四大万亿赛道驱动需求爆发

新能源汽车:

800V平台普及加速,车载充电系统效率提升3-5%,体积缩减40%

2025年车规芯片交付量同比暴增986.7%,1200V器件完成客户送样

AI数据中心:

48V转12V氮化镓模块效率达99.3%,单台服务器年节电500度

2024年AI芯片交付量同比增669.8%,进入多家云服务商供应链

消费电子:

空调电机方案效率提升明显,功率密度提高50%

100W关节电机驱动芯片量产,助力人形机器人商业化落地

人形机器人:

氮化镓芯片使关节功率提升30%,转换效率突破98.5%

意优科技采用ISG3204芯片,实现更精细的电流控制与运动精度

二、竞争格局:中国力量如何改写全球半导体版图?

1. 市场数据:98.5%复合增速背后的产业机遇

2028年全球氮化镓市场规模预计达501亿元,2024-2028年CAGR高达98.5%

新能源汽车贡献超60%需求,AI数据中心领域CAGR超100%

2. 格局演变:从欧美垄断到中国突围

国际对标:英飞凌推进12英寸GaN晶圆,但受限于MOCVD设备成熟度

台积电退出氮化镓代工,英诺赛科判断12英寸商业化早于2030年

国内生态

美的集团与英诺赛科深化合作,700V高压器件在空调、油烟机领域量产

三、未来展望:2025-2028关键战略布局

1. 产能扩张:从1.3万片到7万片的跃迁

2025年底月产能提升至2万片,五年内目标7万片/月

3.0代工艺平台迭代,性能提升40%,收益增加30%

2. 技术前沿:瞄准人形机器人与6G开发100V半桥合封芯片,功率密度达10kW/L

探索6G通信高频器件,与中科院合作研发太赫兹频段材料

3. 全球化:借力ST拓展海外产能

通过ST欧洲工厂生产氮化镓晶圆,规避地缘风险

2025年海外分销网络覆盖北美、欧洲、东南亚

结语:氮化镓时代的中国答案

当英伟达将英诺赛科纳入800V架构供应商名单,当美的空调电机开始跳动"中国芯",这场由8英寸晶圆引发的产业变革,正在重新定义功率半导体的游戏规则。在AI算力需求指数级增长、人形机器人商业化加速的今天,英诺赛科以"技术壁垒+产能匹配+生态协同"的三重优势,不仅书写着中国半导体企业的突围史,更预示着一个属于氮化镓的高效、绿色能源未来。