银诺医药-B(02591.HK)发布公告,公司拟全球发售3655.64万股H股(视乎发售量调整权及超额配股权行使与否而定),中国香港发售股份365.58万股,国际发售股份3290.06万股;2025年8月7日至8月12日招股;发售价将为每股发售股份18.68港元,中信证券及中金公司为联席保荐人;预期股份将于2025年8月15日开始在联交所买卖。$银诺医药-B(HK|02591)$

银诺医药已订立基石投资协议,据此,基石投资者已同意遵照若干条件,按发售价认购总金额为1000万美元(或约7850万港元)的若干数目的发售股份。根据发售价每股发售股份18.68港元,基石投资者将认购的发售股份总数将为420.1万股。基石投资者包括骏升环球有限公司(“骏升”,由独立第三方LI Guozhen全资拥有)、迈富时(02556.HK)、Ginkgo Fund、个人投资者邓海峰、以及个人投资者黎慧凤。$迈富时(HK|02556)$

综合 | 公司公告 招股书 智通财经

编辑 | Echo

本文仅为信息交流之用,不构成任何交易建议

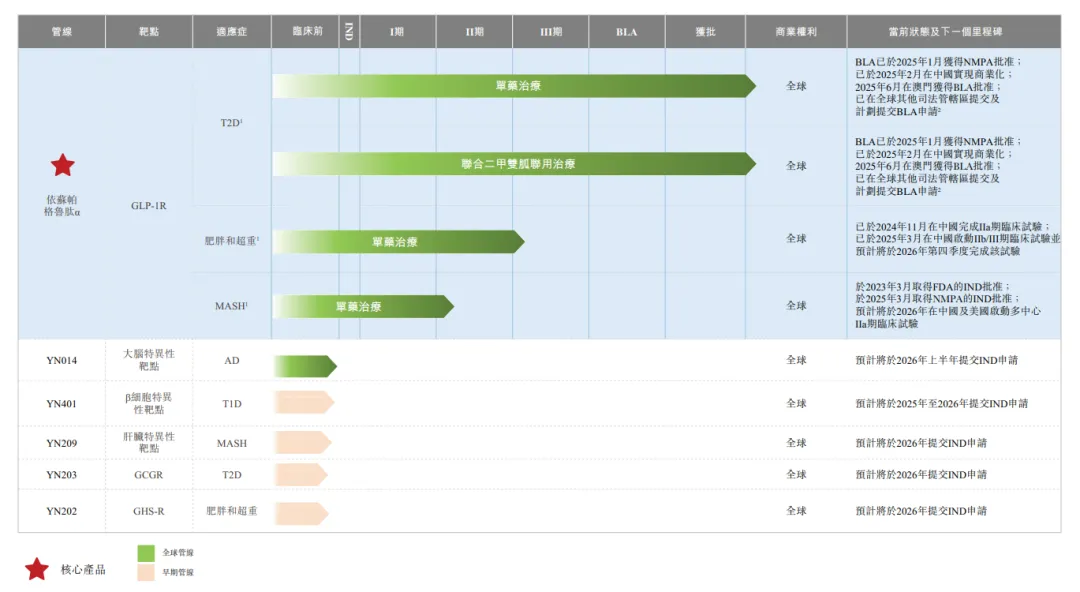

银诺医药是一家专注于糖尿病和其他代谢性疾病创新疗法的生物医药公司,公司核心产品是针对GLP-1R靶点的依苏帕格鲁肽,一款公司自主研发的人源长效GLP-1受体激动剂,可用于治疗T2D、超重和其他代谢性疾病。

今年1月,公司核心品种依苏帕格鲁肽获批上市,用于治疗二型糖尿病。银诺医药也由此结束了自成立以来连续10年零收入的状态。

银诺医药是亚洲第一家及全球第三家将原研人源长效胰高血糖素样肽-1(GLP-1)受体激动剂推进到注册审批阶段的公司,自成立以来公司已完成多轮融资,投资方包括KIP、同创伟业、中金资本等。去年1月,公司在完成B+轮融资后的估值达到46.5亿元。

GLP-1受体激动剂作为当前代谢性疾病治疗领域的革命性药物,其创新开发策略正围绕疗效提升、依从性优化、适应症拓展及技术突破四大核心方向展开。从技术路径角度创新来看,主要分为给药创新和长效化创新,银诺医药的依苏帕格鲁肽便属于后者。

近年来在GLP-1受体激动剂技术路径创新层面,多数药企都选择了口服小分子药物形式,其优势在于,相较于注射型多肽药物,口服小分子能够大幅提升患者依从性,降低使用门槛。例如,礼来的Orforglipron和辉瑞的Danuglipron,在国内恒瑞医药、华东医药等也在积极布局GLP-1的口服小分子给药药物,当前这一技术作为全球主流技术路线已展示出潜力。

相比之下,在目前全球已上市十种用于治疗2型糖尿病的创新GLP-1受体激动剂药物中,仅有三款是人源长效类药物,分别是礼来的度拉糖肽、替尔泊肽以及诺和诺德的司美格鲁肽。其技术方向在于通过脂肪酸侧链修饰、Fc融合蛋白或抗体技术延长半衰期,进而提高疗效水平。

银诺医药的依苏帕格鲁肽,主打“人源长效”技术,该药在临床上证明了其是目前T2D疗法中潜在的突出选择。

根据银诺医药披露的依苏帕格鲁肽随机双盲安慰剂对照III期临床试验数据,1.0mg和3.0mg剂量的依苏帕格鲁肽单药治疗在第24周时使T2D患者的血红蛋白A1c(HbA1c)分别较基线显著降低1.7%和2.2%。对比同类药物,司美格鲁肽单药治疗(1.0 mg)、度拉糖肽单药治疗(1.5 mg)及替尔泊肽单药治疗(15.0 mg)分别令HbA1c水平降低1.6%、0.8%及1.7%。

依苏帕格鲁肽表现出显著较长的平均半衰期,达到204小时。而根据药品说明书,司美格鲁肽、度拉糖肽及替尔泊肽的平均半衰期分别为168小时、112小时、120小时。

在T2D治疗中,依苏帕格鲁肽有望成为度拉糖肽、司美格鲁肽、替尔泊肽等知名降糖药的“优替”或“平替”。

从目前国内的GLP-1受体激动剂市场格局来看,2024年上半年,我国GLP-1类药物的终端销售规模超50亿元,全年突破100亿元大关。其中,进口品牌占据了93.64%的市场份额,诺和诺德的司美格鲁肽更以64.14%的市场份额一家独大,而彼时国产竞品的市场份额仅为6.36%,存在极大的国产替代空间,这或许也是银诺医药寄希望于该款药物的核心原因之一。

从研发管线来看,银诺医药主要围绕GLP-1靶点开发其核心产品依苏帕格鲁肽这单一管线。相比之下,其用于治疗阿尔茨海默病(AD)的YN014,用于治疗1型糖尿病的YN401等一众在研品种,目前均处于IND准备阶段,直到2026年才提交IND申请。

这一研发管线现状决定了银诺医药未来数年的估值取决于依苏帕格鲁肽单一药物商业化的表现。

从市场角度来看,在中国,糖尿病患者人数庞大且不断增长,已由2018年的1.26亿人增加至2023年的1.43亿人,年复合增长率为2.7%。但2023年,中国仅有1.3%的糖尿病患者接受GLP-1疗法。

低渗透率凸显了GLP-1药物的市场机遇。根据弗若斯特沙利文的数据,预计中国GLP-1糖尿病药物市场将从2023年的91亿元增长至2028年的454亿元。而治疗肥胖或超重的药物市场将从2023年的3亿元增长至2028年的247亿元。

目前依苏帕格鲁肽最大的看点还是在火爆的减重市场上,但实际已有不少国内外药企嗅到了GLP-1药物的商机,争相进军减重市场。除了诺和诺德和、礼来等头部玩家外,仅在国内便有杭州九源基因、正大天晴、重庆宸安生物、丽珠集团、惠升生物、山东新时代药业、杭州中美华东、北京诺博特生物等众多企业已进行了司美格鲁肽注射液新药上市的申请。

假设发售量调整权及超额配股权未获行使及发售价为每股H股18.68港元,公司的全球发售净所得款项总额将约为6.101亿港元。

银诺医药计划将全球发售净所得款项用于以下用途:约90.0%将用于正在进行及计划中的临床试验以及核心产品依苏帕格鲁肽的计划商业化上市,其中:约62.4%将用于进行依苏帕格鲁肽适应症扩展的进一步临床研究;约27.6%连同其他资金来源将用于依苏帕格鲁肽的计划商业化上市,包括扩大集团的内部销售及营销团队;以及约10.0%将用于营运资金及一般公司用途。