蜕变的增长逻辑--【浅析速腾聚创2025- 年中财报】

【写作声明】本文为非专业人士个人意见,不做任何投资参考,投资需谨慎,盈亏自负。

题前:我的文章分两类,一类是有关投资理念【谈股论道】一个连载系列, 另一类主要谈的是行业发展方向及个股。 这一年来我发现大家对 投资理念这一个议题基本都不怎么关心, 而对于股票本身会是比较特别的关注和热烈的反馈。事实上我是希望大家更关注【老姚周期性投资理念】上的一些文章。因为术可求, 但大道难悟!十几年的投资感悟, 我深知,投资求财本身就是水到渠成的事情, 很多事情悟不到, 得之易,失之更易,财来财去,这种故事天天在发生。

转入正题。现在写文章也是战战兢兢的,因为自从速腾聚创在3月12号跑出天量的下跌之后,就进入了下跌周期, 我发现所有有关速腾聚创调研的文章都遭遇或多或少的谩骂,指责, 更多的是嘲笑。

希望大家在投资路路上, 少一些情绪化, 多一点理性。毕竟你要为自己的钱负责.

8月初偷偷写了一篇

【后市的看法和决策】

速腾聚创还在跌势当中, 当你说到天上去都没有多以人会认可。像我这样的独角戏,从3月份上到8月份,一直在写。又有什么作用呢。8月21号当天的文章, 当天又出现大跌, 又有多少人会进行补仓呢,

直至8月22号 一根阳线改三观 我想表达的观点是, 更多的时候希望大家有自己独立思考的决策以及梳理信息的能力, 而不是 人从众。

我们回归到年中财报本身, 上市公司写这些是最有水平的, 对于负面的基本都有意淡化

一 半年报业绩 有退有进

说实话,这份业绩是挺差劲的, 跟我先前做的最差劲的预估10%还低,大家通过表格对比一下

1. 在速腾聚创的基本盘——汽车类产品产品出货量呈现减少趋势。整个上半年,公司ADAS激光雷达销量为22.05万台,同比下滑6%,导致整体ADAS收入下降17.9%。

原因透析:有两个, 第1主要是受到客户流失影响。之前速腾聚创主要客户之一的小鹏,目前转向到纯视觉智驾方案。问界系列现在改采用华为自研雷达,进一步削弱了速腾聚创的装机量。

第2个原因(在我上一篇有具体分析)无非就是比亚迪的比上半年的汽车都集中在中低端车的销量上,高端车销量远远不及预期,哪怕给个零头,正的增长都轻轻松松。

重点提示: 车载激光雷达的单价下降趋势不变,按照之前设定的2000元以内的价格 往下走,

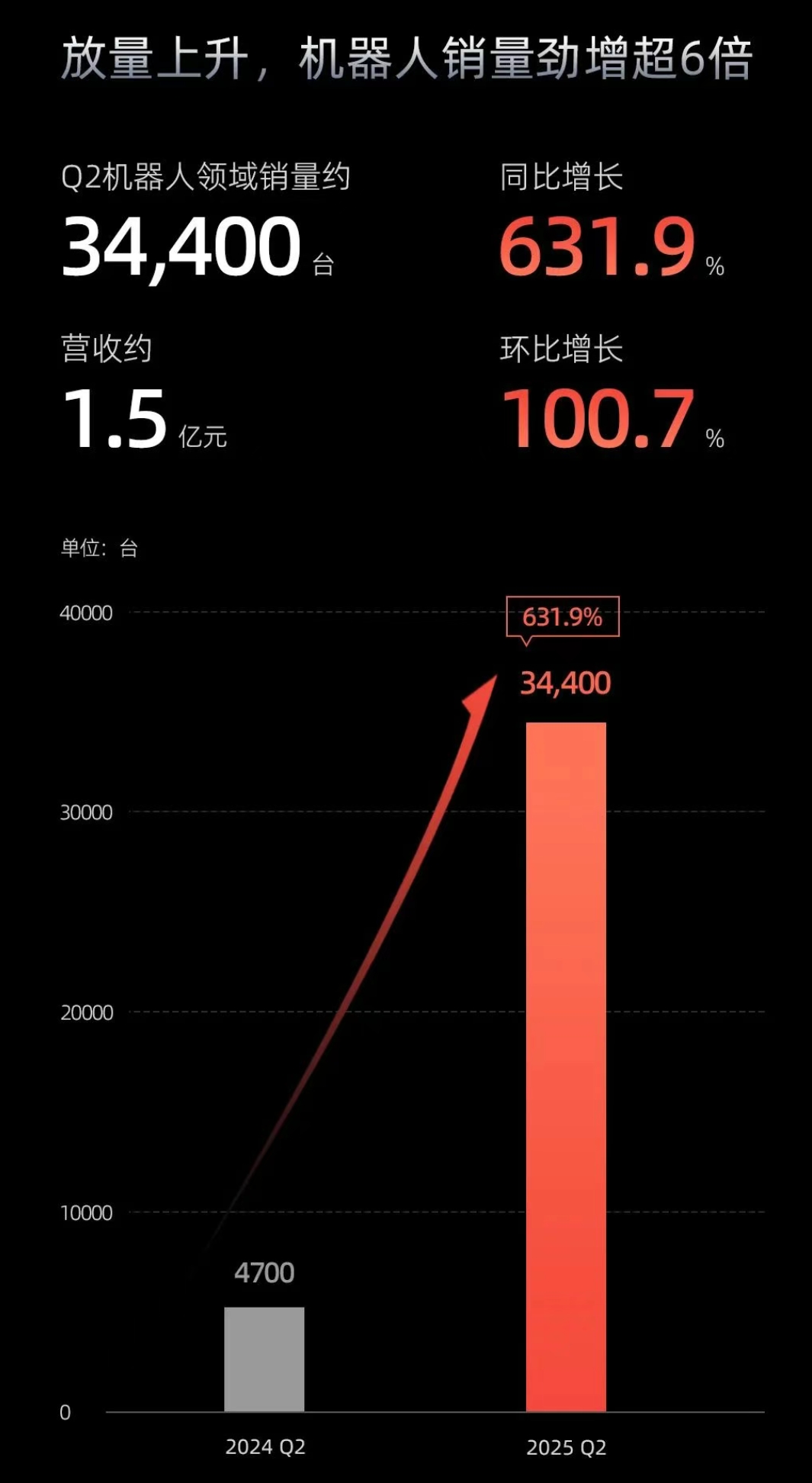

2. 机器人板块增长喜人

这里就不多讲了, 2025年是机器人应用商用的元年,现在这个销量只是开始。

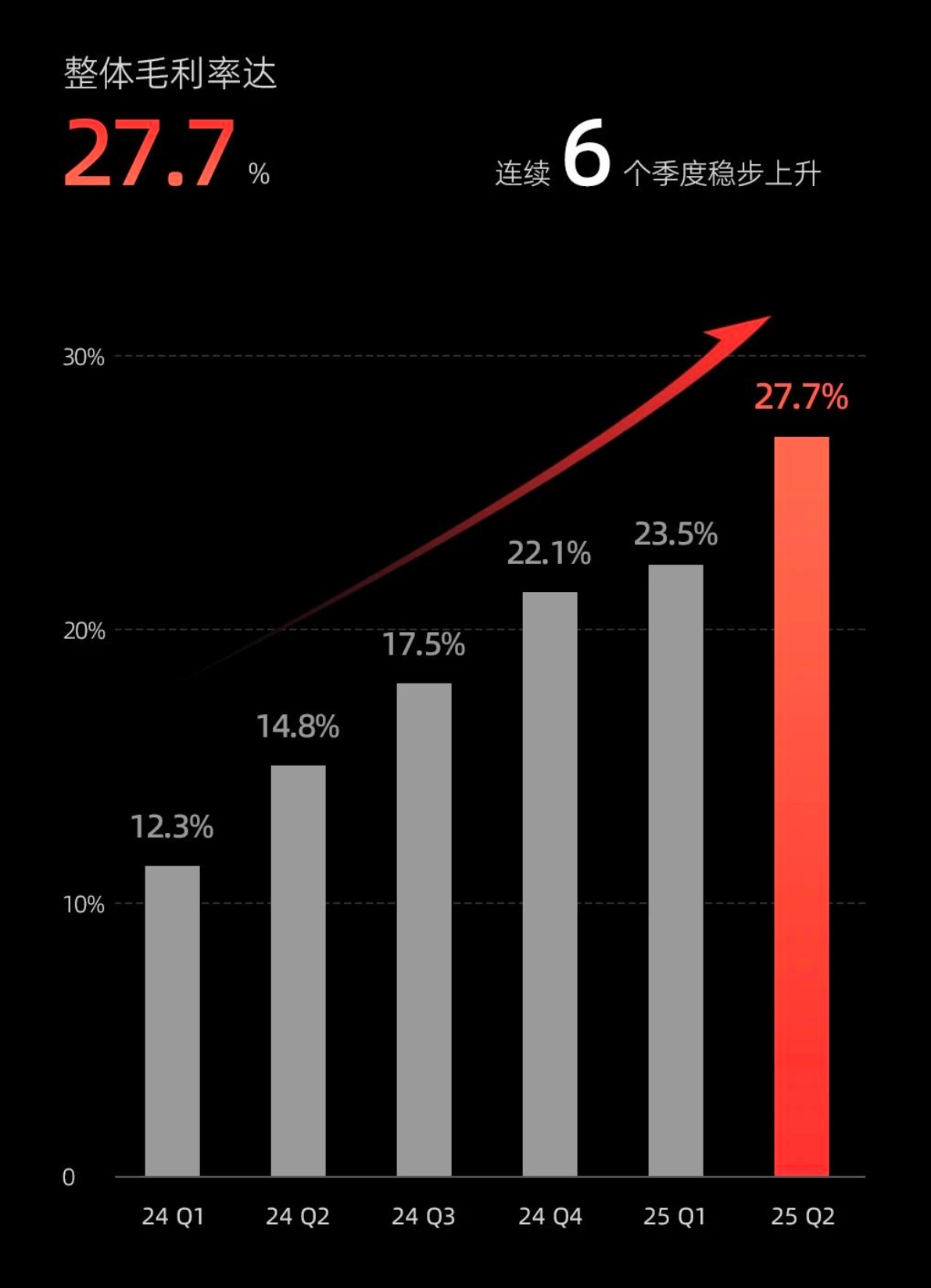

3. 毛利率持续改善才是资本市场看重的一个重要因素。

从以上可以看出, 速腾已经不想在价格上和对手纠缠下去了,

竞争产品来自低线数的激光雷达产品。能够在汽车业务出货量反超速腾聚创,靠的就是比之前主力型号线数少一半、价格砍到千元级的***,从而抢占了大量10万元级的汽车市场。而面向机器人市场,还有最低16线,差不多只能为割草机增强避障性能的**系列。速腾聚创产品线,覆盖的是96-2160线。今年速腾聚创上半年发布了两款新品,一款是EM4(520线),主打高端车型。另一款是EMX(192线),适合低端车走量。如果在这个基础上硬拼价格,那显然在毛利率上有点得不偿失了。双语速腾聚创宁可放弃部分销量来赢得利润. !

二 财报电话会议干货

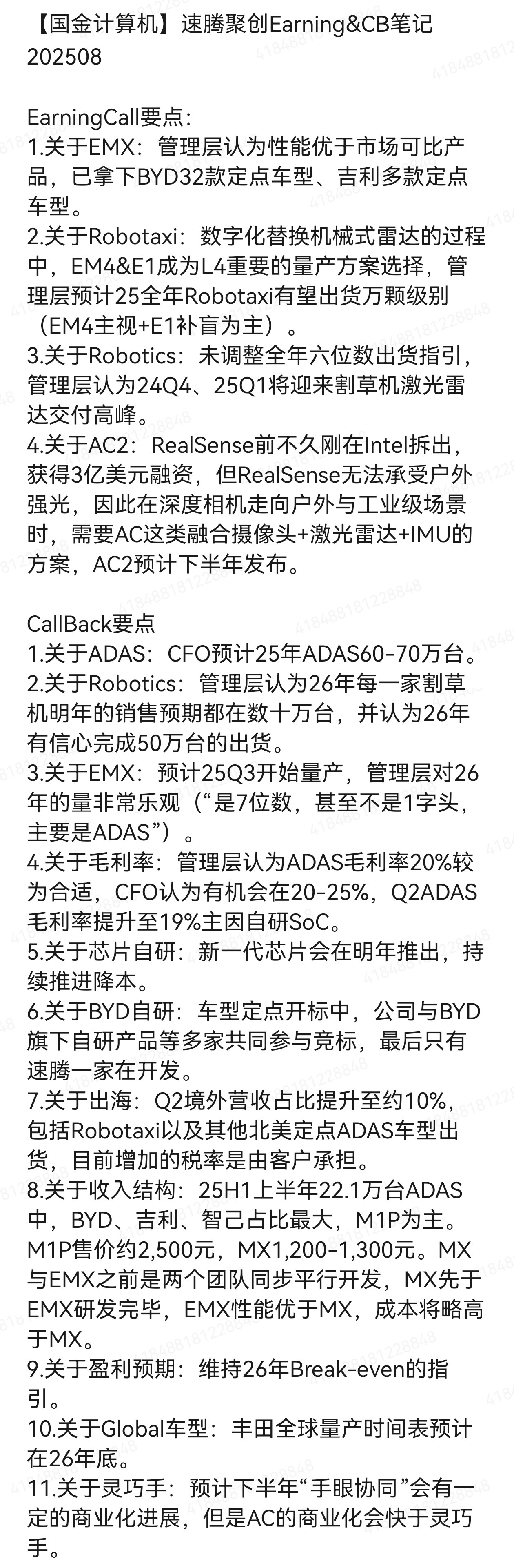

下面这一份转至国金会议记录内容,相信好多人没有拿到完整的版本。直接上图请收藏。

包括邱总的讲话相对可以梳理出比较炸裂的内容,相关的数据没有在公开的媒体和场合进行公布,所以大家可以仔细记录一下

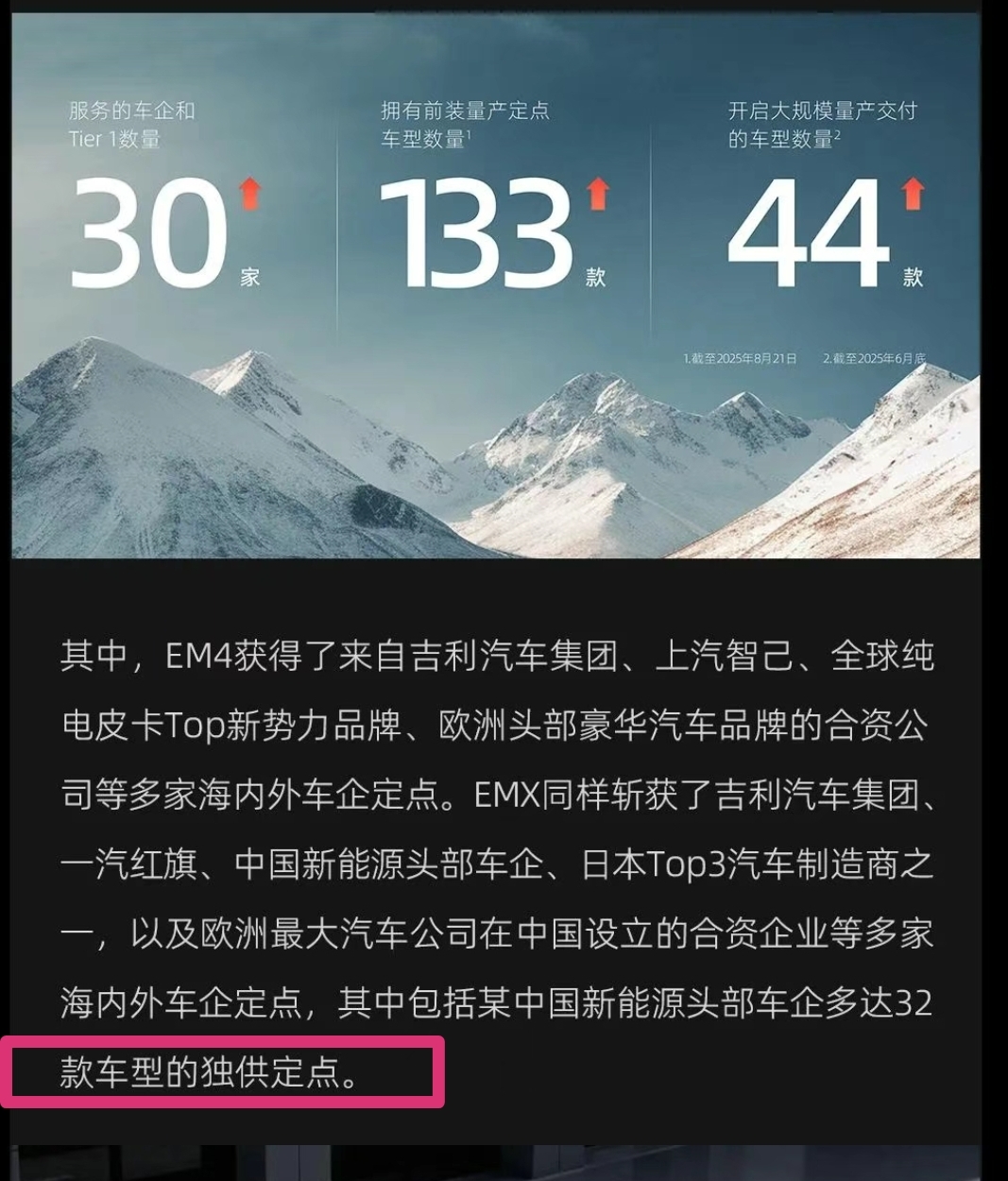

爆点1. EMX 产品规模将超 200万!

比亚迪稍微努力一下,整个车市都要抖三抖,

其32款定点车型确认, 注意这里官方用的字眼是。

独供定点!

再加上吉利相关的车型,吉利可是出爆款的能手,这几天的银河m9预定突破4万, 可见一斑.

官方乐观的预估是整个EMX 产品规模超 200万台!也就是说将持续一年的量产!将在下半年放量并延续到2026年

爆点2. Adas车载激光雷达下半年将集中交付近50万

财务官反馈的信息,前年是将交付60~70万台, 上半年交付22万台. 那么业绩将会在下半年集中爆发.

爆点3. 预估 【主视Em4+E1多个补盲组合】超1万套

Robotaxi 运营逻辑全面转变--安全至上, !

这就解释了全球L4领域头部企业中,速腾聚创的合作覆盖范围已超90%。背后是整个Robotaxi行业为保障安全、实现规模化商用,正集体从传统模拟激光雷达向数字化激光雷达转向。会上透露出许多相关企业从够用就好的竞争对手那里128线雷达, 转向高线激光的本公司阵营。从小马智行和滴滴出行的配置来看Em4+E1 将是无人出租车行业标配, Robotaxi玩家们纷纷寻求更高线数的激光雷达解决方案。与传统模拟激光雷达相比,高线数设计可以大幅提升点云分辨率,显著改善对低矮障碍物和动态目标的识别与跟踪能力,还凭借其内在的冗余特性增强了系统的容错力和环境适应性。然而,实现高线数并非易事。传统模拟架构受限于物理结构,线数上难以突破128线的瓶颈,同时也存在寿命短、抗震性差、体积大等固有缺陷。正因如此,行业正在积极探索更先进的技术路径,以在有限尺寸和严苛车规条件下实现真正的高性能、高可靠性高线数激光雷达。为此,速腾聚创推出了新一代数字化激光雷达,其核心优势直指传统模拟激光雷达痛点。以速腾聚创的新一代数字化产品EM4为例,其支持 520 至 2160 线定制。高灵敏度的数字化检波功能,大幅提升了信号的完整性和点云质量。并且,EM4还具备最高0.050×0.025角分辨率,可以有效探测最远170米外的轮胎、以及250米外的石块、纸箱或横穿小动物等目标。在实际测试中,对于上一代128线激光雷达较难探测的13x17厘米的纸盒,EM4也能在最远130米左右的距离获得清晰的回波特征,并始终保持分辨率一致,帮助Robotaxi有效规避风险

爆点4. 割草机年度出货50万!

集中在四季度和明年交付全年6位数交付, 明年50万台

爆点5. 芯片战争--新一代Spad-Soc自研芯片明年面市!摩尔定律,强者恒强.

邱总会上讲的, 芯片将决定这一轮激光雷达市场格局的胜负手, 新一代芯片能否超越索尼imx479将是非常值得期待的一件大事, 同时这也将直接封杀了相关车规级激光芯片赛道企业上的命门. 随着HW 五界智驾汽车进入深水区, 红海区, 16万的尚界H5, 更加需要走量的华望汽车. 越来越杀红眼的新一轮价格战,

面对速腾聚创自研芯片可快速迭代的性能, 以及巨大的成本优势

面对索尼imx479--近1750元的人民币单价, HW全栈自研的高性能激光雷达优势荡然无存, 同时将面临艰难的抉择, 其动向将是后续发展的重头戏, 大家拭目以待. 相信到时候芯片合作, 代工, 还是二供等等所有的选项都会摆上台面.!

第6点, 就简单点一下

1.虽然机器人板块带来比较大的收益,但是预计盈亏平衡还是需要到2026年

2.公司主要客户还是集中在比亚迪,吉利和上汽.

3.下半年会推出更多新品, 比如AC2, 还将延续机器人传感器领先优势, 但灵巧手商用的路还很长.

总结. 踏踏实实的科研和技术上的不断创新将是引领公司高速发展的长矛利器!公司的增长逻辑, 从2024年--低价抢占市场蜕变到2025年--以高科技制高点占领市场、引领市场的转变, 速腾聚创的估值体系也将从传统的科技产品公司, 转化成高性能智能芯片公司、平台型科技公司!

个人看法, 46以下的都属于估值修复期间, 300亿市值才是只为速腾聚创作为一个芯片平台公司 的起点.

再次感谢相关专业激光雷达媒体的技术资料的支持, 写作不易,请多点赞.