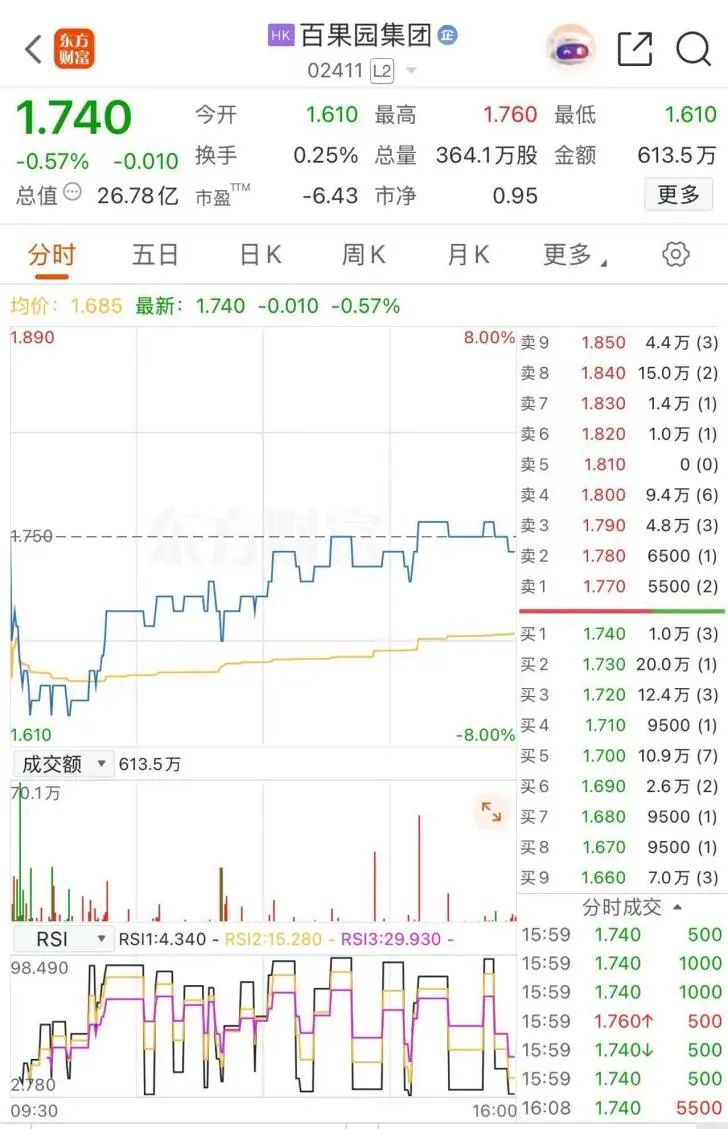

8月11日早盘,受近期百果园言论风波影响,百果园集团盘中跌幅近7%,截至收盘跌幅缩窄至0.57%。不过,百果园集团全天成交额清淡,仅613.5万港元。目前,百果园集团市值仅26.78亿港元。

以发行价5.6港元/股计算,百果园集团股价至今累计跌幅约七成。在这场因董事长言论引发的风波之外,百果园还在2024年连续遭遇了股东减持、业绩亏损、关店近千家等挑战。

股价跌七成

消费者对“高价高质”言论不买账

8月10日,“百果园称不会迎合消费者”登上微博热搜,引发广泛关注。

在一段流传的视频中,百果园董事长余惠勇表示:“我认为商业就两种,第一个利用消费者的无知,第二个教育消费者成熟,像百果园这么多年来都走在一个教育消费者成熟的路上。我们不会去迎合消费者,他并不清楚的,所谓的便宜之类的,我们想告知消费者,最后是消费者自己的选择。”

此番言论在社交媒体引发轩然大波。

网友对余惠勇这番“高价高质”的言论并不买账。一名网友称:“原来百果园是一个教育机构,主要就是教育消费者。”还有网友称:“上一个教育消费者的是钟薛高。”另有网友表示:“自从在百果园买了个难吃且贵的榴莲后就对百果园祛魅了,以前真就信了他贵有贵的品质这个说法。”甚至有网民称“月薪两万吃不起百果园”。

此外,还有不少网友提出,百果园曾被曝出食品安全问题。2024年,湖北经视播出的特别节目《315我们在行动》中曝光了百果园武汉银海雅苑店内以次充好等一系列操作。据湖北经视报道,百果园门店存在使用腐烂水果制作高价果切、隔夜水果存放冰箱后次日充当鲜果售卖、将2J车厘子当成4J卖等乱象。

盘古智库高级研究员盘和林认为,百果园“高质高价”的言论与消费者现实体验有所偏差。对于“百果园品质优于其他水果店”的看法,消费者并未形成普遍共识,部分消费者甚至认为其价格溢价并未带来相应的品质提升。“百果园的加盟模式快速扩张了网点覆盖率,但也存在与生鲜电商竞争激烈、加盟模式导致水果品质参差不齐等问题。董事长公开强调‘不迎合消费者’,可能被解读为‘忽视消费者真实需求’,甚至引发负面舆论,导致品牌忠诚度可能进一步下降。”他说。

8月10日,百果园相关负责人答复上海证券报记者称,该短视频有意截取了董事长发言最具争议的部分制造对立,“完整的内容有前因后果,并非文中断章取义”。

8月11日,百果园集团开盘股价大跌,截至收盘跌0.57%,报1.74港元/股。

百果园集团于2023年1月16日在港交所上市,发行价为5.6港元/股,上市股价即巅峰,当日盘中创下7.12港元/股的历史高点。如今,公司股价较最高点已跌超75%,较发行价也跌近70%。

去年股东减持、业绩亏损、关店近千家

在这场因董事长言论引发的风波之外,百果园还在2024年连续遭遇了股东减持、业绩亏损、关店近千家的挑战。这些信号表明,百果园的商业模式正面临严峻考验。

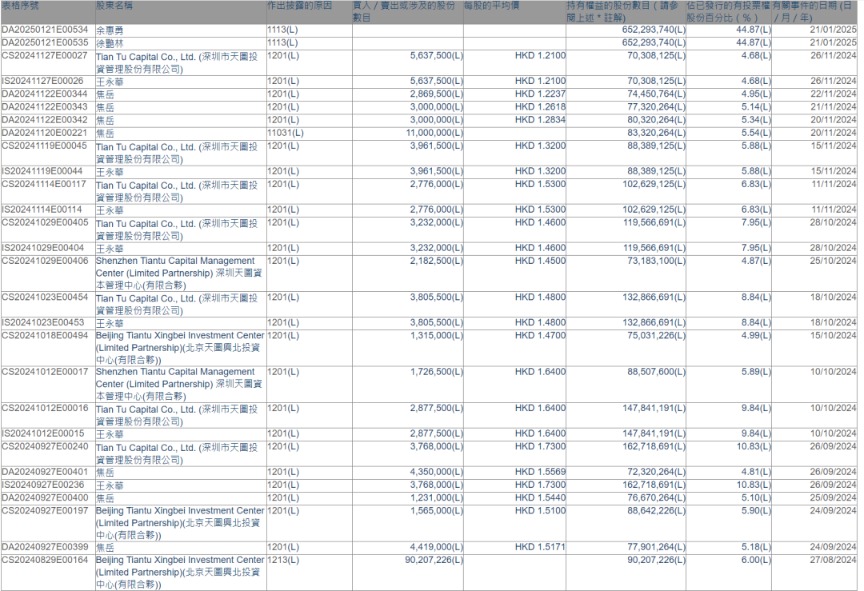

港交所数据显示,去年下半年来,百果园重要股东频繁减持,包括早期投资机构及高管套现。

2024年9月24日、25日、26日,百果园常务副总裁兼执行董事焦岳连续三日套现,合计减持超1500万港元。去年11月20日、21日、22日,焦岳再次连续三日套现,这次合计减持约1100万港元。

机构投资方天图投资也不断减持。2024年8月底至11月底,天图投资创始合伙人王永华通过多轮减持,对百果园的持股比例从11.46%降至4.68%。

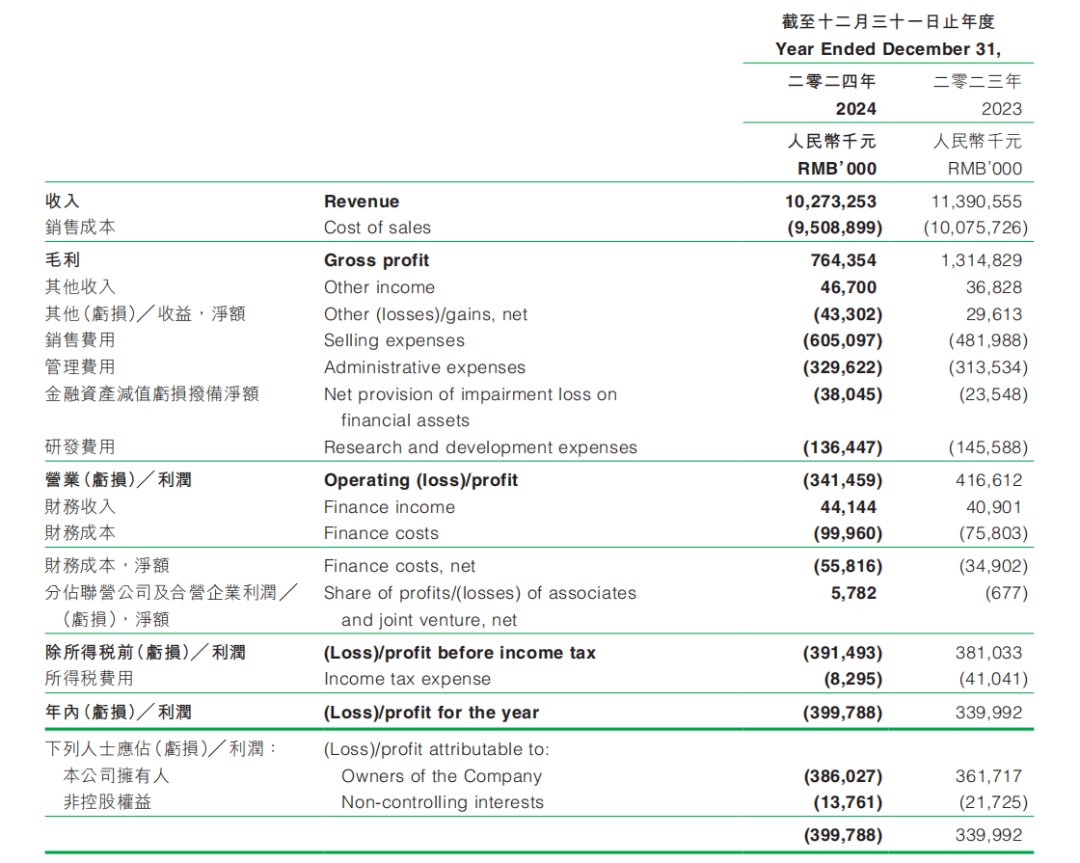

业绩方面,2024年,百果园总收入为102.73亿元,同比减少9.8%;归母净亏损为3.86亿元(均为人民币),同比由盈转亏。

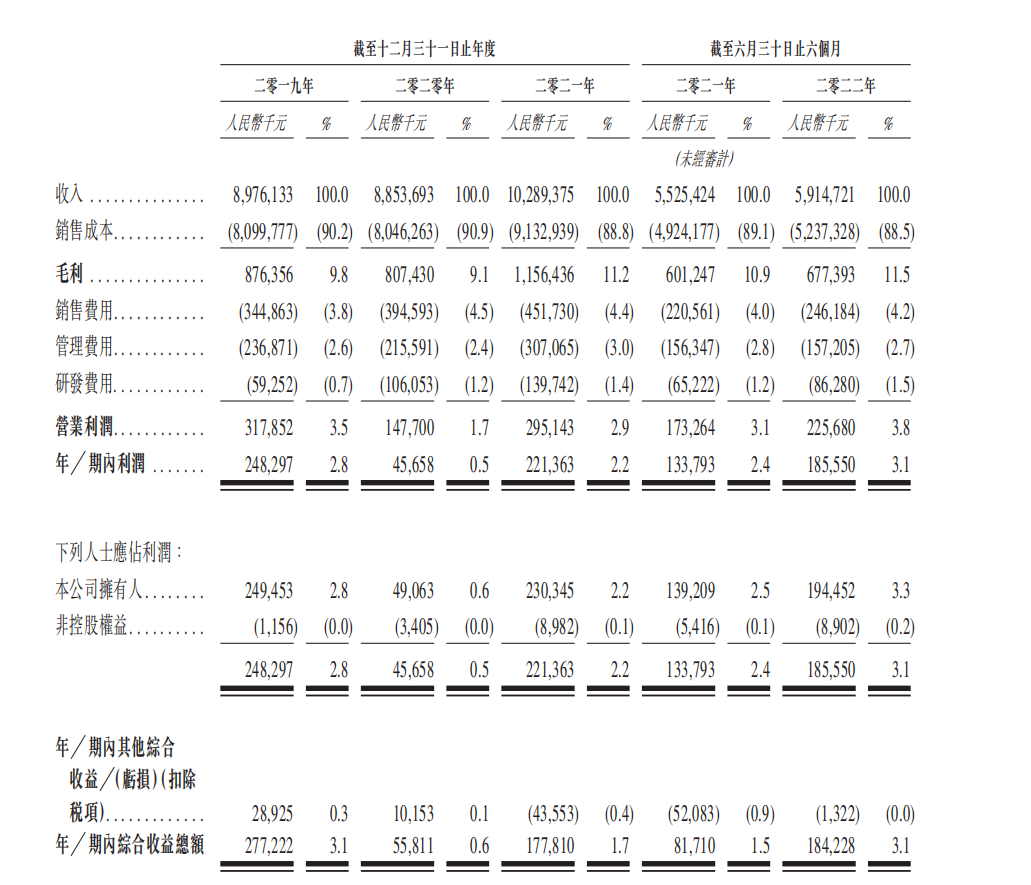

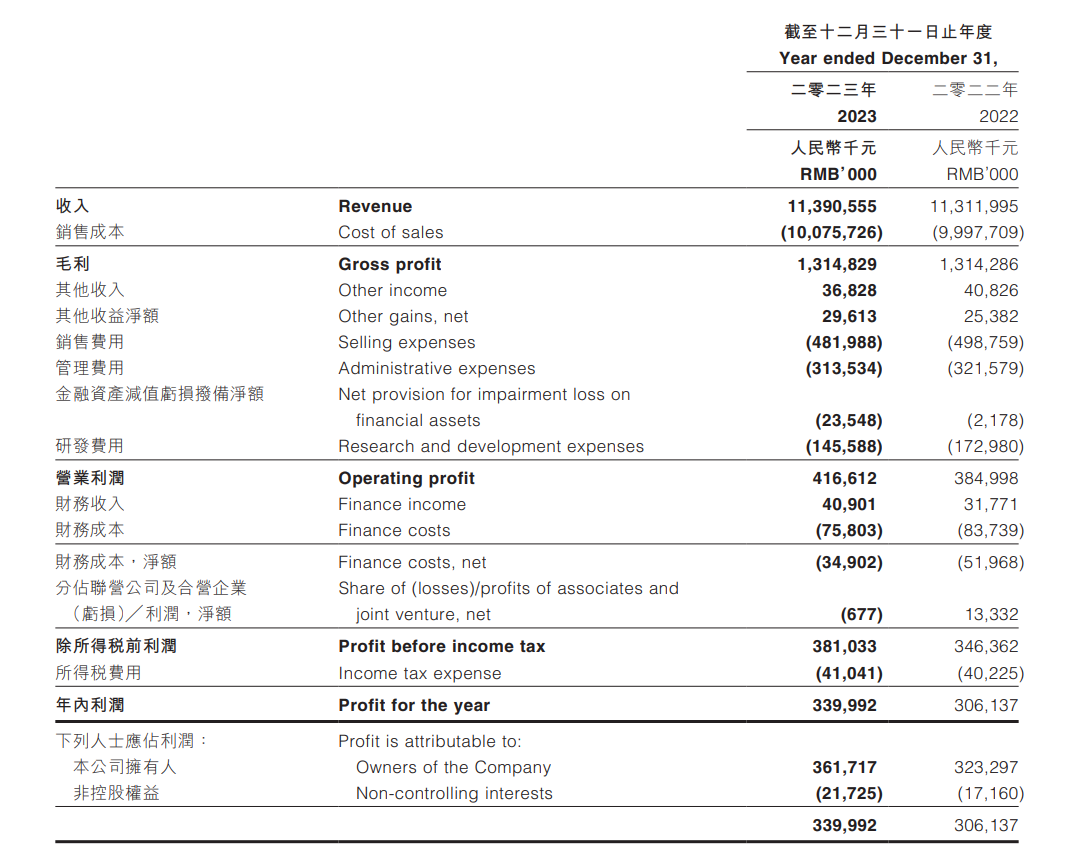

2024年之前,百果园业绩一直处于波动增长态势。2019年至2023年,其归母净利润分别为2.49亿元、4906万元、2.3亿元、3.23亿元、3.62亿元。

上市第二年,百果园开始“跌落神坛”,出现营收、利润双降局面,并且净利润首次出现亏损。对此,公司表示除了受宏观环境影响外,也是因为百果园主动实施的战略调整。

“一方面,我们将提升门店盈利能力作为核心目标,通过持续优化全国零售网络布局以提升单店经营质量,因此导致门店数量有所减少;另一方面,我们以消费者需求为导向,通过持续优化产品结构,主动让利于消费者,为其提供更具性价比的高品质产品选择。”百果园表示。

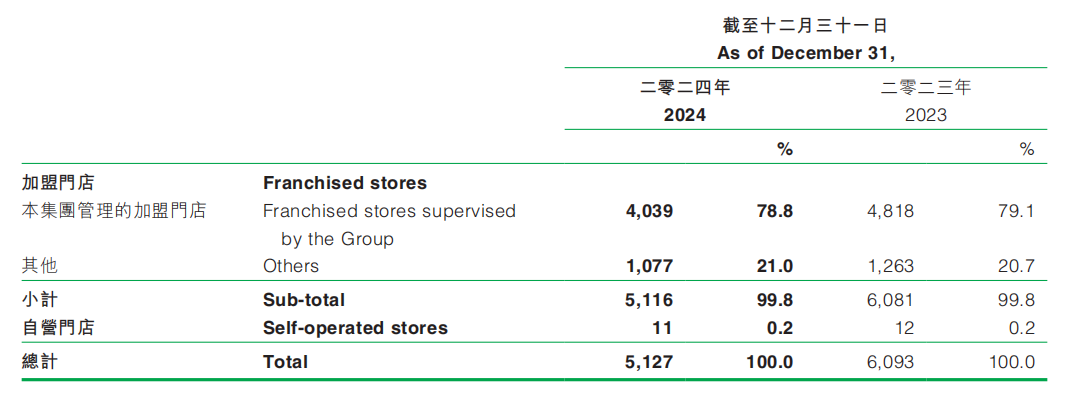

百果园在2024年进行了显著的门店网络调整。截至2024年底,集团总门店数为5127家,较2023年的6093家减少了966家,降幅达15.9%。从结构来看,加盟门店仍是绝对主力,占比高达99.8%,其中集团管理的加盟门店4039家(占比78.8%),其他加盟门店1077家(占比21.0%);自营门店仅11家,占比0.2%。