优化全生命周期监管支持高端医疗器械创新发展的举措》的消息在官媒发布,医疗器械利好来了!

健康领域,直接作用于人体自身有两大分支,一是药,二是医疗器械。创新药行业己经苦尽甘来形容,随着国际地位上升,很多股票已经走出低谷,甚至相比底部有几倍涨幅,最近开始盘整,而医疗器械尚在底部,预计在新政策加持下,整个行业会有比较大的发展。其中一些具备投资价值的个股,当有比较大的机会。

医疗器械行业中,最重要也有两分支,一是心血管介入领域,二是脑神经介入领域。脑神经介入器械跟心血管介入器械是作用于人体自身,可以说是最重要的分支。

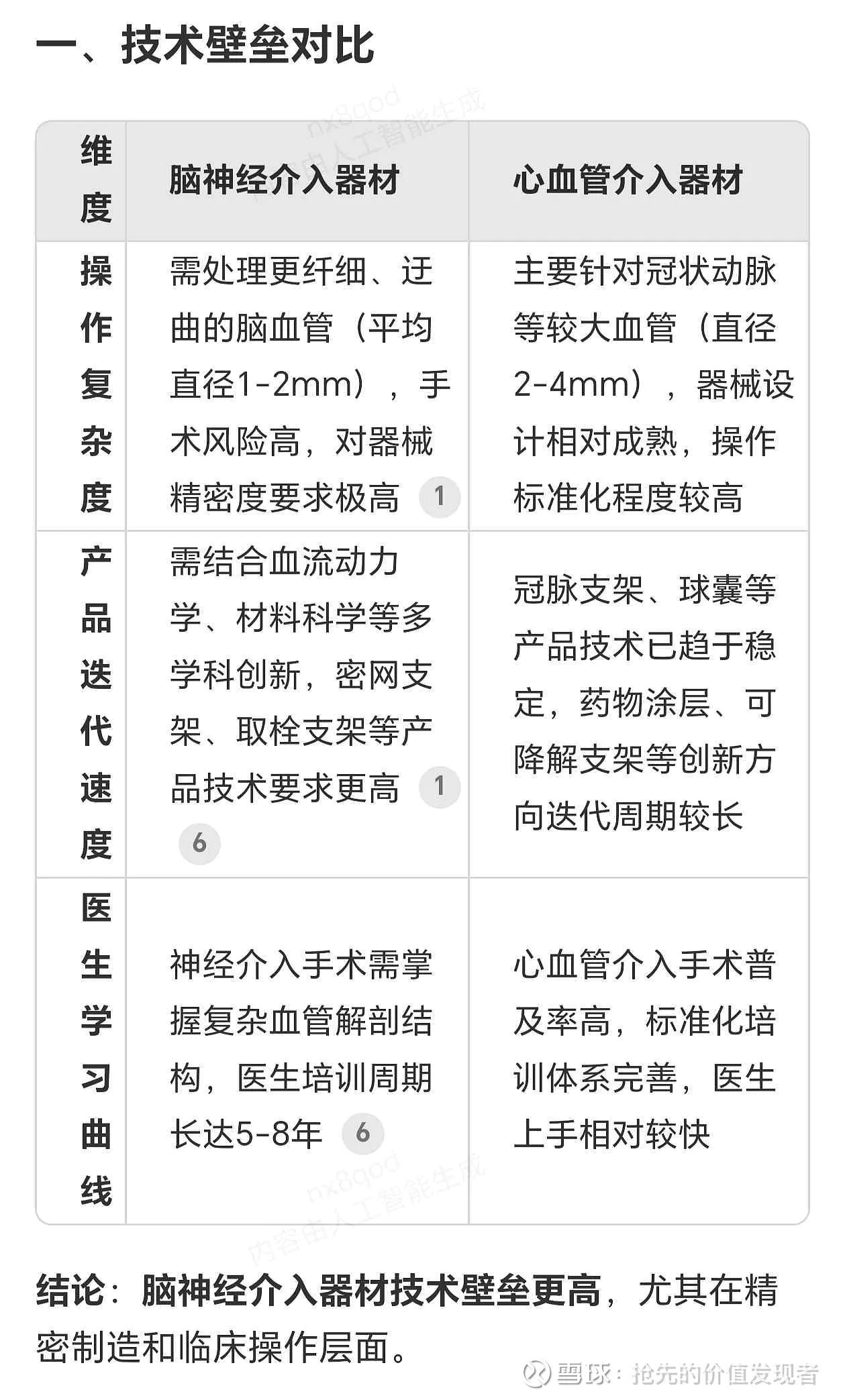

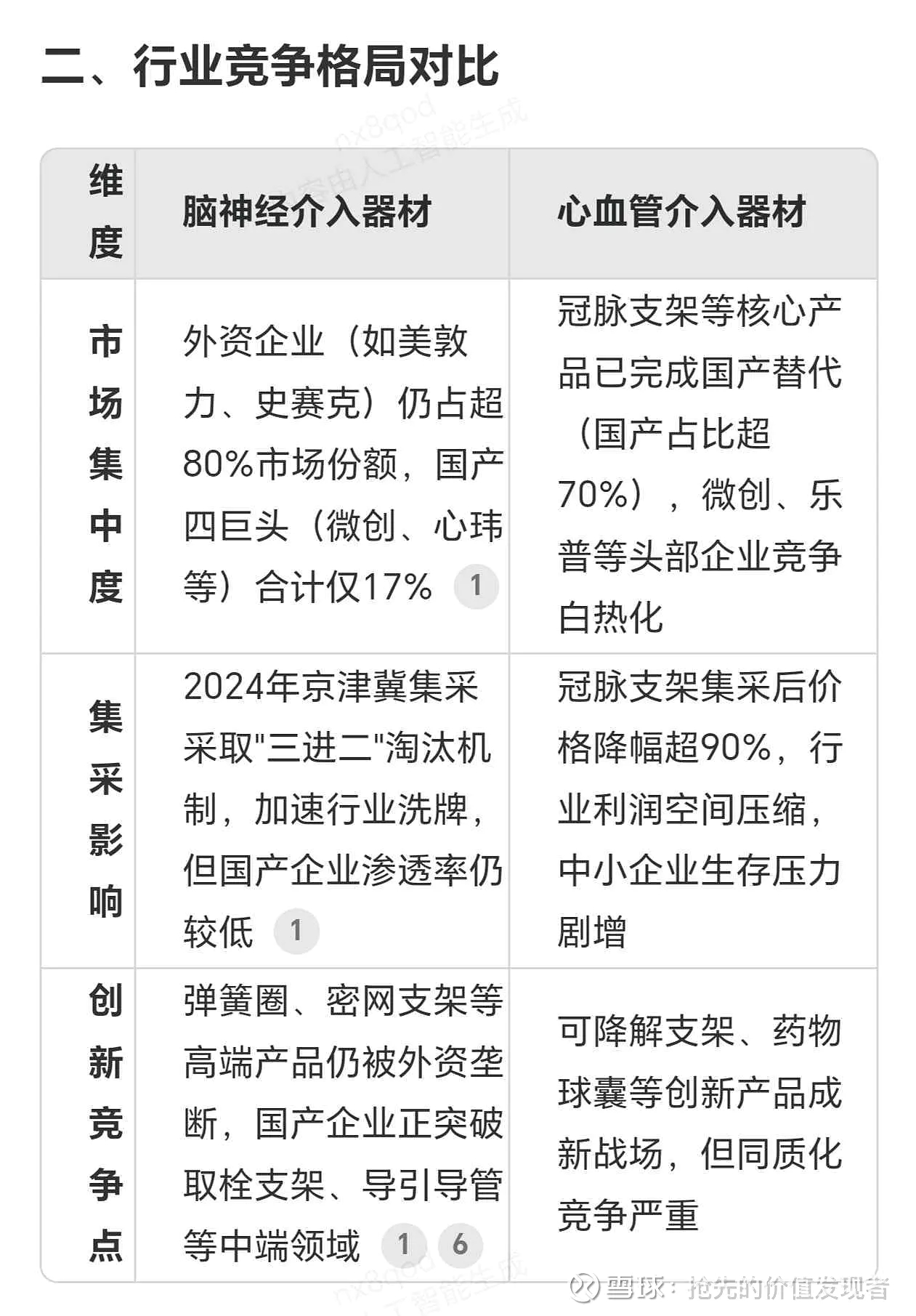

根据当前行业现状及技术特性分析,脑神经介入器材和心血管介入器材在技术壁垒和行业竞争方面呈现以下差异:

三、发展趋势对比

1. 神经介入领域:

2026年市场规模预计达175亿元(CAGR 20.1%),国产替代空间巨大。

集采推动行业集中度提升,具备创新能力的国产企业(如微创脑科学、通桥医疗、心玮医疗)有望突围。

2. 心血管领域:

市场进入存量竞争阶段,企业转向海外市场拓展和泛血管介入(外周、电生理等)新赛道。

龙头企业通过收购整合巩固优势(如微创医疗拆分子公司上市)

小结:

心血管介入领域和脑神经介入领域,两者相比,脑神经介入领域可谓皇冠上的明珠。比起心血管领域,在生理结构复杂性、 材料要求特殊性、手术操作难度 、研发成本和周期,脑神经介入领域更难更有技术壁垒。建议关注神经介入领域的国产创新企业(如取栓支架龙头),以及心血管领域具备全球化能力的综合型厂商。

四、外围影响

脑神经介入领域和心血管介入领域的材料如支架等,无石油依存度,中东冲突实质上无影响。脑神经介入领域,由于国内技术和材料后发,目前市场大部分被欧美产品占领,无论是否后继有无贸易战,都是有国产替代趋势。

五、医疗器械两大重要分支重点企业投资价值分析

脑神经介入领域国内上市公司数量并不是很多,微创脑科学$微创脑科学(HK|02172)$ 是头部企业,可以说是国内脑神经介入领域的“一哥”,净利率国内同类公司第一,通过收购以色列公司,其技术努力追赶国际先进水平,市场份额仅次于国外品牌占据第四。6月20日,港股医疗设备股集体上攻,先健科技$先健科技(HK|01302)$ 是板块领涨股,当日最高涨15%,收盘涨10.27%。

以上述两个样本来分析其未来投资价值。

本文由东财网、雪球网的领先的价值发现者原创,转载请注明出处。

1. 总市值和净利比较

微创脑科学:2025年6月20日收盘时75.28亿元,2024年净利2.54亿港元,净利率32.67%。

先健科技:2025年6月20日收盘时94.5亿元。2024年净利为2.22亿港元,净利率12.92%。

相比较:从未来的潜力来看微创脑科学比先健科技更有吸引力。

2. 行业地位与竞争优势

微创脑科学:神经介入器械领军者,技术领先,净利率排名国内行业第一

先健科技:外周血管病业务占营业额57.6%,但外周血管业务被心脉医疗超越。结构性心脏病业务占40.4%,跟乐普医疗 乐普心泰$心泰医疗(HK|02291)$ 三强并列。

相比较微创脑科学在细分领域更强;先健科技面临国产替代竞争,地位可能弱化。

3. 发展前景与增长潜力

微创脑科学:2024年收入增长14.4%,净利润增74.6%,财务稳健,资产负债率16.44%。神经介入行业在老龄化驱动下增长块,20242024年微创脑科学海外收入增长137.6%,公司创新潜力大。

先健科技:2024年收入增长2.88%,净利润降15.5%,资产负债率29.08%。2024海外收入增长26%。 。

相比较:微创脑科学前景更明朗;先健科技依赖人口结构,增长受限。

从以上三方面比较,论后市,应该是神经介入领域微创脑科学更有投资价值。

六、文章期后事项说明

上面这篇文章6月22日开盘前发在东财富,引用的数据是6月20日收盘数据,时间已经过去半个多月了,由于微创脑科学股东减持影响,其市值从75.3亿元跌到69.6亿元,下跌幅度为7.5%,而同期先健科技市值从94.5亿元跌到81亿,跌幅为14.3%。

这其间微创脑科学数次冲高获利的机会,而先健科技几乎单边下跌,这或许也是其真实的价值体现。