$中远海控(HK|01919)$ $中远海控(SH601919)$

本人昨天从老家深夜返回,没来得及细看,粗略浏览了一下,凭印象谈谈看法。

1.总的来说,业绩表现很不错,相对于当前股价与其他海运巨头的业绩来说,表现已经相当不错,但跟我个人的预想还存在着相当的落差。

不少人预测上半年同比减少,现在可以放心了,在严峻形势下仍有4%的同比增长。

2.半年期分红为0.56,派息率仍然为50%,前面空头各种谣言会大大降低派息率甚至不分红不攻自破。

0.56的分红相当丰厚,对得起现在的股价。加上6月底的1.03元分红,今年每股得到的红利达1.58元,相对于现在股价来说够高了,股息率10%以上。

3.股东人数环比继续减少,减少了六、七千人(凭印象),筹码是进一步集中的。

4.非航运稳定收益继续增长。

利息纯收益21亿(存款利息减贷款利息)。

投资收益30亿

港口收益毛利润16亿(可能存在股权折算问题)

这三项67亿,据此再次加强我以前的观点:非周期性稳定年利润可达到120亿以上,并逐年扩大。今年大概率130亿以上。

5.寻找隐藏的利润。

(1)应收款和预付款同比大幅度增加,未如详细统计。

其中光应收股息由原来的几千万暴涨到10多亿,多了10亿股息未收,即在净利润中未体现。

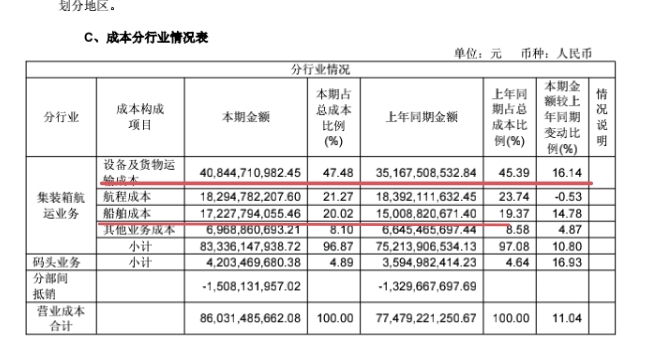

(2)集装箱航运货物运输成本、船船成本、码头成本同比大幅度上升。

我口算了一下,三块成本共上升80多亿。

这80多亿里面,运输中燃油成本应该是大幅下降的,东方海外中报强调了这一点。但运量大幅上升会导致成本上升。

公司在上半年获得的利润中,很可能花在了购买新船舶、预支燃料费和碳排放权、改造船队和码头等方面,转化成暴增的成本。

也就是说,上半年的利润被财务洗澡,被用于船队扩张,提前预支成本,被合法侵蚀了,也为下半年成本减少、利润释放作了铺垫。

如果有时间,对半年报再好好研究,寻找更多秘密。