$中远海控(HK|01919)$ $中远海控(SH601919)$

本文重点分析港股。

一、讲真心话,作为死多,我此刻的心情很不好。

利润遭大幅度回撤,惨不忍睹。我想很多铁粉跟我一样,心情沉痛,难免会影响理性,难免会乱了言行,人非圣人,岂能无过。

我想,作为一条船上的水手,此时此刻,大家心情应该跟我一样,所以我还是想说一说,或者是自我安慰,也希望给大家带来更理性的思考,抛砖引玉。

二、港股角度分析:8.29日魔咒再现,与4.7日新低的比较。

8.29成交量1.32亿股,4.7成交量1.15亿股。

8.29下跌7%,4.7下跌近15%。

8月29日,空头以1.32亿股的成交量放量砸盘,只砸下7%的跌幅。

从这一角度看,8月29日,空头的力量还没有4月7日空头的力量强。

或者,这惨重的一天,是空头对多头发起的史无前列的考验,目的是摧跨我们持股信心。

所以,现在是最考验我们的时候来了,对于空头,我们是否要众志成城?

三、半年报,最难受的不是业绩,而是诛心。

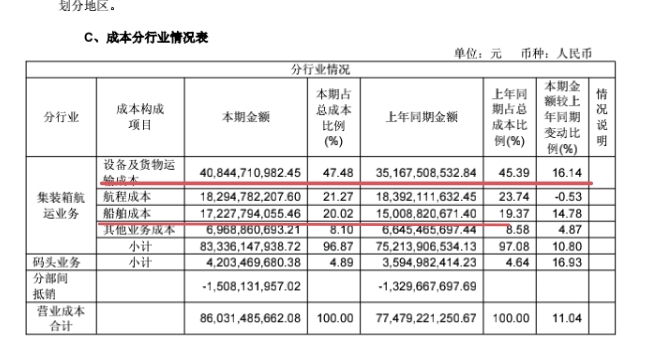

1.最大的可疑是营业成本暴增。

货运成本暴增16%,增加57个亿。

船舶成本暴增14%,增加22个亿。

码头业务成本暴增16%,增加6个亿。

大家都说二季度只有58个亿,半年报只有175个亿。

再高的利润,能经得起成本如此暴涨?

所以,我的意思很直白,二季度利润根本不止58个亿,半年利润也不止175个亿,赚的大量利润来购买新船舶、改造码头,提前购买后期的燃料和碳排放权等等。

证据在哪里?下面我从运输成本暴增16%和58个亿说起。

2.运输成本暴增16%的我最想不通。

运输成本=单箱成本*运货量

根据半年报,运货量增加6%多。

单箱成本主要是设备、人力成本和燃料,船舶成本如上表所示已经单列,不计算在内。设备影响小,不算。

人力成本波动小,比较稳定。

对运输成本影响最大的是燃料。

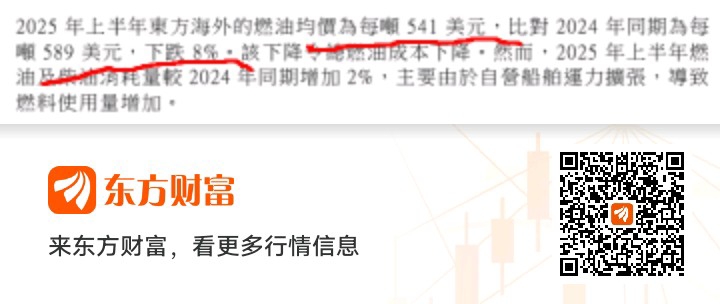

而东方海外半年报指出,今年上半年燃料价格同比下降8%。

按公式计算,燃油费同比下降8%,货运量同比增长6%多,所以按道理运输成本同比增长应该至于低于7%,然而中报给出的是运输成本增长16%,这样莫名其妙多了至少30个亿。

我是想不通运输成比同比增长了57个亿是怎么来的,反正半年报没解释。

唯一能想到的就是趁着油价便宜,把后期一两年用的燃料都给囤积起来,把未来的成本提前算到了现在。

3.第二季度58亿不可怕,诛心的是营业成本暴增所体现的背后的态度,想一想,停止回购很多天了,何时否极泰来!

四、最猛烈的反捕能否扭转战局?

1、上周空单总量

截至8月22日,空单总量上升为3.93亿

截至8月15日,空单总量为3.86亿。

8月15日到8月22日,周空单总量净增700多万股,周股价从14.46涨到14.51港元,微涨0.05港元。数据说明上上周多头占优势,700万巨量空单下,不跌反涨。

2.本周黑色星期五空头能否扭转多空形势?

(1)借助中报利空,趋势做空中远海控。

如我前面所述,中报利空只是表面的,报表中运营成本虚高,财务做帐有一定灵活性,可把业绩利润合法做到下一季度。

中远半年分红0.56元,一年两次分红利率非常高,做空成本仍然很高,往下做风险很大,公司回购随时重启。

(2)本周空单量会暴增,估计会创超历史新高,继续做下去会缺乏卷源。

本周空单总量估计会超过4.4亿,创历史新高。本周五砸出去的筹码能否在低位顺利收回来,充满了未知数。

(3)离分红差两个月,0.56元每股,我等下去就会降低原始成本0.56元,空单下去会增加0.56元的成本。

4亿多空单砸出去容易,收回来很难。劝港股通各位,牢守筹码,利人利己,莫帮外资害同胞也害自己。

3.如果财务不做假,下半年180亿应该没问题。

我一向对业绩的预估很准,这次在中远的半年报上栽了跟头。没办法,成本那里至少弄走四、五十个亿,加上这些,其实估算还算靠谱。财务做帐大家应该听说过。

(1)三季度运价指数远高于二季度,加上前文质疑的经营成本可能提前部分转移到三季度,也就是二季度掩盖的业绩会施放,估计利润在120亿以上。

(2)四季度年报结算,财务要经审核,业绩按60亿算没问题。

(3)下半年180亿是没问题的,明年6月底分6毛钱左右。

(4)中远海控的基本面仍然好,如果跌下去,我就加到满仓,加不动趟平,等股息。

五、被自己攒股的思维突然间吓了一跳。

今年40多万股,差那么七、八万股,一年股息40多万,按现价每年攒股3万股,每年新增3万股再抬高股息收入,攒3年收集50万股,3年后净资产大概率19元,到那时股价突破20元很轻松。

这些看来,这个想法很现实,不要到外面担心受怕。

这些实现资产过千亿,看起来很轻松。

不如用这个笨办法。到外面辛苦劳累也许赚不了这几百万,这个笨办法或许实现千万梦更现实更轻松。

为三年的千万梦而奋斗,用最笨的办法取得个人最好的成就。

接下来港股要关注的时间节点是三个:

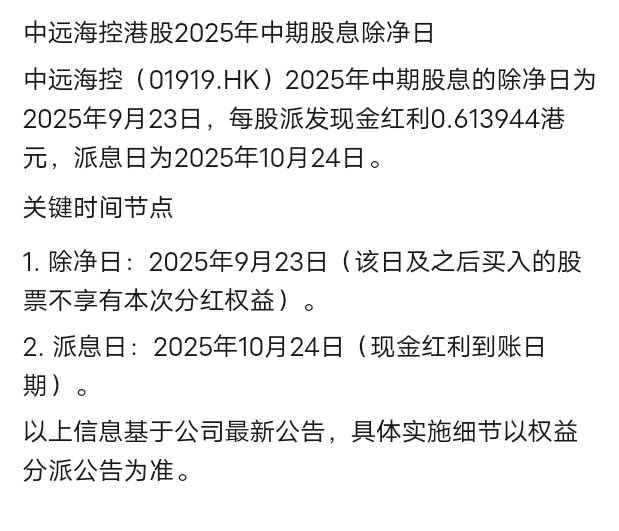

1、9月23日是除净日,还想扩展港股股本的有两个选择机会:一是趁着下周空头继续砸盘,股价下行到合适时(这个自己把握)趁机抄底;二是在9月23日除净日进,这一天一般股价会除权,股价会大跌,买进去便宜,少交20%的税收,缺点是没有股息。运气好跌幅可能大于或者等于股息,同时不要交税,那就赚了。

2、10月15日(含15日)前有没有预告出台。没有预告就是超大利好。去年三季度赚212亿多,利润相当大。没有预告,说明三季度业绩至少110多亿,全年保底340亿以上,全年两次分红合一元多也是保底。

3、10月24日是港股派息日,一般是后一、两个交易日到帐,港股直接以人民币八折的形式打到A股帐号上(今年改革的,到的速度快,也避免汇兑损失)。

六、跌的时候心很痛,冷静思考后很泰然,胜券稳握。

1.港股空单成本面临短期急剧上升的处境。

在9月23日前(不含23日),空头如果不平仓,23日内每股成本上升约0.614港元,老空单今年两次分红每股成本上升1.73港元。(这样下去深套,成本不断加深)

2.港股砸盘现在冷静思考,我个人觉得像是自救。

外资联合砸盘,目的直指平仓,在14元以上平仓损失惨重,成本太高,他们想砸下来平仓。

上周他们动用了700万净空仓砸盘,砸不下来,股价反而涨了一点。

这周利用中报以及散户的分歧情绪,不顾一切砸,目的是想砸到低位,实现低位平仓,从现在起到9月22日是平仓的最佳时间,可以避免0.56每股的红利成本。

3、尽管外资空头是自救,更深的逻辑是平仓需求,但这样做也是玩火。

这样做风险极大。

砸下股价的同时,积累了更大量的空仓,4亿多巨量空仓耗尽空头资源,跟4月7日我提出同样的口号:空头已经是强弩之末,蹦达不了几天。

砸出去的巨量筹码很不容易顺利收回来,付出的代价可能更高。

如果中远海控的散户还如4月7日那样铁板一块,筹码不松动,空头很危险。

空头想平仓就会抬高股价,压制股价就得砸盘,不得以继续扩大空单总量。

空头结局一定走进死胡同,这是由它们一开始过份做空一只优秀高股息股票的错误决定的。

4.对赌301条款失败,外资巨量砸出的筹码能等价收回吗?

引发黑色星期五,最大的外部原因是美国的301条款将于8月31日到期。

出于对中美贸易政策的担忧,以及对赌301条款到期对中美贸易的恶劣影响,外资不顾一切地砸盘。

如今301条款豁免顺延3个月,巨大利空反转为巨大利好。

外资还要逆潮流做空下去吗?