$中远海控(HK|01919)$ $中远海控(SH601919)$

一、空仓暴仓点位的修正。

本人昨天计算时就留文:

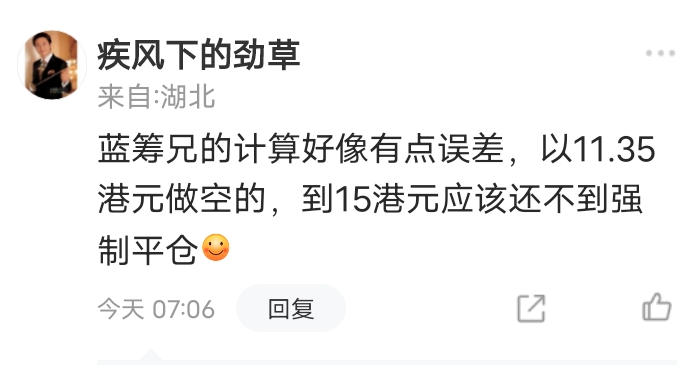

今天收到网友的善意提醒:

对网友表示十分感谢,反推过程确实不科学,故本人对昨天贴子反推中的问题反思,并对此表示抱歉。今天对关键融仓价位暴仓点再进行更详细推算。

保证金强制平仓比例=1.3=总保证金/总债务

按1:1杠杆满仓满融且不追加保证金情况下,以A价格融券卖出10万股,爆仓价为B:

总保证金=10A*2=20A

总债务=爆仓价B*10+分红支付+融券利费

分红支付=10*1.12=11.2

融券利费=10A*0.04=0.4A

融券年利率在6%到18%之间,而且融券总量越大,利率越高,交易中还会产生费,我们按半年利率与交易费用合计4%来计算,是非常保守的,海控空单高达4亿(上上周数据,上周数据在本周五晚上公布),融券年利率应该很高。

通过以上推演:(A为融券卖出价,B为爆仓价)

20A/(10B+11.2+0.4A)=1.3

10B=20A/1.3-11.2-0.4A

A=10港元,爆仓位=13.86港元(昨天按融券利率费用3%计算,有点出入)

A=11,B=15.36

A=11.5,B=16.11(融券11.5元卖出,已经进入融券卖出密集区域,16.11是暴仓关键区域)

A=12,B=16.86(融券12元卖出,16.86是关键点位)

A=12.5,B=17.61

A=13,B=18.36

因此,港股股价一旦突破16.11港元,就有加速上涨的趋势。

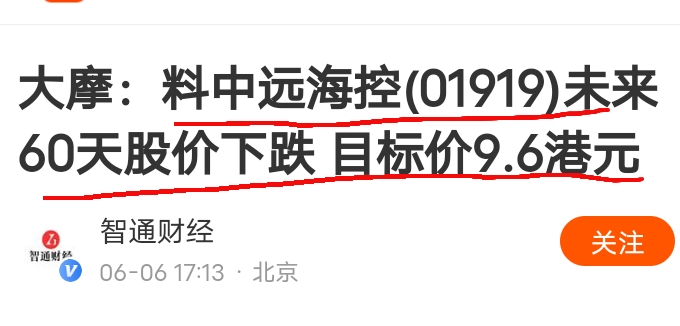

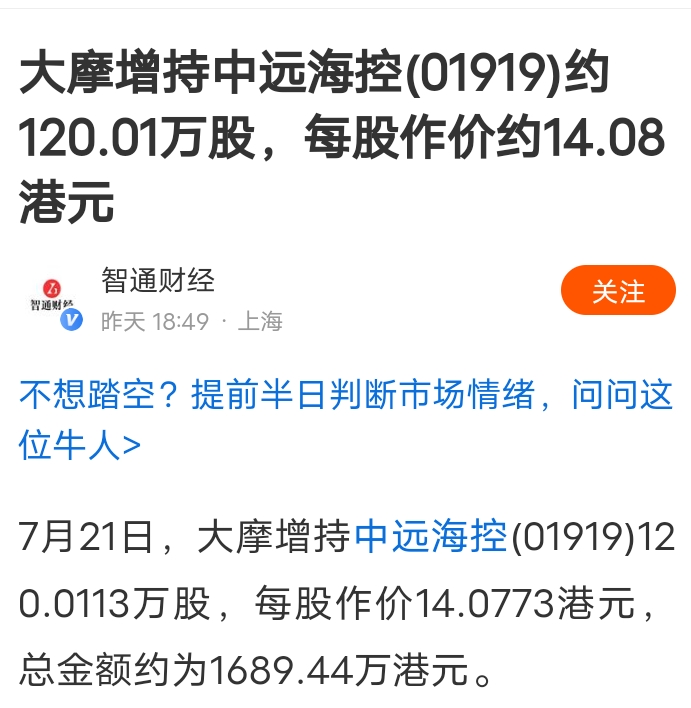

二、对大摩增持的看法。

大摩前脚才给出9.6港元评级,后脚却以14.07港元增持,这个脸打得很响,中了我以前贴文所言"嘴里不要,身体很诚实"。

究其原因,大概有:

1、恶意唱空,实际想拿廉价筹码,忽悠散户割肉。

2、空头(大摩客户)真挡不住,主动或被动平仓,还券给大摩,大摩被动增持。因为增持数量小,这个可能性更大。

三、大家格局高点。

中远海控AH股都是同一个公司,股价上相互带扯。

无论哪个股涨了都是好事情。有些人因为港股涨得多,我在港股上说的多,就妒火熊熊,对本人冷嘲热讽,甚至人身攻击,这些人格局太低,人品太差,是用驴脑来思考问题,是用低等动物的生理来释放本能。

何况,股价不是我说涨就能涨的,而是它本身该涨才涨的,我不过认清和顺应了形势而已!!