$中远海控(HK|01919)$ $中远海控(SH601919)$

一、东方海外上半年利润估算

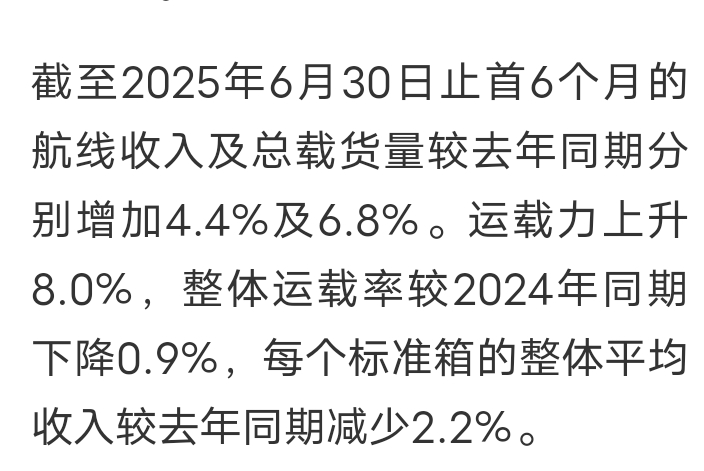

每个标准箱收入(相当于单箱运价)同比减少2.2%。东方海外国际2024年上半年毛利率为19.68%。

为方便计算,我们通过简单化的数学模型来推算。

假设去年上半年单箱运价为100,则今年上半年运价为97.8。去年上半年毛利润为19.68,成本为80.32。

成本中燃料成本占40%到50%,取中间值45%。

2025年上半年石油、天然气同比减少约13%。则2025年上半年因燃料问题下降的成本为:

80.32×45%×13%≈4.7

则2025年上半年的成本为75.62,又前面计算单箱运价为97.8,则今年上半年的单箱利润为22.18,同比去年19.68下降上升2.5,单箱利润上升为12.7%。

总载货量上升6.8%,故总利润同比为原来的(1+12.7%)×(1+6.8%)≈1.203

得出结论:如果只考虑燃料成本的下降,东方海外国际今年上半年利润会同比上升为20.36%。

此估算的误差所在:

1、石油天然气等对航运燃料成本的影响采取平均化的处理,其实上半年每个月的海运货量是不均等的,会影响估算的准确性。1月份是原油同比上涨但属于航运淡季,2月份3月份开始原油同比下降,4、5月份下降最厉害货运量相对较多,所以燃料对成本的降低的估算趋于保守

2、未考虑自动化、航线优化等对降低成本的影响。

根据误差产生的原因追溯,我们的进一结论是:东方海外国际今年上半年利润会同比上升为20.36%是最保守的估算,实际应该高于这个数据。

二、对中远海控上半年业绩的推算

1、根据东方海外的推算

(1)上文推算东方海外上半年业绩保守增长20.3%。

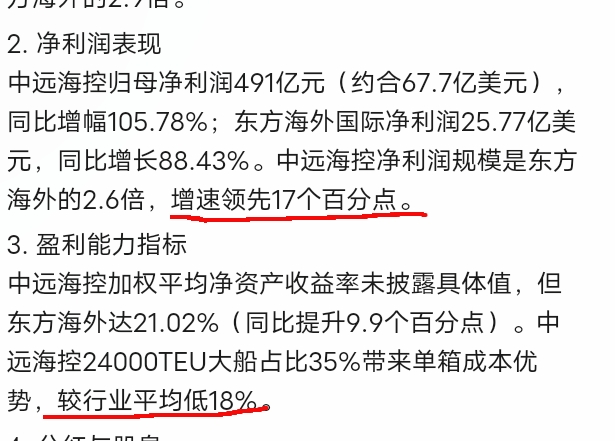

(2)2024年东方海外与中远海控业绩对比:

(3)根据去年二者盈利增长的差异性推算中远海控的上半年业绩增长。

x:20.3=105.78:88.43

得出中远海控今年上半年业绩增长为24.3%

(4)这种估算比较简单粗暴,会产生大的误差。

一是二者今年上半年利润增长不一定与2024年全年完全等比例变化。

二是今年上半年与去年全年面临国际环境不一样,受到的影响也不一样。

东方海外是面对国际细分市场,以高端定制化服务为主,受国际贸易市场影响大。

中远海控受中国进出口集装箱海运市场影响大。

我认为中国进出口集装箱海运形势是远远好于世界集装箱海运形势的。

(5)考虑(4)误差原因,可以将中远海控今年上半年业绩增长24.3%作为最低增长估值。

中远海控去年上半年净利为168.7亿,则今年上半年净利最少为209.7亿,总股本为154.89,每股收益最低为1.35元,每股分红最低为6.7元。

本人的最低估算也比雪球一大堆大神悲观估算二季度60亿要高得多。

纠正:打错了,分红每股最低0.67元。

2.客观看待美国关税的影响,不能像机构们、雪球大神们片面消极看待中远海控第二季度业绩。

(1)东方海外总载货量上升6.8%,中远海控的运量因国内进出口贸易形势远好于国际,运量增长可能会超过6.8%。

(2)1至5月海运形势。

1到5月我国集装箱量同比增长7.4%。

(3)6月海运形势。

6月海运价大涨,上中旬一箱难求,虽然没有最终数据,海运量一定是最高的一月。

中远海控作为国内集装箱龙头,近水楼台先得月。

综合以上所述,我们可以保守预估中远海控上半年运量同比上涨7.4%,实际可能远超过这个比例。

大神们着眼点只观察美关税的影响和平均运价下滑,忽视海运量总体是同比大增的,也忽视燃料作为海运最大成本同比大幅度下降。

三、港股做空总仓位再创新高,为将来股价一天暴涨20%以上奠定坚实基础。

截至7月4日,港股空单总量再创新高,为4.11亿。当前浮动筹码不会超过五千万,这么巨大的平仓需求,很显然难以满足。

空单高位集中暴仓的壮丽景象,我想一天20%以上的涨幅是很令人期待的。

四、ccfi运价指数微幅下调,预示三季度业绩同比大幅度减少,环比二季度会小幅度上升。

1.scfi连续三周微调,仍在1300点以上。

2、scfi微幅下调

估计不久会重新企稳,但受关税政策影响未来会有所波动。

估计不久会重新企稳,但受关税政策影响未来会有所波动。

3.结算指数欧线表现十分强劲,美西继续疲软。

五、技术看,连续多个交易日严重缩量,已经迫切需要一次惊天动地的大变盘。

自6月17日以来,已经连续17个交易日成交量严重萎缩,这在我炒股史上第一次碰到,实属罕见。浮动筹码枯竭到极点,极点之后往往伴随极大的变盘。

要么暴涨,要么暴跌,没有第二条路可走。

本人前期对中远半年业绩预估为纯利:240亿为中轴,上下浮动20亿。本人觉得这种估值仍然有相当的可靠性。