今年以来,中国娱乐行业两家上市公司,大麦娱乐和猫眼娱乐的股价表现呈现出天壤之别。

据追风交易台消息,摩根大通最新研报显示,中国传媒娱乐行业正在经历分化,大麦娱乐和猫眼娱乐都以电影票务为核心业务,虽然起点相同,但战略重心不同导致业绩严重分化。年初至今,大麦娱乐股价上涨91%,猫眼娱乐下跌10%。

最新数据显示,大麦娱乐通过转向IP衍生品和线下娱乐活动,成功实现业务多元化,2025财年收入增长33%至67亿元人民币,而猫眼娱乐则因高度依赖国内电影市场,2024年收入下滑14%至41亿元人民币。

报告预计,大麦的估值重估和盈利上调预期将继续推动股价上行,而猫眼则面临增长乏力的困境。

股价表现分化来自战略选择的差异大麦娱乐和猫眼娱乐的股价走势分化,核心在于两家公司战略方向的根本不同。

报告认为,大麦通过业务转型,从电影票务主导转向IP衍生品和线下演出市场,成功捕捉了消费升级和后疫情娱乐需求释放的红利,股价年至今上涨91%。

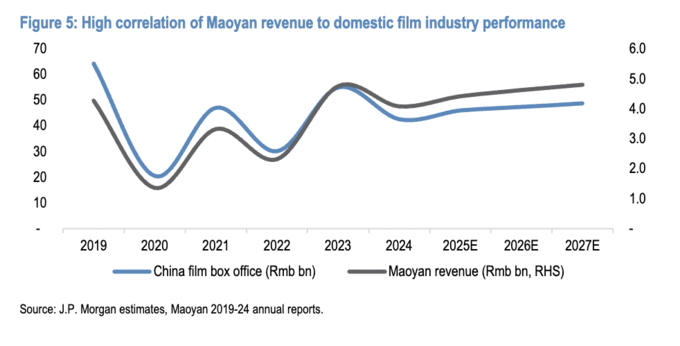

相比之下,猫眼仍高度依赖国内电影票务业务,2024年电影票房同比下降23%的背景下,公司收入和利润双双承压,股价下跌10%。

报告指出,大麦的业务多元化降低了其对单一市场的依赖,电影相关收入预计仅占2026财年总收入的37%,而猫眼电影相关收入占比高达80%以上。这种结构性差异直接导致了市场对两家公司的不同估值预期。

报告中,摩根大通维持对大麦的“超配”级,目标价为1.2港元,同时将猫眼评级下调至“中性”,目标价为6.8港元。

大麦娱乐的成功,离不开其在两个高增长领域的布局:线下演出市场和IP衍生品业务。

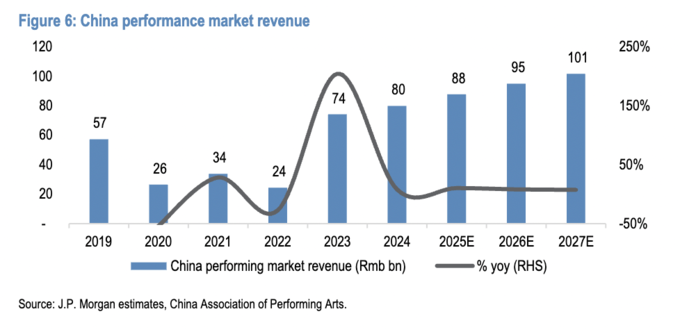

据摩根大通估算,中国线下演出市场在2022-2024年间实现了81%的两年复合年增长率,2024年市场收入达800亿元,远超疫情前水平。

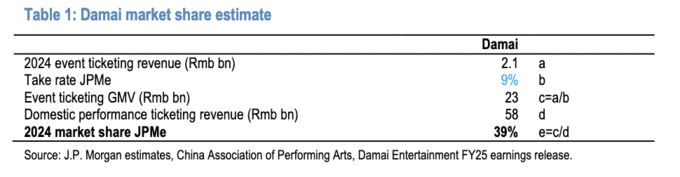

大麦凭借约40%的市场份额,2024年演出票务收入达21亿元人民币,预计2026和2027财年收入将分别增长至25亿元和30亿元人民币,市场份额提升至42%和45%。

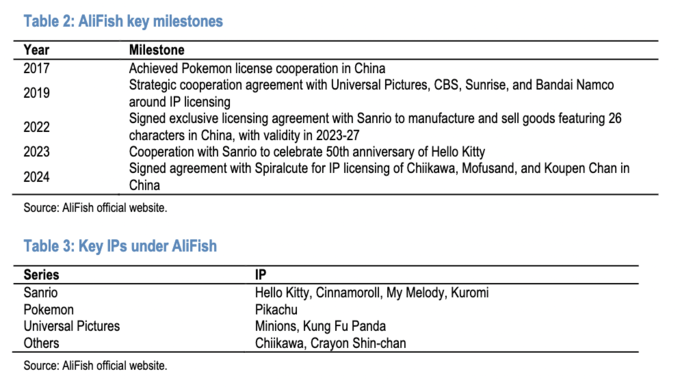

同时,IP衍生品业务成为大麦另一大增长引擎。

摩根大通分析称,大麦通过旗下AliFish平台,与三丽鸥等热门IP合作,2024年IP商品收入增长73%至14亿元人民币,预计2026和2027财年将分别达到21亿元和28亿元人民币。

报告预测,大麦IP业务将以2026-2029年28%的复合年增长率持续扩张。

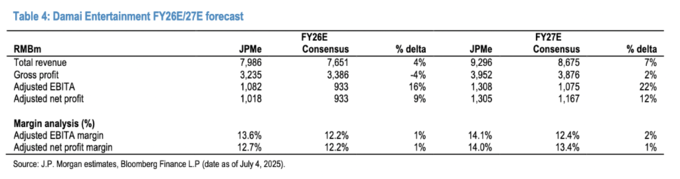

财务表现上,大麦2025财年收入增长33%至67亿元人民币,调整后EBITA增长61%至8.09亿元人民币。摩根大通预计,公司2026和2027财年收入将分别达到80亿元和93亿元人民币,超出市场共识预期4%和7%,显示出强劲的盈利潜力。

与大麦的多元化形成鲜明对比,猫眼娱乐高度依赖国内电影市场,使其在行业低迷中首当其冲。

2024年,中国电影票房收入同比下降23%,仅恢复至2019年疫情前水平的67%,远低于整体零售消费120%的恢复水平。

摩根大通分析认为,这主要源于电影消费需求的弹性、内容供应结构性不足以及短剧等替代娱乐形式的冲击。

由于电影相关收入占猫眼总收入的80%以上,公司2024年收入同比下降14%至41亿元,调整后EBITA暴跌70%至3.28亿元。

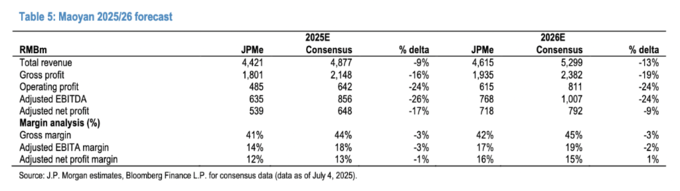

报告预测,国内电影票房2025年将仅增长8%,2026和2027年恢复至3%的正常增速,受此限制,猫眼2025和2026年收入预计仅增长8%和4%,分别为44亿元和46亿元人民币,低于市场共识9%和13%。

估值方面,猫眼当前股价对应2026年市盈率10倍,低于行业内其他娱乐公司如网易和腾讯音乐,但摩根大通认为,电影市场增长低可见性将继续压制其估值空间,下调目标价至6.8港元,反映出对未来表现的谨慎预期。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台年度会员】

(来源:华尔街见闻的财富号 2025-07-08 09:09) [点击查看原文]