力劲科技:从汽车压铸之王到机器人轻量化革命引领者的战略跃迁

2025年8月15日,港股力劲科技(00558.HK)的股价飙升一度接近70%随后回落,收盘仍涨46%,成交额超20亿港元。资本狂热的背后,是一场发生在三周前的技术革命:7月27日,在世界人工智能大会的镁光灯下,力劲集团携手深圳赛博格机器人、中国机械总院沈阳铸造研究所等四家机构,签署了镁合金人形机器人联合研发项目战略协议。

2025年8月15日,港股力劲科技(00558.HK)的股价飙升一度接近70%随后回落,收盘仍涨46%,成交额超20亿港元。资本狂热的背后,是一场发生在三周前的技术革命:7月27日,在世界人工智能大会的镁光灯下,力劲集团携手深圳赛博格机器人、中国机械总院沈阳铸造研究所等四家机构,签署了镁合金人形机器人联合研发项目战略协议。

这项合作的核心筹码,是力劲自主研发的TPI半固态镁合金压铸技术——它解决了传统工艺的气孔缺陷,将镁合金强度提升30%,为人形机器人复杂结构件量产扫除了最后障碍。国泰君安国际迅速指出,该技术将成为公司“未来重要收入来源”;民生证券更测算出震撼数据:单台人形机器人需消耗13.7kg镁合金,百万台规模将拉动1.37万吨镁金属需求。

一、技术破局:TPI镁合金铸造机器人轻量化革命

传统工艺的桎梏与突破

在机器人制造领域,“减重1克,胜于增力1斤”是行业共识。传统铝合金结构件虽轻于钢材,但人形机器人动辄70公斤的自重仍严重制约运动效能与续航。镁合金作为实际应用中最轻的金属结构材料(密度仅铝合金2/3),却因两大缺陷长期被束之高阁:

气孔缺陷率高:传统压铸中镁液流动性差,复杂结构填充不全;

耐腐蚀性不足:易氧化特性导致寿命骤减。

力劲科技的TPI技术直击痛点:通过半固态流变成型工艺,在镁合金浆料中形成均匀球状晶粒,使材料流动性提升40%,气孔率下降至0.1%以下。更关键的是,该技术结合复合涂层工艺,显著增强抗腐蚀与抗氧化能力,使镁合金性能指标首次满足机器人关节、骨架的严苛要求。

力劲科技的TPI技术直击痛点:通过半固态流变成型工艺,在镁合金浆料中形成均匀球状晶粒,使材料流动性提升40%,气孔率下降至0.1%以下。更关键的是,该技术结合复合涂层工艺,显著增强抗腐蚀与抗氧化能力,使镁合金性能指标首次满足机器人关节、骨架的严苛要求。

人形机器人联合研发的战略深意

此次合作绝非简单技术输出,而是构建了“材料-设备-设计-应用”的闭环生态:

材料端:苏州赛翡斯提供高纯度镁合金基材;

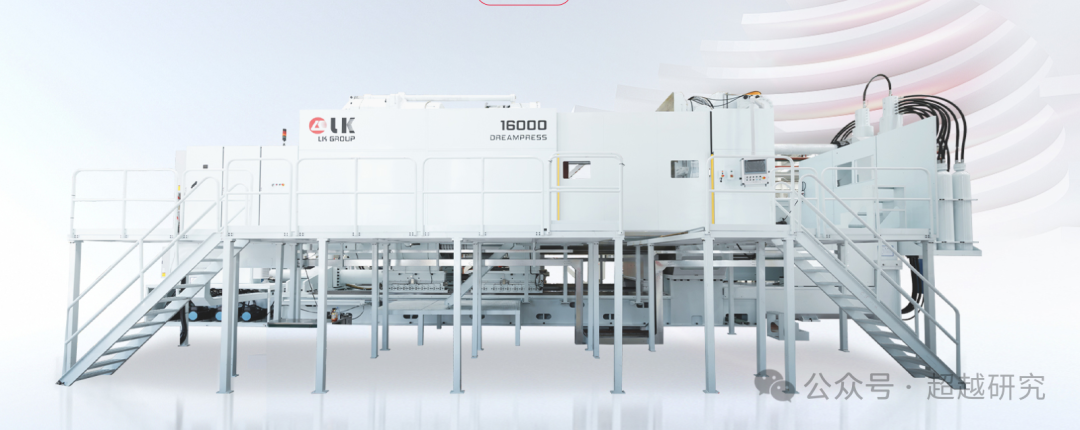

设备端:力劲提供88000kN超大型镁合金压铸单元,支持多腔室协同压铸;

设计端:中国机械总院沈阳铸造研究所优化结构力学设计;

应用端:深圳赛博格机器人承担整机组装与场景测试。

这种分工使力劲锁定设备供应核心地位。其双压室模具技术已接近特斯拉9000T压铸机水平,可一次成型机器人胸廓、骨盆等复杂骨架,将制造周期从传统焊接的72小时压缩至180秒。

二、业务基本盘:汽车压铸龙头的“三驾马车”

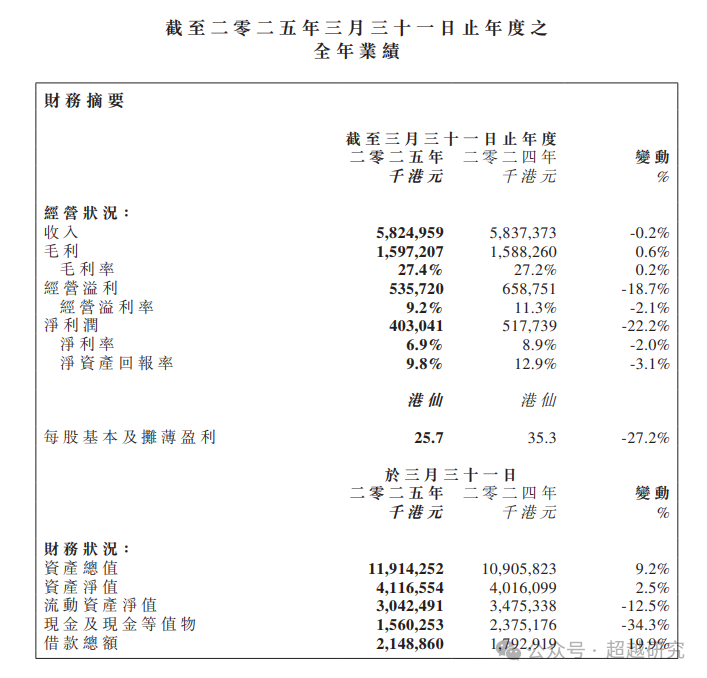

当资本市场聚焦机器人故事时,力劲科技的财务根基仍深植于汽车产业链。2024-2025财年(截至2025年3月31日),公司实现营收58.25亿港元,净利润3.5亿港元,尽管同比下降27.68%,但下半年业绩强势反弹——收入环比增38.3%,利润环比暴涨80.9%。

支撑这一复苏的,是其构筑的“三位一体”业务矩阵:

*表:力劲科技2024-2025财年关键财务指标*

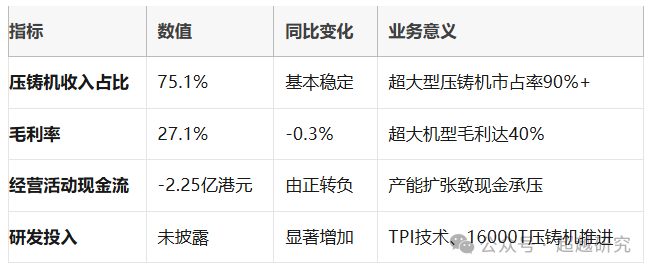

(1) 压铸机:超大型设备的统治力

在新能源汽车一体化压铸赛道,力劲已建立近乎垄断的地位:

技术迭代速度碾压对手:2022年首发9000T压铸机,领先同业1.5年;2023年下线12000T机型;目前16000T机型研发中;

市场份额绝对主导:全球6000T以上压铸机市占率超90%,客户涵盖特斯拉、小鹏及拓普集团等头部企业;

良率优势构筑壁垒:产品良率稳定在90%以上,较行业平均水平高15%。

2023财年超大型压铸机交付量同比大增57%,2025年3月更斩获文灿股份38台大吨位压铸机订单,在手订单保障短期业绩。

(2) 注塑机与CNC:协同效应的价值释放

力劲独创的“交叉销售”策略正显成效:

注塑机:切入新能源汽车内饰件市场,下半年战略调整后收入环比翻倍;

CNC加工中心:MCG5系列实现70m/min高速运行,全年收入增长53%。

三大业务共享汽车客户资源,销售费用率压缩至9.2%,显著低于同业水平。

三、行业前景:双万亿赛道的技术迁移

汽车轻量化:基本盘持续扩容

一体化压铸市场正经历爆发式增长:

规模测算:中金预测,仅新能源车底板应用领域,2025年超大型压铸机市场规模将达61.2亿元,2021-2025年CAGR高达103%;

技术外溢:力劲将汽车领域积累的工艺迁移至储能外壳、建筑模板等场景,2025年7月其一体化压铸技术入选国家级“汽车新质生产力优秀案例”。

人形机器人:下一个爆发极

民生证券测算揭示的1.37万吨镁合金需求仅是冰山一角。东吴证券进一步指出,人形机器人镁合金上量速度将快于汽车,原因有三:

ToB场景(工厂、仓储)对耐腐蚀要求较低,材料劣势弱化;

机器人零部件体积小,小吨位压铸机即可满足,设备投入门槛降低;

镁合金的减震、电磁屏蔽特性完美契合机器人运动控制需求。

表:人形机器人轻量化材料应用前景对比

四、风险与挑战:盛宴下的隐忧财务承压:扩张期的现金流困境

尽管技术前景光明,力劲科技的财务报表已亮起黄灯:

现金流恶化:2025财年经营活动现金流净额-2.25亿港元,同比减少2.91亿港元,主因存货增加及产能扩张;

应收账款激增:应收票据及账款同比增25.78%,占资产比重上升4.1个百分点;

短期偿债压力:流动比率1.62虽在安全线以上,但货币资金同比减少24.4%,债务保障能力下降。

竞争暗涌:巨头的围剿与替代危机

力劲的技术护城河正遭遇多维度挑战:

同业追赶:伊之密与多家机器人企业推进镁合金件打样;丰华股份旗下重庆镁业与灵犀机器人签约轻金属材料应用;

技术颠覆风险:热冲压成型工艺(HFQ)在A柱等安全件领域替代压铸;多材料混合车身技术可能绕过超大型压铸需求;

客户集中度过高:超大型压铸机依赖头部新能源车企,若特斯拉自研设备推进,将动摇估值逻辑。

产能爬坡:机器人量产的“死亡谷”

人形机器人从技术验证到量产需跨越三重障碍:

成本控制:当前镁合金压铸件单价是铝合金的2.3倍,需规模效应摊薄;

标准缺失:机器人结构件尚无统一行业标准,试错成本高;

供应链协同:从13.7kg镁锭到精密骨架,需建立全新供应链体系。

五、资本博弈:估值重构的逻辑与裂痕

力劲科技的股价狂欢背后,是传统制造业估值模型与科技成长股预期的激烈碰撞:

乐观派:千亿赛道的“卖铲人”

汽车业务锚定价值:按2025年压铸机市场61亿元测算,力劲90%份额对应55亿元收入,给予3倍PS估值165亿元;

机器人业务溢价来源:TPI技术独家性享受溢价,远期百万台机器人设备需求对应20亿元市场,力劲若占50%份额,可支撑10倍PS(100亿元);

技术迁移潜力:半固态镁合金工艺在航空航天、3C电子领域延展性未被定价。

谨慎派:现金流与技术的双重拷问

市销率(PS)背离:当前0.8倍PS虽低于历史均值,但现金流恶化可能引发估值下修;

研发转化风险:16000T压铸机与TPI技术商业化进度存疑;

解禁压力:控股股东Girgio Industries持股62.23%,若高位减持将冲击股价。