文/王宁

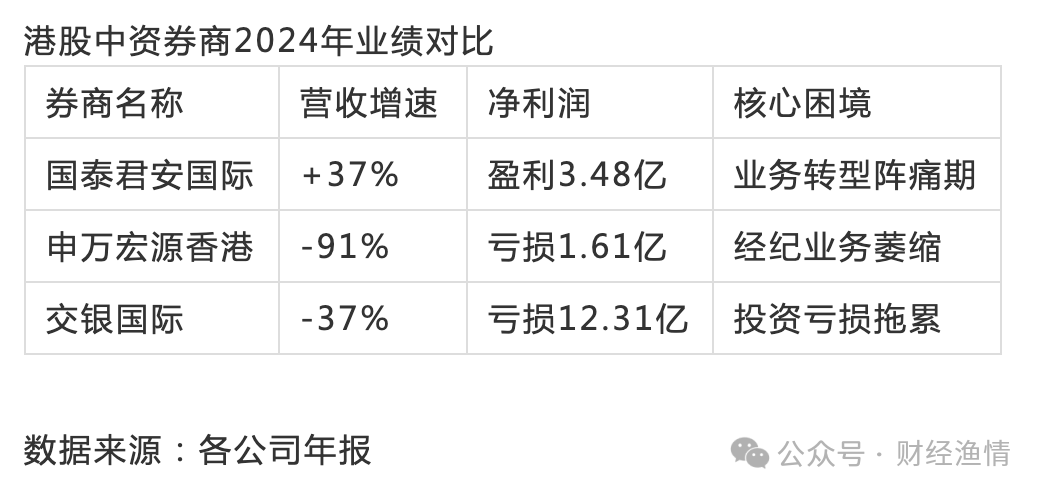

2025年3月,国泰君安国际(01788.HK)交出了一份令市场瞩目的成绩单:营收44.22亿港元(同比+37%),净利润3.48亿港元(同比+73%),派息比率高达88%。在港股券商普遍承压的背景下,其业绩增速远超行业均值(A股券商平均净利润增速仅18%)。更值得关注的是,公司已悄然布局稳定币生态——香港证监会批准其开展虚拟资产经纪业务,并入选首批“跨境理财通”试点券商。当传统金融与数字货币浪潮碰撞,这家老牌中资券商如何借势破局?

高增长与高派息的稀缺组合

1. 收入结构全面优化

机构服务爆发式增长:机构投资者服务收入同比激增90%至19.21亿港元,首次超越财富管理业务(19.19亿港元),成为最大收入来源。驱动因素包括做市交易收益增加及结构性产品需求上升,反映公司向高净值机构转型的战略成效。

利息收益成隐形引擎:固定收益证券利息收益飙升188%至5.53亿港元,主因公司大幅增持高评级债券,优化资产流动性。

2. 盈利能力质的飞跃

ROE突破性提升:净资产收益率从1.36%跃升至2.34%,增幅达0.98个百分点,摆脱“低效扩张”标签。

现金流逆转:经营活动现金流净额从-49.06亿港元转正至17.81亿港元,偿债能力显著增强(流动比率1.15)。

稳定币战略,跨境金融的新支点

1. 政策红利下的先发优势

牌照壁垒:2024年获香港虚拟资产经纪牌照,成为极少数可合规提供稳定币交易服务的传统券商。

跨境理财通入口:作为首批14家试点券商之一,已为大湾区客户提供“股票+债券+稳定币”一站式配置方案。南向通开通后内地投资香港账户数从2.5万激增至9.5万,增量市场空间明确。

2. 稳定币的三大应用场景

跨境支付降本增效:传统跨境汇款成本约5-7%,而基于稳定币的链上结算可压缩至1%以内,直接提升公司贷款及融资业务毛利。

资产代币化基础设施:2024年完成78笔ESG债券发行(规模1636亿港元),若将部分非标资产代币化,可进一步降低发行门槛、扩大客群。

高净值客户新入口:依托“国泰君安投资级债券基金”与稳定币挂钩产品,吸引增量资金。目前客户托管资产规模达766亿港元,同比+75%。

何以领跑港股券商?

关键差异点:

资产配置更保守:增持高流动性固收资产(交易性金融资产+25.89%),规避港股波动风险。

协同母公司资源:承接母公司国泰君安合并海通证券后的海外债券承销需求,离岸债承销规模3891亿港元(中资券商第二)。

高光下的暗影

1. 母公司合并的博弈

国泰君安与海通证券合并后更名为“国泰海通”,存在业务重叠风险。公司披露“五年内通过资产重组解决竞争问题”,但整合不确定性仍压制估值。

2. 稳定币的监管风险

香港金管局虽开放稳定币沙盒,但2025年6月新规要求储备资产100%托管,可能限制券商发行收益。

3. 盈利可持续性考验

财富管理收入增速仅3%,落后于其他板块;

资产负债率88.46%高于行业均值,利息支出压力增大。

从“传统中介”到“数字生态构建者”

1. 短期抓手:

借势“理财通2.0”扩大稳定币结算份额,目标覆盖50%南向通客户;

缩减非核心业务(如休闲餐饮),聚焦机构服务与绿色金融(ESG评级已升至A级)。

2. 长期锚点:

打通稳定币-数字资产-传统金融闭环:利用虚拟资产牌照发行挂钩港股ETF的稳定币,降低国际投资者参与门槛;

重构跨境资管价值链:将30%固收产品代币化,吸引东南亚增量资金(越南、新加坡子公司已布局)。

在撕裂与重构中寻找平衡

国泰君安国际的蜕变印证了中资券商国际化的另一种可能——不以规模换市场,而以技术重构服务链。当88%的派息率与73%的利润增速相遇,当百年投行基因撞上稳定币浪潮,其真正价值或许不在当下的财报,而在对“未来交易场所”的提前卡位。

数据来源:国泰君安国际年报等

财经渔情声明:本文基于公开信息资料撰写,所表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。