8月26日,H&H国际控股(01112,下称“健合集团”)发布2025年中期业绩报告。公司上半年收入70.2亿元,同比增长4.9%;股东应占利润7102万元,同比大幅缩水76.8%,经调整净利润则同比增长4.6%至3.6亿元。

营收小增、利润大降,健合集团的股价却接连五个交易日连续拉涨,市值直逼百亿港元。

核心利润增长,被高杠杆下财务费用侵蚀

2025年上半年,健合集团的融资成本(财务费用)从4.3亿元增长至5.8亿元,增长约35%。经调整后净利润不降反增,同比增长4.6%,且毛利率为62.5%,比上年同期增长了1.6个百分点。

健合集团的资产负债率一直居高。截至今年6月末,公司资产负债率69%,2021年以来一直在70%左右。

《财中社》梳理发现,公司早期实控人罗飞实施了多起大手笔并购。2015-2016年,罗飞出手约102亿元收购了如今的支柱产业、澳大利亚保健品牌Swisse,除此之外,罗飞还收购了美国有机婴幼儿食品Healthy Times以及法国母婴护理用品Dodie。

2020年及2021年,健合集团又为了发展宠物行业,以约10.7亿元及39.6亿元的高溢价收购了美国宠物食品与营养品牌Solid Gold及Zesty Paws。在多起并购后,公司商誉目前高达76.7亿元。

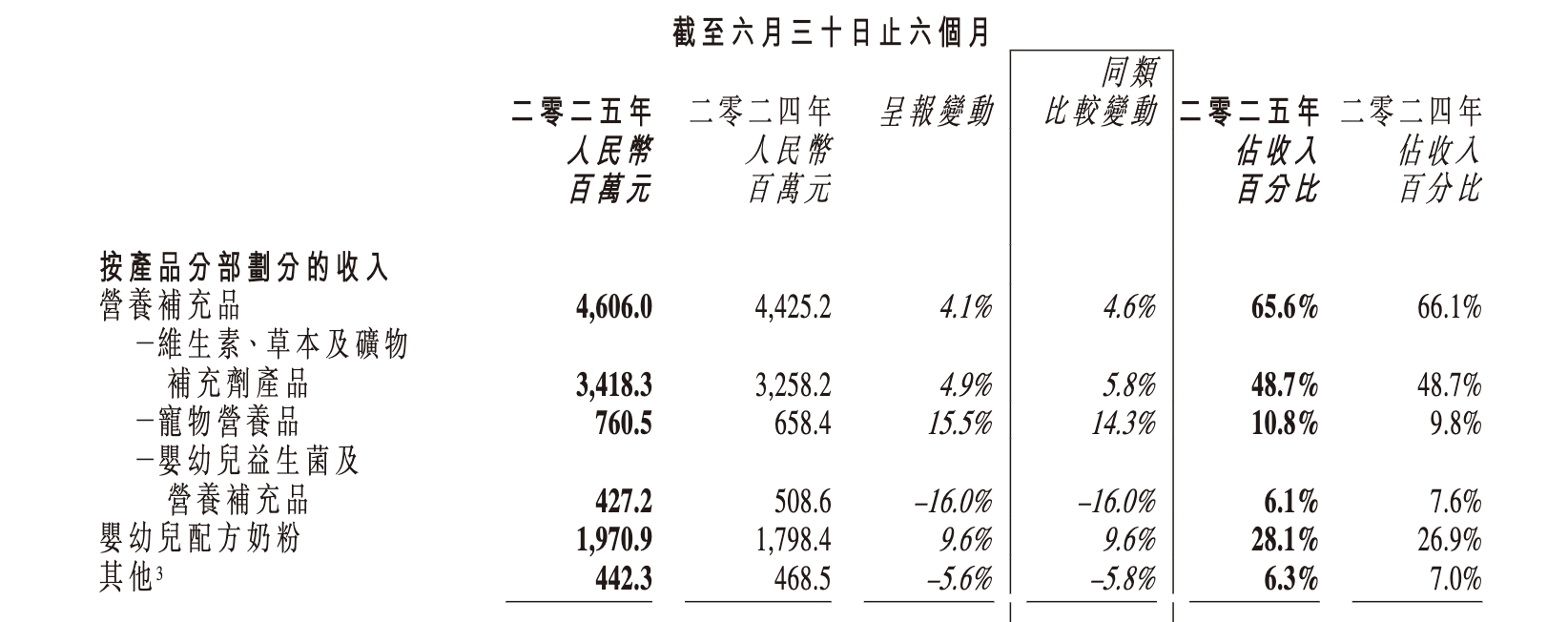

2025年上半年,公司的宠物营养品、成人营养品均有不小起色。

CEO李凤婷的军令状:120亿目标能否如期完成?

尽管市场为健合集团的业绩进展欢呼,但DDL(最后期限deadline)正在逼近健合集团联席CEO兼中国大区CEO李凤婷。

2023年初,李凤婷接手健合集团中国区CEO,当年7月,李凤婷曾提出全新目标:2023年中国区业绩将冲刺100亿目标,2025年冲刺120亿元。

这与前任CEO安玉婷提出的200亿目标相去甚远。2019年,安玉婷赴任时,提出五年后(2023年)集团中国区业务增长愿景是收入超过200亿,当年安玉婷领着超3000万的薪酬,有“天价CEO”之称。

2022年,健合集团实现营收127.8亿元,中国大区营收为95.7亿元。眼看着无法完成2023年目标,安玉婷离职走人。

健合集团对未来增长过分乐观已是常态。2018年,健合集团实控人罗飞曾定下2020年140亿元的营收目标,当年健合集团营收仅实现101.3亿元。

如今,健合集团上半年中国内地收入49.4亿元,2024年,健合集团中国区实现收入86.9亿元。

如果李凤婷想达成中国区120亿目标,在下半年需要实现超70亿元收入,占2024年全年收入的80%,难度可想而知。

按照健合集团历任CEO经历,李凤婷如果达不成她在2023年立下的目标,很可能会面临“非升即走”的下场。