中芯国际将于北京时间08月07日发布财报,市场预计2025Q2实现营收21.85亿美元,同比增14.91%;预期每股收益0.016美元,同比减少19.0%。

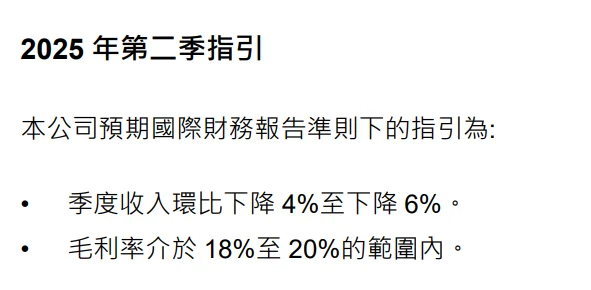

中芯国际此前预计,今年第二季度的收入,或将难以维持此前连续的单季度增长,预计会出现两年来首次单季度收入环比下降,环比下降幅度指引为4%至6%。另外2025年第二季度毛利率指引于18%至20%范围内。

机构观点&评级

星展银行发布研究报告,指出中芯国际正受益于终端市场需求复苏和中国芯片国产化趋势。报告特别强调,电动车市场的蓬勃发展和汽车芯片应用的增加,正在推动中芯国际的汽车半导体业务成为新的增长动力。

星展银行预计,中芯国际2025财年盈利将同比增长71%,达到9.45亿美元,这主要得益于产能利用率的回升和毛利率的改善。该行维持对中芯国际的“买入”评级,并将目标价从53.2港元上调至57港元。

申万宏源近期研报指出,中芯国际为高端替代的核心受益者。考虑到中芯国际在中国大陆先进制程代工的领先性和稀缺性,给港股中芯国际2025年3x PB估值,对应目标价63.3港元/股,首次覆盖,给予“买入”评级。

里昂预计中芯国际 2025 年第二季度营收将环比增长 1%,好于其 4%-6% 的环比下降指引。这主要是由于工业和汽车领域模拟芯片客户的强劲需求推动产能利用率提升所致。

过去两个月的股价调整已在很大程度上反映了 2025 年第一季度业绩公布后的负面因素,当前估值已经平稳。受益于国内AI算力需求的增长以及半导体国产替代需求,里昂维持对其跑赢大盘的评级,目标价略有上调,分别为 59.20 港元 / 119.80 元人民币(此前为 59.00 港元 / 119.30 元人民币)。

股价如何表现?

尽管遭遇指引暴雷,基金减持,今年以来中芯国际港股涨幅仍超60%(25/01/01-25/08/01),若Q2业绩超出指引预期,或对股价构成支撑。

但财报前,“认沽/认购比例”显著上行,预计市场押注本次财报后表现偏负面概率大。以波动幅度分析来看,当前IV高于HV,市场对中芯国际的未来波动预计较大。从波动幅度来看,市场预期财报后波动幅度在±8.52%。

对此你怎么看?欢迎发表你的观点!