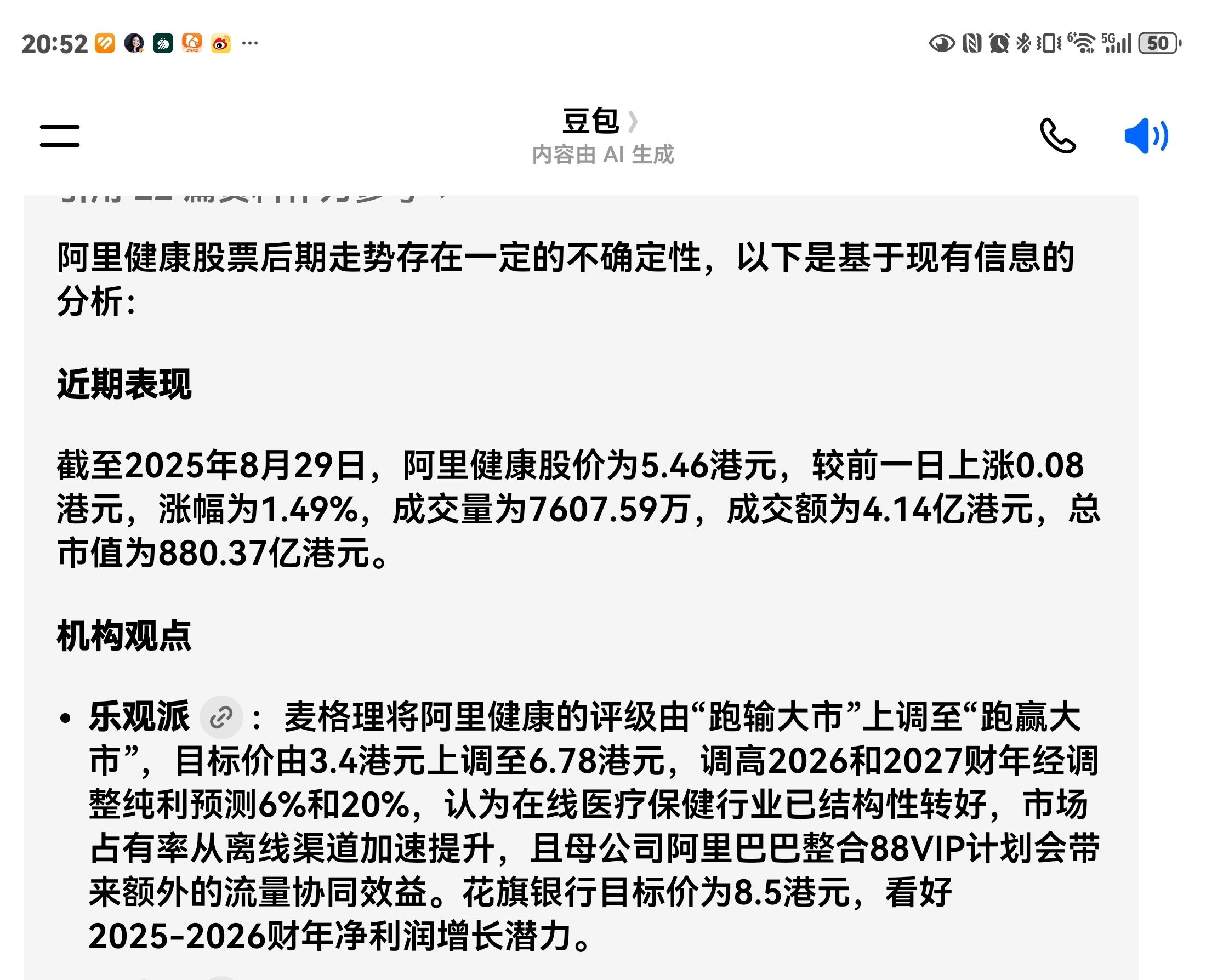

机构观点:目前麦格理将阿里健康的评级由“跑输大市”上调至“跑赢大市”,目标价由3

$阿里健康(HK|00241)$ 机构观点:目前麦格理将阿里健康的评级由“跑输大市”上调至“跑赢大市”,目标价由3.4港元上调至6.78港元,调高2026和2027财年经调整纯利预测6%和20%,认为在线医疗保健行业已结构性转好,市场占有率从离线渠道加速提升,且母公司阿里巴巴整合88VIP计划会带来额外的流量协同效益。花旗银行目标价为8.5港元,看好2025-2026财年净利润增长潜力。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》