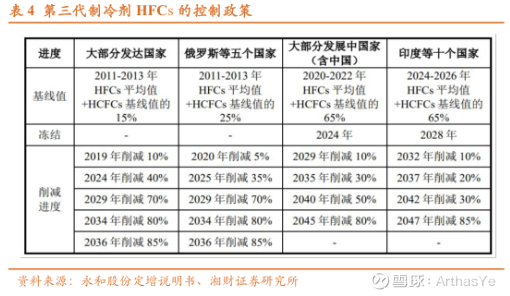

政策强制力:基加利协议具备法律约束力,中国2025年总配额上限18.53亿tCO₂,实际仅分配14.12亿tCO₂(保留23%调控空间)。

配额削减路径:二代制冷剂(R22)全国配额2025年16.36万吨(较2024年减少4.96万吨),东岳占27.26%居首。

供给收缩明确:2029年起配额进一步削减,龙头企业通过产能转化维持份额(如R125向R32转移)。

2、需求刚性增长:成本传导无阻

不可替代性:制冷剂为空调/冷链核心介质,无成熟替代方案(氢氟烯烃技术成本高且商业化缓慢)。

价格敏感度低:家用空调单台制冷剂成本仅50-100元(占整机成本<5%),下游可完全传导涨价压力。

增量需求保障:全球空调保有量年增8%+,新兴市场渗透率提升支撑长期需求。

3、寡头垄断格局:定价权绝对集中

龙头份额固化: 三代制冷剂CR3达67%(巨化38%、东岳20%); R32领域东岳配额5.63万吨(占全国20.09%)。

协同定价能力:配额制度下企业可通过调节生产/库存(配额可跨年结转)控制供给,复制茅台控价模式。

4、政策护城河:行政准入壁垒高筑

特许经营属性:生产配额由生态环境部审批,2025年后不再新增配额分配。

产业链重建成本:氟化工需配套萤石资源(中国占全球储量13%)+ 高污染工艺(环保投资超10亿元),新玩家进入概率极低。

5、景气长周期:十年量价上行通道

驱动因素当前状态远期趋势价格中枢R32约5万元/吨,中长期10万+/吨

量增逻辑R32占三代配额11.3%高GWP品种向R32转化(增量23%)

6、抗风险机制:全球规则稳定性

国际履约保障:欧美执行基加利协议十年无违约,高价环境持续验证(美国R32价格18万元/吨)。

政策反复风险低: 中国保留23%配额调控权,避免价格失控; 毁约成本极高(冲击全球白电产业链,中国空调占全球产能80%+)。

制冷剂行业是量价长期慢牛、抗宏观风险的全球特许经营模式,长期景气确定性高。

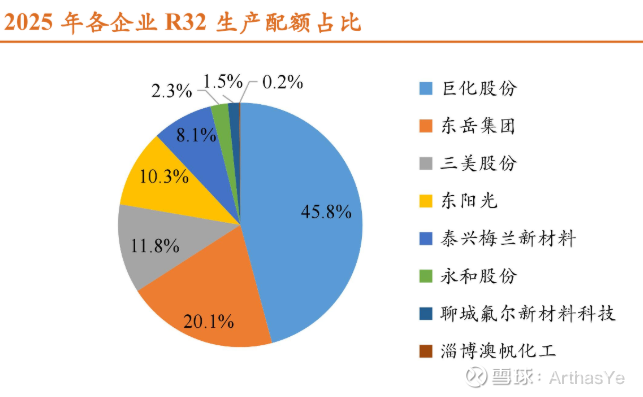

2025年第三代制冷剂主流品种的行业集中度依然较高。根据 2025年配额核发情况,R32的生产配额中,巨化股份 12.8万吨,占比 45.8%,东岳集团5.6万吨,占比 20.1%,三美股份 3.3万吨,占比 11.8%,CR3约为 77.7%。R125生产配额中,巨化股份 6.4万吨,占比 38.4%,三美股份 3.1万吨,占比18.4%,中化蓝天集团(包括其参股公司,下同)2.9万吨,占比 17.4%,CR3约为 74.2%。R134a生产配额中,巨化股份 7.7万吨,占比 36.7%,中化蓝天集团 5.4万吨,占比 26.0%,三美股份 5.0万吨,占比 24.0%,CR3约为 86.7%。2025年第三代制冷剂(HFCs)主流品种的企业生产配额占比方面,整体相较于 2024年变化不大,行业集中度仍然较高,龙头企业维持较高市占率。

东岳集团为我国 R22 与 R32 生产能力与配额量的龙头企业,2025 年公司拥有 4.39万吨 R22 配额,约占总配额的 29.46%,为国内最大配额。

中报9亿+,年报20亿+,行业格局稳定,最少最少10PE总要给的吧!

$