结论:若仍沿用 “区域 / 产品划分 + 充分竞争市场” 的旧解释与空泛承诺,审核通过概率极低,更可能面临多轮问询、补充材料、流程大幅延缓,甚至因合规性不足被不予注册。以下从监管红线、事实冲突、审核路径与整改建议展开。

一、监管红线:再融资核心合规要求不可突破

核心规则约束:证监会《上市公司证券发行注册管理办法》(206 号令)明确,可转债发行不得新增同业竞争或损害公司独立性;《监管规则适用指引 —— 发行类第 6 号》强调实质重于形式,严禁以区域、产品档次划分否认同业竞争,30% 比例为参考非豁免线。

承诺合规底线:《上市公司监管指引第 4 号》要求避免同业竞争承诺必须明确、可执行、有时间表,空洞承诺无效。

审核逻辑:上交所前端审核 + 证监会注册双把关,同业竞争属 “重大合规瑕疵”,无实质解决措施将被持续追问,直至补正或终止。

二、旧解释与承诺的致命硬伤(与监管要求直接冲突)

定性与事实不符:仍称 “无实质性同业竞争”,但 2023-2025 年双方在上海、广州等核心城市同场拿地、项目紧邻,住宅 + 商业开发高度重叠,具直接替代性,构成明确实质同业竞争。

解释不合规:以 “区域划分 + 产品差异” 为核心依据,直接违反监管 “禁以区域 / 产品划分避责” 的明确要求,未遵循实质重于形式原则。

承诺未履行:承诺 “不新增境内住宅开发竞争”,但保利置业通过股权收购等方式在境内核心城市新增土地储备,新增同业竞争事实明确。

方案空洞无执行:仅笼统 “逐步整合、12 个月解决潜在情形”,无具体路径(如股权划转、业务托管、资产注入)与责任人,不符承诺可执行性要求。

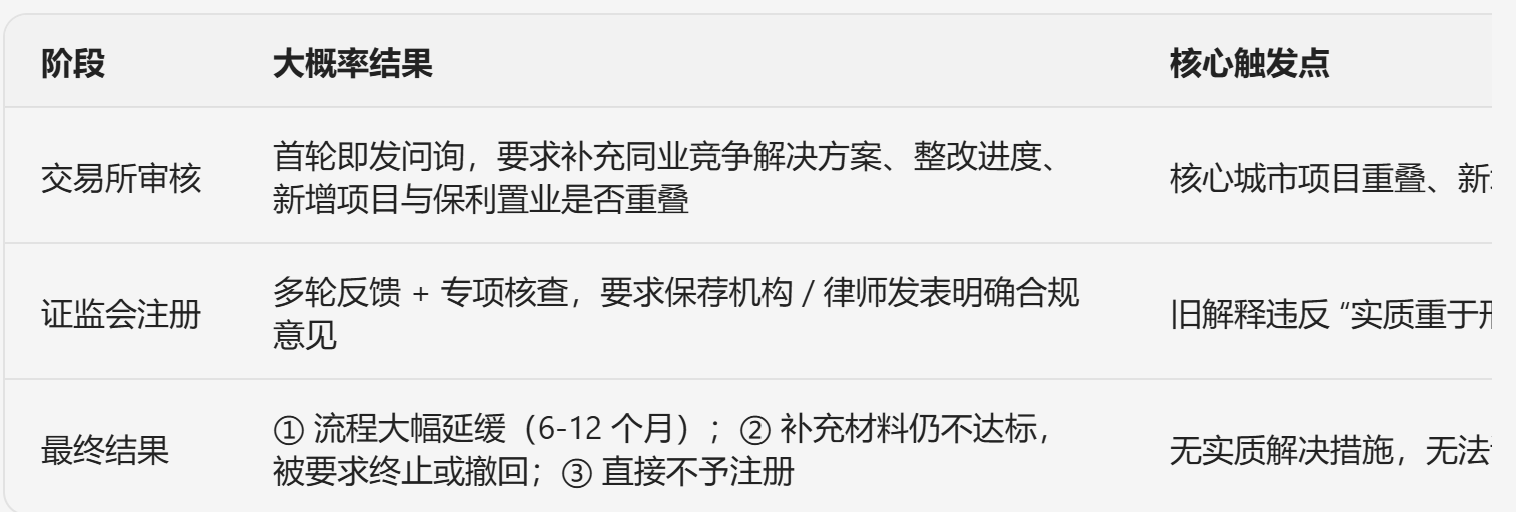

三、审核路径推演(2025 年监管环境下)

四、关键影响变量与整改建议

唯一可行路径:放弃旧解释,正视实质同业竞争,立即推出可验证的整合方案,如:股权整合:保利发展吸收合并保利置业境内业务,或保利置业将境内资产注入保利发展业务彻底隔离:明确保利置业退出境内住宅开发,仅保留境外业务,12 个月内完成资产划转利益让渡 + 补偿:保利置业在核心城市优先让渡项目,对存量竞争业务的利益冲突进行股东补偿

时间窗口:需在交易所首轮问询前披露具体方案与时间表,否则将陷入 “反复补材料 — 仍不达标” 的死循环。

五、结论

若继续沿用旧解释与空泛承诺,50 亿可转债无法通过证监会审核,必然因合规性不足被持续问询、延缓甚至否决;只有拿出实质整合方案并落地,才具备合规通过的基础。