东山精密,又出手收购了!

2025年6月13日,公司拟斥资约60亿元启动对索尔思光电的收购计划;截至11月17日,其已支付26.33亿元的股权转让款,索尔思光电与其即将并表!

这场收购是东山精密的一次重大跨越,意味着其将从PCB领域直接切入光模块领域。

截至2025年12月17日,东山精密市值逼近1500亿元。在竞争激烈的PCB市场上,这次收并购能否成为其破局的关键?

补短板,10亿美元押注高端产能

收并购,一直贯穿东山精密发展的主线。

公司早年在触控面板起家,后来却在PCB(印刷电路板)领域做得风生水起。目前,PCB依然是东山精密最核心的业务,2024年其在全球PCB厂商中排名第二,市占率23.8%,

行业跨越的背后,是东山精密一次次的对外扩张。

2016年,公司以6.1亿美元现金收购MFLX公司100%的股权,切入PCB软板业务;2018年,其又斥资近20亿元收购伟创力旗下PCB制造商Multek。

2018年的这场交易补全了东山精密在PCB硬板的欠缺,自此之后,公司可以“软硬通吃”。

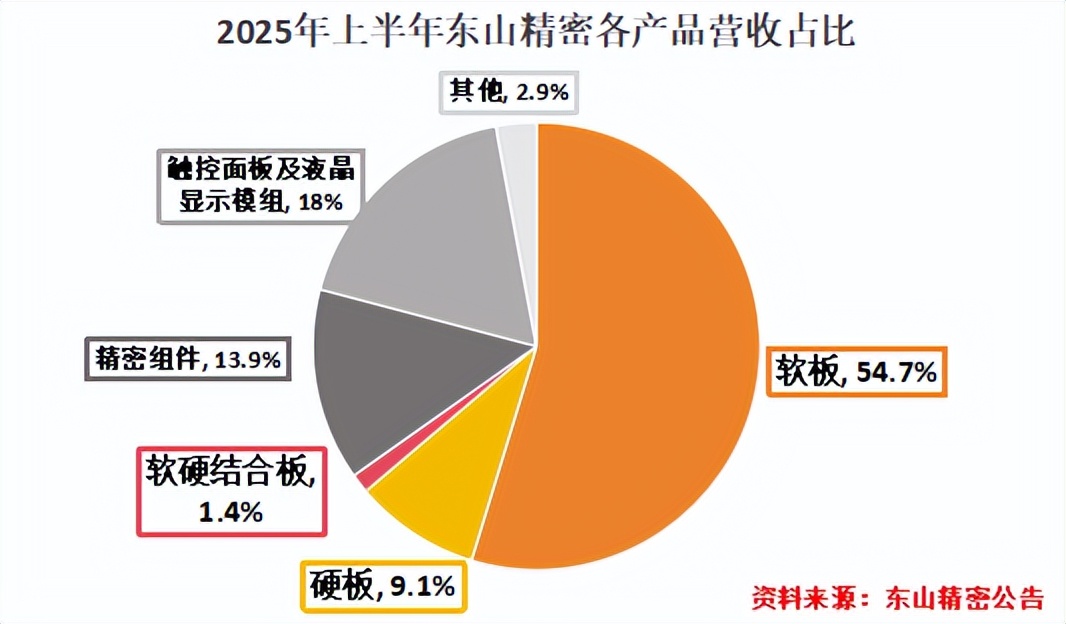

不过,或许是入场较晚,2025年上半年,东山精密PCB产品中,营收占比最大的还是软板,占比54.7%;而硬板仅占比9.1%。

要知道,PCB软板大多应用于消费电子、汽车电子等领域,不仅毛利率不高,而且市场已经较为成熟、竞争激烈;而AI服务器、算力中心等先进领域更多选择“高多层PCB硬板”。

不难发现,目前东山精密高端产品营收占比确实有所不足。

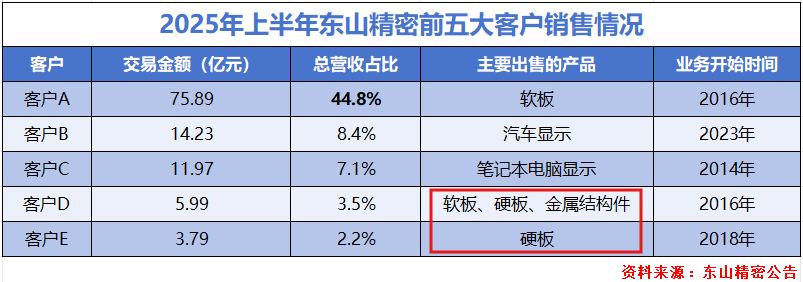

从销售端也能看出,公司PCB硬板一直没有在其下游客户上大规模放量。

2025年上半年,东山精密前五大客户中,硬板产品只出现在第四、第五名客户的“主要出售产品”中,且这两大客户合计交易金额不足10亿元,合计总营收占比为5.7%。

东山精密于是开始加快布局,想尽快补足这个差距。

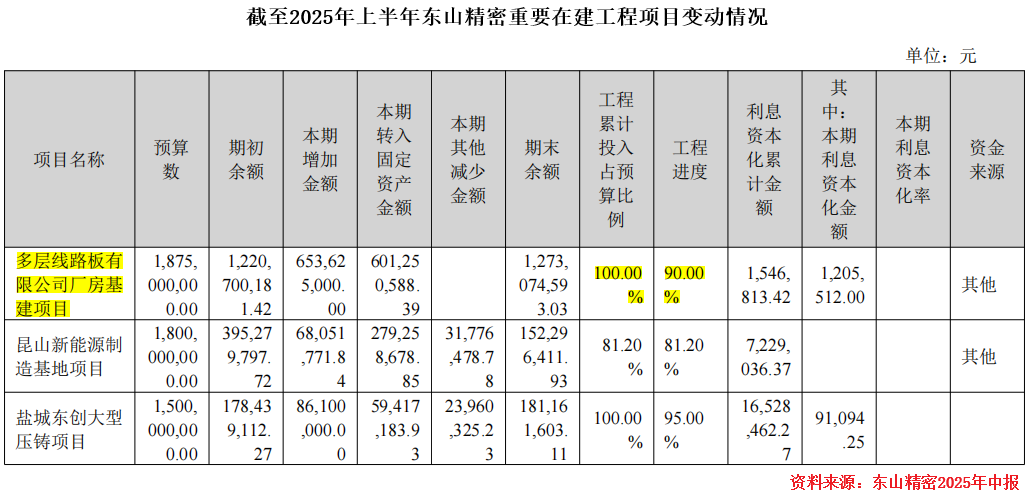

先是投资建厂房。早先公司拟投资18.75亿元建设多层线路板厂房,截至2025年上半年,该项目的“工程累计投入占预算比”已经达到100%,工程进度也达到了90%。

再是继续新建高端项目。2025年7月25日,公司审议通过关于建设高端印制电路板项目的议案,计划投资不超过10亿美元新扩产能。

东山精密的资本动作称得上是迅速,但是新建项目到投产需要时间,高端PCB产品能量产依然需要时间。

市场竞争时不我待,东山精密提前想好了另一条路,那就是光模块。

拓新局,打造行业另一条路

这次东山精密的收并购路线非常稳准狠。

2025年6月14日,公司宣布将通过子公司香港超毅以不超过6.29亿美元的价格收购索尔思光电,加上对方的ESOP权益和公司认购的10亿元可转债,总耗资约为59.35亿元人民币。

索尔思光电具备高速光芯片及光模块自主设计及制造能力,这种实力全球另外只有2家公司拥有。

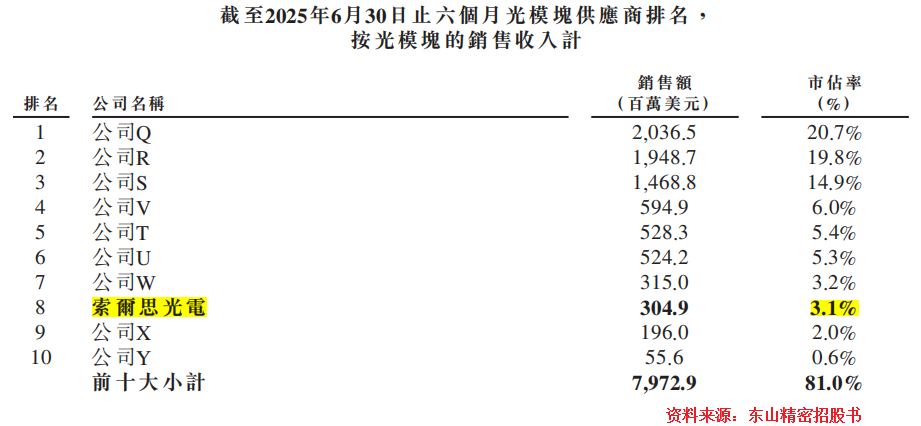

不仅技术水平领先,索尔思光电这两年发展势头也很不错。

2024年,公司在全球光模块供应商排名中位列第八,市占率为2.5%;截至2025年上半年,公司在竞争激烈的市场中不仅维持住了排名,市占率还提升到了3.1%。

据悉,索尔思光电目前不仅可以量产供应从100G到800G的光模块,而且已拥有号称“下一代技术解决方案”的1.6T光模块量产产线,其1.6T光模块还提供EML、硅光及InP PIC等多种技术选择。

东山精密把索尔思光电收入囊中,也较有远见。

依托早年在PCB领域积累下的深厚家底,公司能继续加大对光模块的研发投入,并提高技术水平。据悉,东山精密目前已经开始开发下一代3.2T光模块,其自研的400G PAM4 EML芯片就将赋能其中。

这种打法,让公司跳出了PCB厂商的传统、单一的发展轨迹。与深南电路、鹏鼎控股等公司深耕PCB主业不同,东山精密开始构建“PCB+光模块”的协同模式。

从公司近期业绩表现来看,这种“破圈”并不草率。

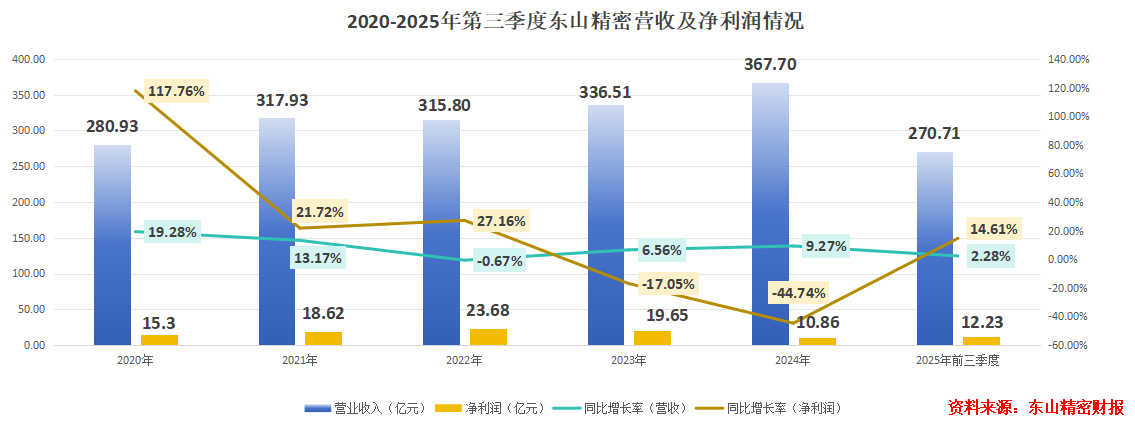

2025年前三季度,东山精密营收同比增长2.28%,为270.71亿元;净利润同比增长14.61%,达到12.23亿元。前两年公司净利润一直下滑,如今恢复增长,也为其资本布局增添了底气。

收购完索尔思科技后,东山精密一跃成为全球唯一同时具备PCB、光芯片和光模块能力的供应商,而这些业务合计约占AI服务器物料成本的9%至14%,甚至在多数AI服务器中成本占比仅次于GPU。

不知不觉间,东山精密PCB高端硬板的差距,有了更先进的业务补充。

而且,受近年来AI及数据中心领域下游强劲需求的影响,索尔思光电的数据中心光模块销售量也在飞速提高,从2022年的940千件上升到2025年的1407千件,这在一定程度上也补足了东山精密整体下滑的PCB销量。

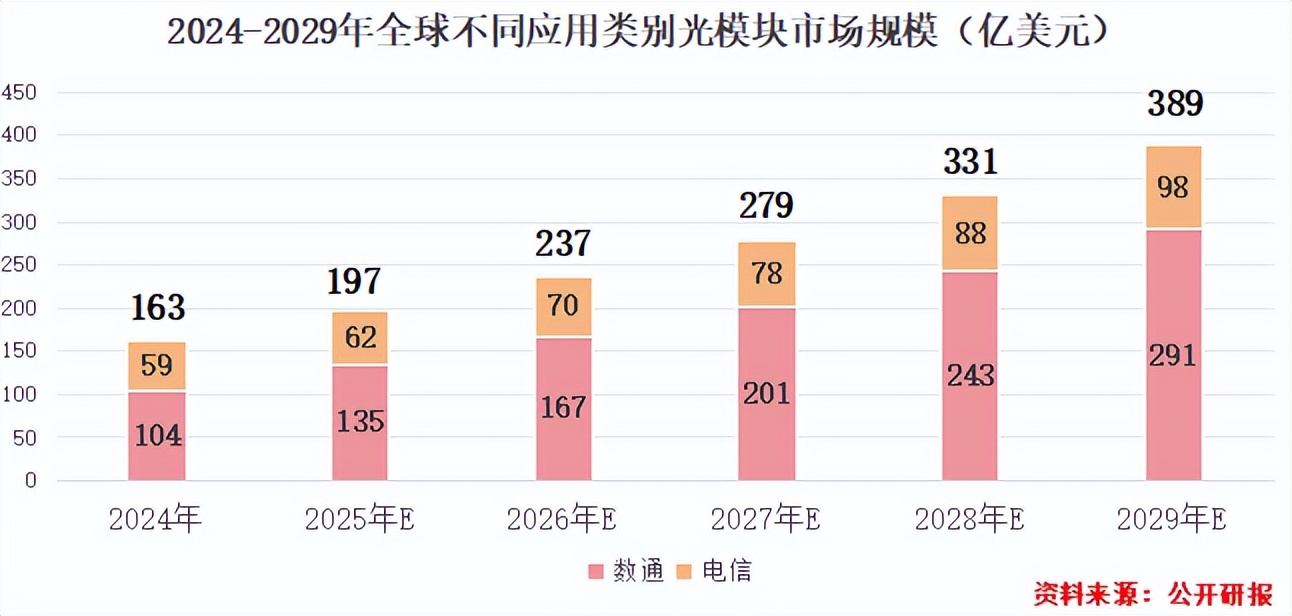

光模块可分为数据通信光模块和电信光模块,数通光模块应用于数据中心内部及跨中心的高速互连,当今全球算力基础设施飞速扩张,这一领域也成为光模块市场增长的核心。

一方面,AI大模型训练推动算力需求指数级增长,数据中心需要扩容;另一方面,全球云厂商持续加码算力基建投资。

据预测,2024-2029年,全球数通光模块市场规模将从104亿美元增长至291亿美元,足足提高了2倍。

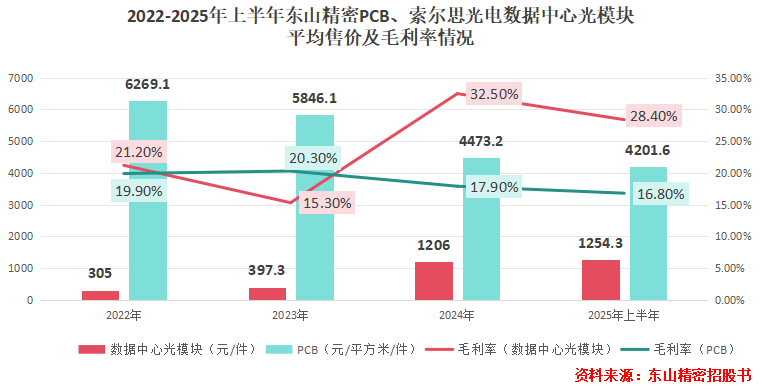

相比与竞争激烈并逐渐饱和的PCB市场,光模块的需求也直接反应在产品售价上。

2022-2025年上半年,东山精密PCB产品整体均价逐年下滑,从6269.1元/平方米/件下滑到4201.6元/平方米/件;索尔思光电的数据中心光模块则与之形成鲜明对比,每件均价从305元激增到1254.3元。

更重要的是,截至2025年上半年,索尔思光电数据中心光模块的毛利率高达28.4%,公司与其并表之后,毛利率也有望提升。

结语

在PCB领域坐稳龙头位置的东山精密,如今切入光模块。

总体来看,这个资本布局延续了公司多年的经营作风,也贴合未来AI服务器、算力基建等领域的发展潮流。公司要做的,除了尽快布局新兴业务,还要守住PCB的主业。