A股三大指数今日走势分化,截止收盘,沪指涨0.16%,收报3876.37点;深证成指跌1.29%,收报13053.97点;创业板指跌2.17%,收报3107.06点。沪深两市成交额16555亿,较昨日缩量1557亿。

行业板块涨多跌少,医药商业、航天航空、化纤行业、商业百货、银行、家用轻工、医疗服务板块涨幅居前,电池、电源设备、电子化学品、能源金属、玻璃玻纤板块跌幅居前。

个股方面,上涨股票数量超过2800只,逾70只股票涨停。医药商业板块爆发,漱玉平民、华人健康20cm涨停,一心堂、英特集团、塞力医疗、鹭燕医药、重药控股涨停。

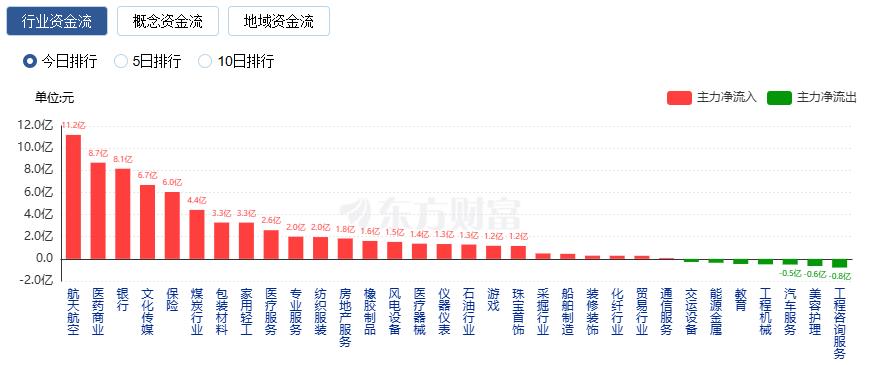

行业资金流向:11.20亿净流入航天航空

行业资金方面,截至收盘,航天航空、医药商业、银行等净流入排名靠前,其中航天航空净流入11.20亿。

净流出方面,消费电子、电子元件、电池等净流出排名靠前,其中消费电子净流出48.90亿元。

今日要闻

备受市场瞩目的中金公司吸收合并东兴证券、信达证券,迎来重要进展。12月17日,上述三家上市券商齐发公告:每股东兴证券、信达证券能换取中金公司股票的比例,分别确定为1:0.4373、1:0.5188。此外,三家公司股票于12月18日复牌。

12月18日,海南自贸港正式启动全岛封关。什么是全岛封关?封关后去海南旅游购物有啥影响?会有哪些政策利好?跟随海报一起了解。

有机构测算,如果综合考虑历史经验和当前超额储蓄情况,未来“存款搬家”入市的潜在规模至少是万亿级的。从定期存款到期规模来看,2024年之前存入、2026年之后到期的规模超过60万亿元。但也有机构人士提示称,社会财富流向资本市场是一个长期过程,应该理性看待。相比之下,超30万亿元规模的理财产品离资本市场更近,含权类理财的未来空间更值得关注。

AI芯片竞赛升级!港股GPU第一股也快了 机构重点关注这些股(名单)

“国产GPU四小龙”之一的壁仞科技已正式通过港交所聆讯,有望成为“港股国产GPU第一股”。作为硬科技的代表之一,AI芯片概念股们普遍受到机构关注,今年四季度以来,共有14股获得超20家机构集中调研。

机构观点

招商证券:储能爆发+固态加速,看好锂电设备开启新一轮景气周期

招商证券研报表示,传统锂电方面,储能需求爆发,带动电池扩产加速。固态电池方面,固态产业化持续推进,目前固固界面问题是新技术生产工艺核心难点。2025年,产业链上下游围绕固固界面问题,在材料端、制造端等提出多种解决方案,包括在电解质中引入碘离子、等静压设备的持续迭代、ALD技术实现界面改性等。随着工艺成熟和降本持续推进,固态电池量产进程有望加速。固态电池目前正处于由实验室、小试走向中试交付的关键阶段。近期头部厂商迎来固态检查团审查,若进展顺利有望迎来第二波补贴,预计2025年底—2026年初或开启中试线设备招标,后续如中试线测试、装车调试、量产线招标等催化不断,产业加速利好设备环节。根据测算,预计到2030年全固态电池设备市场空间592.16亿元,2024—2030年CAGR达到103%。

中金公司:社服行业呈现出一定的企稳和筑底迹象

中金研报指出,2025年社服行业在经历了24年普遍的价格压力和同店下滑后,呈现出一定的企稳和筑底迹象(价格竞争趋缓、同店企稳转正或降幅收窄)。展望2026年,一方面看好有企稳回升迹象、有望迎来拐点和反转的子行业如酒店、免税,另一方面继续看好具备自身增长动能的强内功综合性龙头和高成长性细分龙头。

银河证券:中短期内,消费电子行业或将延续机遇与挑战并存的局面

银河证券指出,2025年,全球消费电子市场在传统品类增长放缓与以AI为代表的新动能崛起的“结构性分化”中前行,AI手机、AI PC、AI眼镜等新形态设备加速落地,行业竞争从单一产品比拼,转向以全场景体验为核心的生态构建。中短期内,行业或将延续机遇与挑战并存的局面,AI创新持续深化,端侧AI新品落地提速为企业带来较为确定性的和行业机遇,但是存储芯片导致的成本上涨也会带来不小的挑战。

华泰证券:看好CXO板块后续有望迎来业绩与估值的戴维斯双击

华泰证券研报称,CXO行业外部扰动因素已边际改善,伴随海外降息、国内复苏、叠加产业升级三重驱动,行业已开启新一轮高景气周期。市场部分投资者认为国内CXO企业在新分子领域的布局优势尚不明显,区别于市场,华泰证券在报告中详细阐述了产业升级对于中国CXO行业的重要机遇,分析得到多肽、ADC、寡核苷酸等新分子在后续商业化阶段的广阔外包潜力。外需型CXO已于2024年下半年陆续走出困境,2025年1—3季度订单、收入同比双增,美国降息+新分子订单拉动下有持续提速潜力;内需型CXO经历2023—2024年集中降价后目前订单端已量增价稳,收入端有望于2026年起陆续迎来曙光。华泰证券看好CXO板块后续有望迎来业绩与估值的戴维斯双击,推荐外需型且具备新分子布局优势的龙头。