今天,市场整体走的不错,难得的迎来市场人气回暖叠加成交量提升。

从盘面上看,科技方向是出现强势反弹。

但是在科技反弹的同时,有一个板块近期是持续有所表现的,那就是可控核聚变。

可控核聚变板块内最近3个交易日都有个股涨停。

这或许并非偶然的市场躁动,而是一场由技术突破与产业落地共同驱动的结构性机会,或许值得我们持续跟踪。

根据机构统计数据,12月上半月(12月1日至12日),中科院合肥等离子体物理研究所及其关联平台“聚变新能”密集发布多个招标结果,合计中标金额突破24亿元。

更值得注意的是,其中预算超5000万元的大型项目多达9个,这一数据超往年同期水平。

这些项目涵盖超导磁体、真空容器、偏滤器、电源系统、冷却装置等关键子系统。

这方面来看,或许标志着中国可控核聚变工程正从“实验室验证”阶段迈向“工程集成与设备制造”阶段。

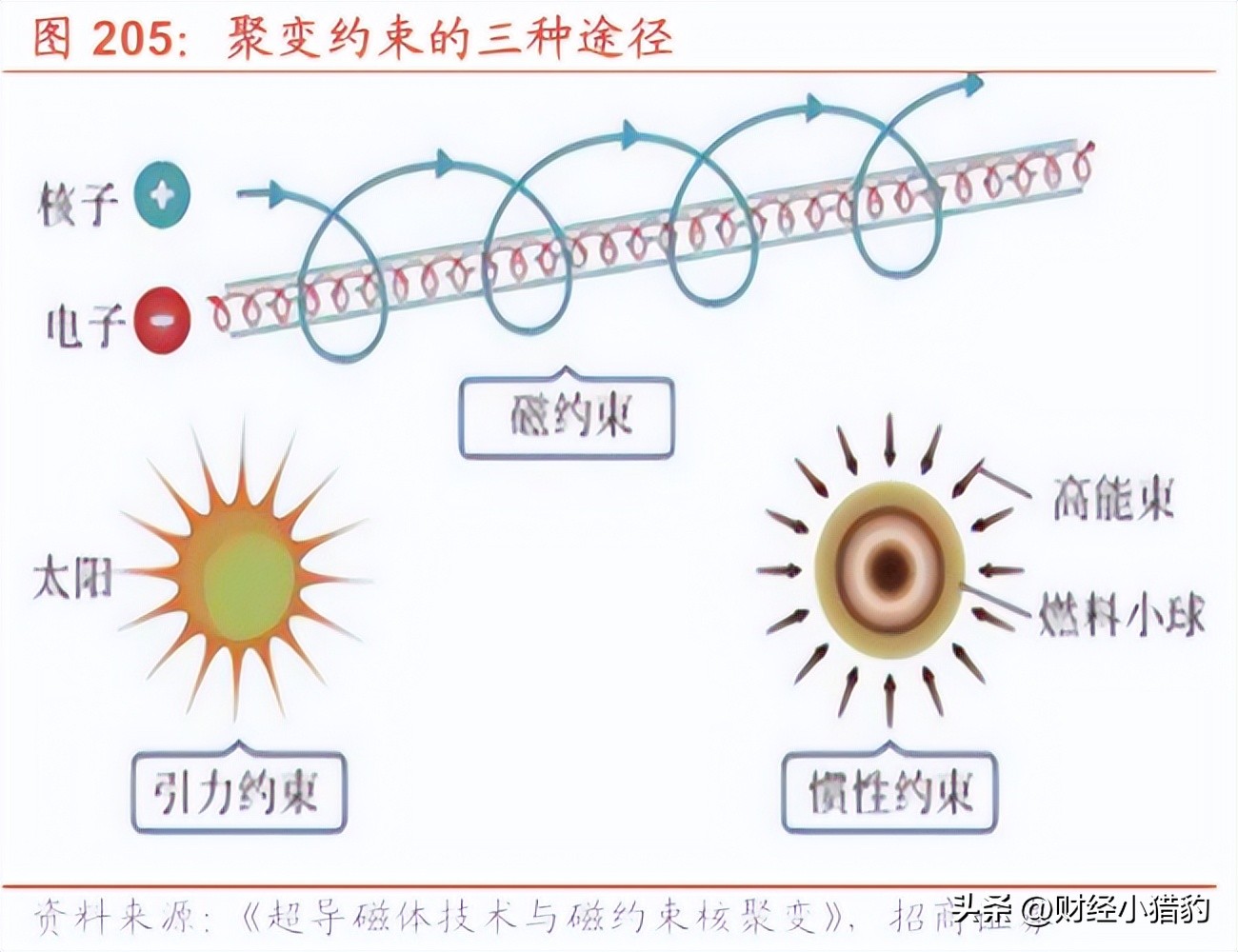

为何是现在?可控核聚变被誉为“终极能源”,因其燃料来源丰富(氘可从海水中提取)、能量密度极高、无碳排放、且无长寿命放射性废料。

然而,数十年来,被业内普遍视为有望提供‘几乎无限’清洁能源的潜在方案。

但近年来,三大趋势有所突破:

1、技术突破加速:

中国“EAST”装置多次刷新等离子体运行时间纪录。

美国国家点火装置(NIF)实现“净能量增益”。

欧洲ITER项目进入关键部件安装阶段。全

球聚变研发或进入成果密集释放期。

2、政策与资本双轮驱动:

目前国内规划明确将聚变能列为前沿科技重点方向,同时多地设立聚变产业基金。

另外各类资本也开始涌入,如能量奇点、星环聚能等初创企业接连完成大额融资。

3、产业链初具雏形:

从超导材料、特种焊接、重型装备制造,到电力电子、低温工程,一批具备核级资质或高精尖制造能力的企业正成为聚变生态的关键拼图。

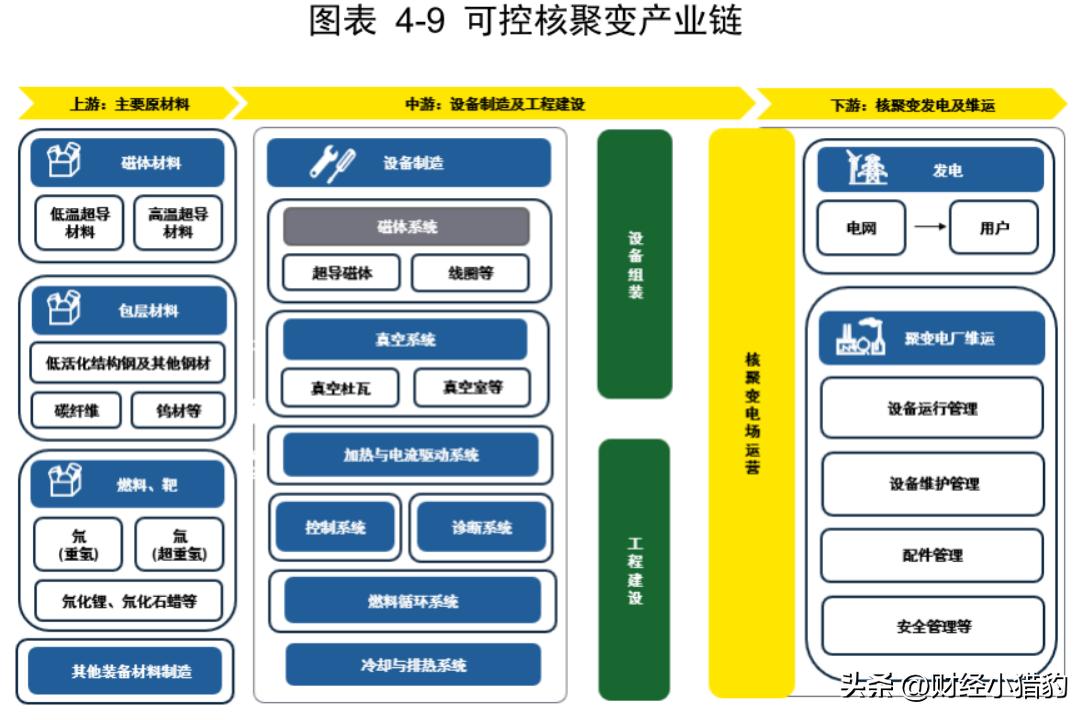

基于此,梳理可控核聚变产业链的上下游公司,供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

西部超导全球打通铌钛超导材料“铸锭—棒材—线材—磁体”全链条的企业,具备从原材料到终端磁体的完整制造能力。

作为国内向国际热核聚变实验堆(ITER)项目批量供应低温超导线材的供应商,已稳定交付CRAFT等多个重大科研工程。

其子公司聚能磁体深度参与能量奇点等前沿核聚变项目,并在高温超导磁体技术上取得关键突破。

永鼎股份依托控股股东旗下东超超导,在第二代高温超导带材研发与产业化方面布局领先,聚焦可控核聚变磁体这一高壁垒应用场景。

公司超导线缆技术成熟,可高效满足聚变装置对大电流、高稳定性能量传输的严苛要求,为未来聚变电站提供关键电力基础设施支撑。

国光电气聚焦聚变装置“第一壁”等极端工况核心部件,成功研制偏滤器、包层系统等ITER项目关键组件,技术壁垒极高。

同时通过参股先聚能(持股7.5%),深度嵌入聚变核心部件研发生态。

公司在高真空环境控制、高功率微波器件等配套技术领域同样具备不可替代的优势。

合锻智能作为国内高端锻压装备领军企业,专精于核聚变装置中磁体支架、真空室法兰等高精度结构件的成形工艺。

其定制化重型锻压设备已服务于多家国家级聚变科研机构,是保障聚变装置结构完整性与可靠性的关键装备供应商。

上海电气全球少数具备全高温超导托卡马克整机集成能力的企业之一,承担世界首台全高温超导托卡马克装置中真空室杜瓦、内外冷屏等核心子系统的制造任务。

长期参与ITER计划,积累了丰富的聚变成套设备工程经验,在大型聚变装置系统集成与制造方面处于领先地位。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

(来源:财经小猎豹的财富号 2025-12-18 03:35) [点击查看原文]