随着2025年12月A股进入年度收官阶段,春季躁动的序幕已悄然拉开。在市场普遍预期“跨年行情”的背景下,化工板块凭借独特的资金面优势、板块特性及涨价逻辑,成为绝对收益资金布局2026年新考核周期的核心选择。作为跟踪中证细分化工产业主题指数的ETF,化工ETF(159870)正以精准的布局策略,为大家捕捉春季躁动的结构性机会提供解决方案。

资金面基础:绝对收益资金的跨周期布局逻辑

2026年新考核周期的开启,意味着绝对收益资金需在2025年底完成仓位调整。根据历史经验,当指数处于3800点附近时,大体量投资者往往选择“买点前置”策略——在12月底逐步进场埋伏,以规避次年年初高位建仓带来的净值波动风险。这种策略的核心在于,即使2025年账户净值实现翻倍,若2026年初高位建仓,年底净值的小幅回撤仍可能影响全年考评。因此,绝对收益资金更倾向选择调整充分、机构持股比例低、上行阻力小的板块。

截至12月底,主要趋势赛道的容量核心需满足25%-30%以上的跌幅条件。化工板块的锂电材料细分方向恰好符合这一标准:核心标的自11月下旬高点已回撤约30%,且近1个月维持低位震荡。这种调整充分的状态,使得绝对收益资金在1月回流时,能够以较低成本快速建仓,避免因高位接盘导致的净值波动风险。

化工ETF行业分布:

数据来源:iFinD,截止时间2025年12月17日

板块特性:低机构持仓与历史经验的学习成本优势

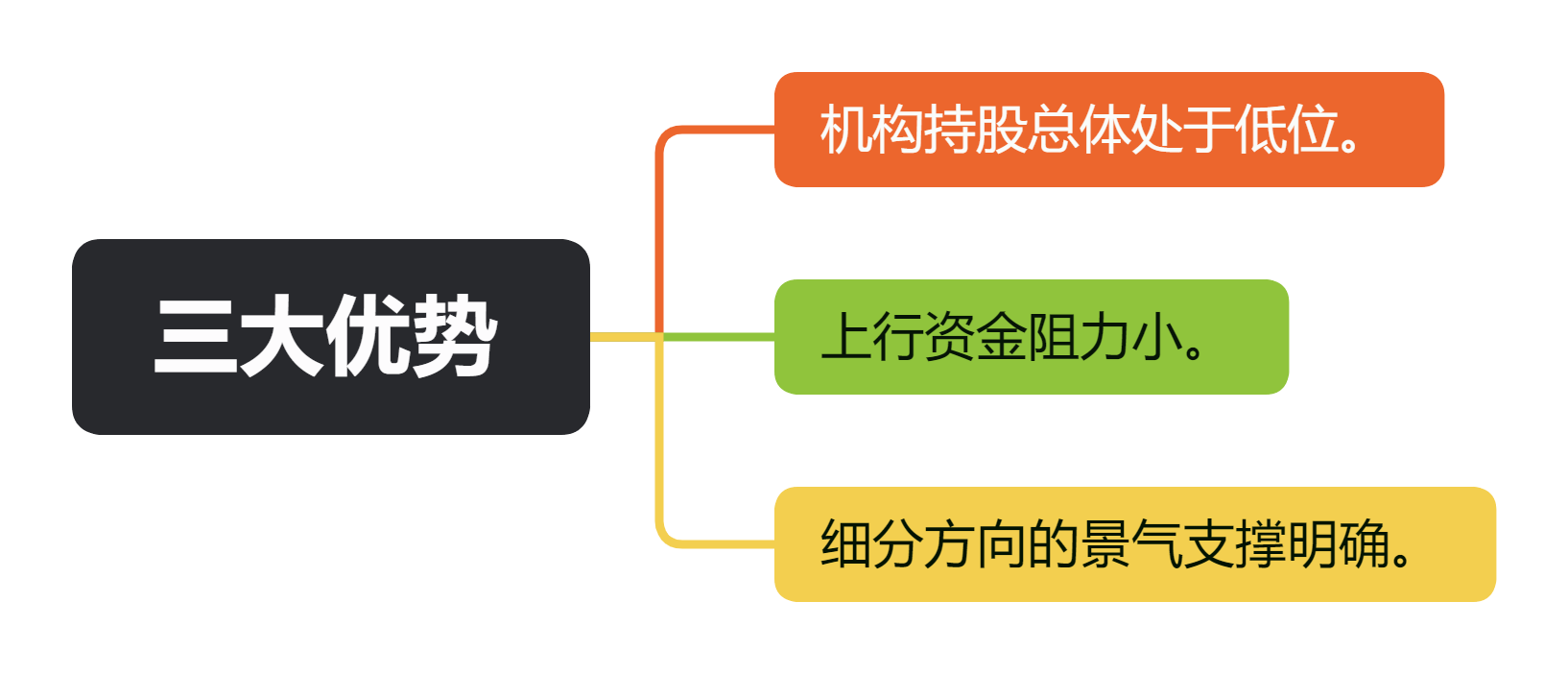

相较于商业航天、海外算力等2025年12月涨幅过高的方向,化工板块的历史表现更具春季躁动特征。数据显示,春季躁动主线与前一年11-12月领涨方向重合的概率极低,原因在于涨幅已被提前透支。而化工板块的锂电材料细分方向,不仅调整时间和空间充分,更具备三大核心优势:

其一,机构持股总体处于低位。与TMT等热门赛道相比,化工板块自2022年以来经历长期调整,机构持仓比例显著低于市场平均水平,趋势拉升时不会面临减亏压力。

其二,上行资金阻力小。2020-2021年锂电行情的参与者仍是当前市场的主要投资者,对化工板块的运作逻辑具有“肌肉记忆”,学习成本低,适合在不长的时间窗口里快节奏演绎。

其三,细分方向的景气支撑明确。以钾肥为例,加拿大Mosaic旗下K3钾盐矿因地面塌陷事故停产,名义产能780万吨,占全球产能约7.6%。钾肥供给弹性低,此次意外停产可能推升全球价格,利好拥有海外钾肥资源的企业。电解液行业同样呈现需求旺盛态势,部分厂商因自供不足开始外采6F,主流价格涨至18-19万元/吨。碳纤维方面,日本东丽宣布2026年涨价10%-20%,而国内风电需求强劲,2023年碳纤维需求预计增长40%,利好相关化工材料企业。磷酸铁锂更是迎来新一轮涨价潮,加工费普涨3000元/吨,进一步夯实化工板块的景气度。

在春季躁动临近的背景下,化工板块凭借资金面基础、低机构持仓、历史经验优势及明确的涨价逻辑,成为绝对收益资金布局2026年的首选方向。化工ETF(159870)作为跟踪中证细分化工产业主题指数的工具化产品,不仅能够精准捕捉化工板块的结构性机会,更通过分散化投资降低个股风险,为投资者提供高效、透明的投资渠道。对于追求确定性收益的绝对收益资金而言,化工ETF无疑是跨周期布局的优质选择。

当市场还在猜测春季躁动的方向时,化工板块已用数据和逻辑证明:在绝对收益资金的跨周期布局中,它始终是那个“不显山露水,却稳扎稳打”的确定性锚点。而化工ETF(159870),正是连接这一锚点与投资者收益的桥梁。

化工关联个股:万华化学、盐湖股份、天赐材料、巨化股份、藏格矿业、金发科技、宝丰能源、华鲁恒升、恒力石化、云天化。

(数据来源:iFinD,截止时间2025年12月17日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。