本文字数:2000字 | 预计5分钟读完

对安踏体育这个品牌,我觉得大家应该很熟悉了。但是,如果要说到安踏集团背后的多个品牌,大家还真不一定清楚。

根据2024年报披露,安踏集团目前的门店数量是12000+多家,在中国运动鞋服的市场份额约23%,占了1/4。目前旗下有11个主要品牌,这里面包括:

安踏/ANTA、斐乐/FILA、迪桑特/DESCENTE、可隆/KOLON SPORT、玛娅/MAIA ACTIVE。

因为安踏集团也是亚玛芬体育/Amer Sports的大股东,所以也就间接包括了亚玛芬旗下的:

始祖鸟/Arc’teryx、萨洛蒙/Salomon、威尔胜/Wilson、壁克峰/Peak Performance、阿托米克/Atomic等。

加上今年新增加的狼爪/Jack Wolfskin,以上加起来,总共11个核心品牌。

安踏2024年的结论:平稳度过

除去2020和2021年异常高涨的市场情绪外,整体来看,安踏集团的估值是伴随其营收和现金流的增长,缓慢向上的。

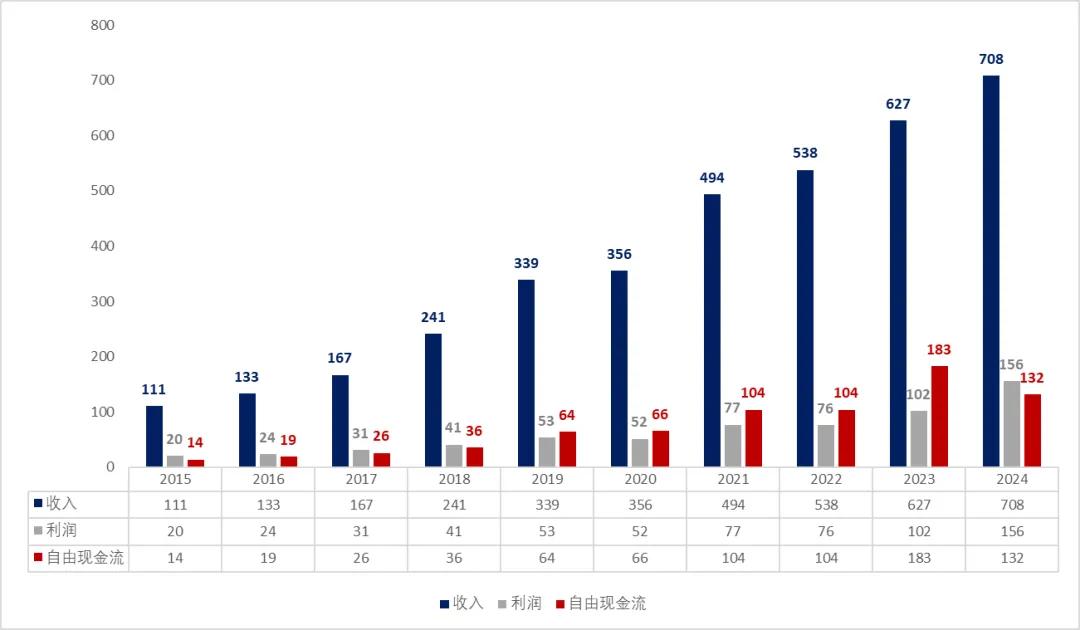

一、历史营收数据的增长概况:稳定增长

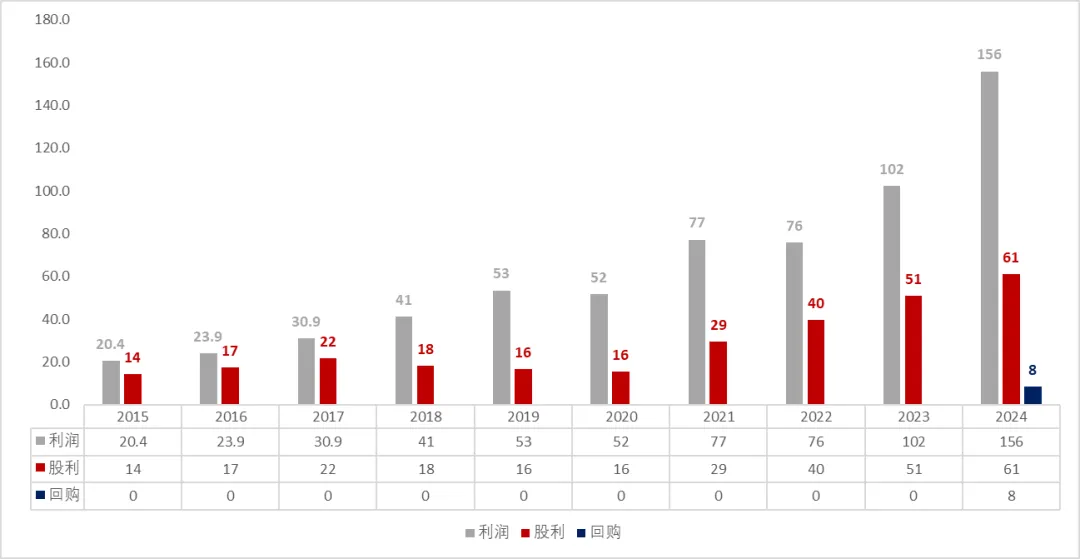

2024年,安踏集团营收708亿,净利润和自由现金流分别达到156亿和132亿。

如果分成品牌来看,增长贡献最大的,并不是安踏和斐乐/FILA,而是安踏旗下的其他高端品牌。比如,迪桑特/DESCENTE和可隆/KOLON SPORT。

而安踏拥有的亚玛芬体育/Amer Sports,因为没有并表,所以直接以分得的利润体现在利润表中。亚玛芬体育/Amer Sports已经单独在美国上市,如果大家想要知道始祖鸟/Arc’teryx、萨洛蒙/Salomon、威尔胜/Wilson等品牌的情况,需要单独看亚玛芬体育/Amer Sports的财报。

我后续会将亚玛芬的整个情况分享出来,方便大家结合安踏一同参考。

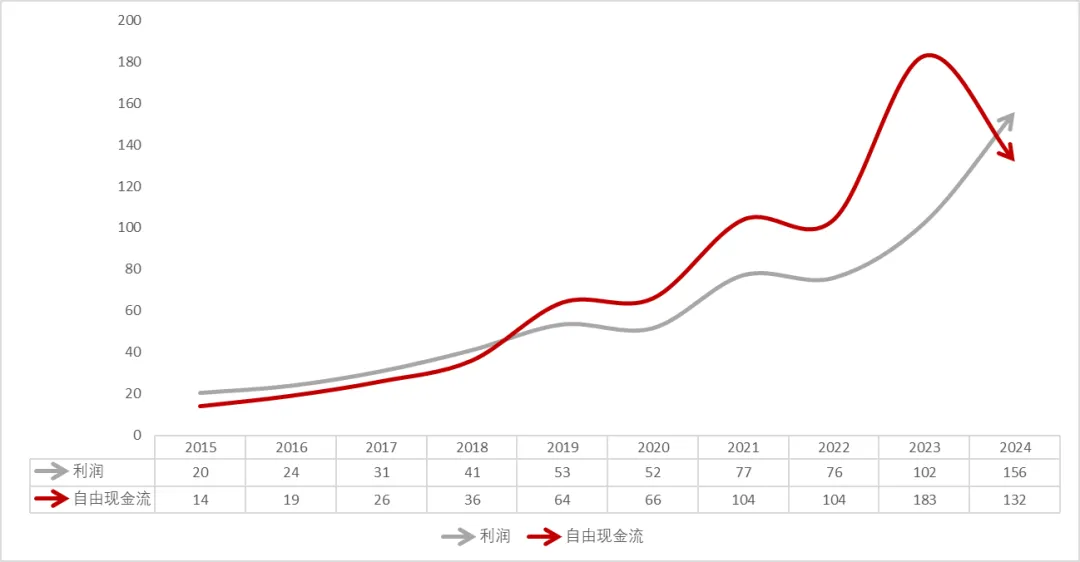

二、历年自由现金流:优秀

安踏历年的现金流确实很好,而且近几年都在利润之上。现金流常年向好的公司,一般都是加分项。

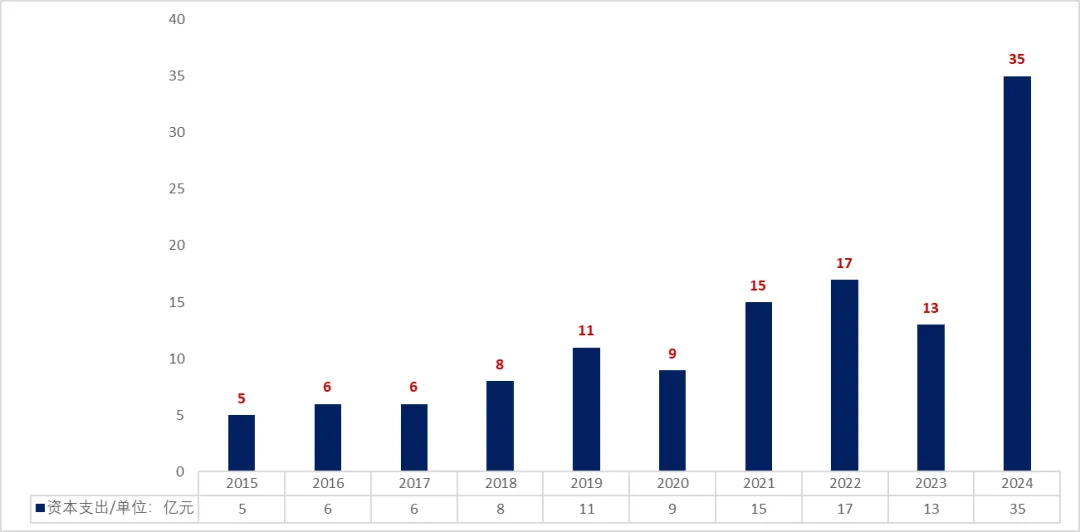

为什么2024年的现金流突然偏低?主要原因是安踏集团在2024年明显加大了资本支出。

2024年,35亿的资本支出主要分布在4个方面:

- 厦门安踏体育公园的建设

- 拍下上海阳光商厦

- 渠道扩张与零售升级

- 数字化转型,应对电商渠道的竞争压力

而且,安踏今年收购了德国户外品牌狼爪/Jack Wolfskin,继续增加运营品牌数量。

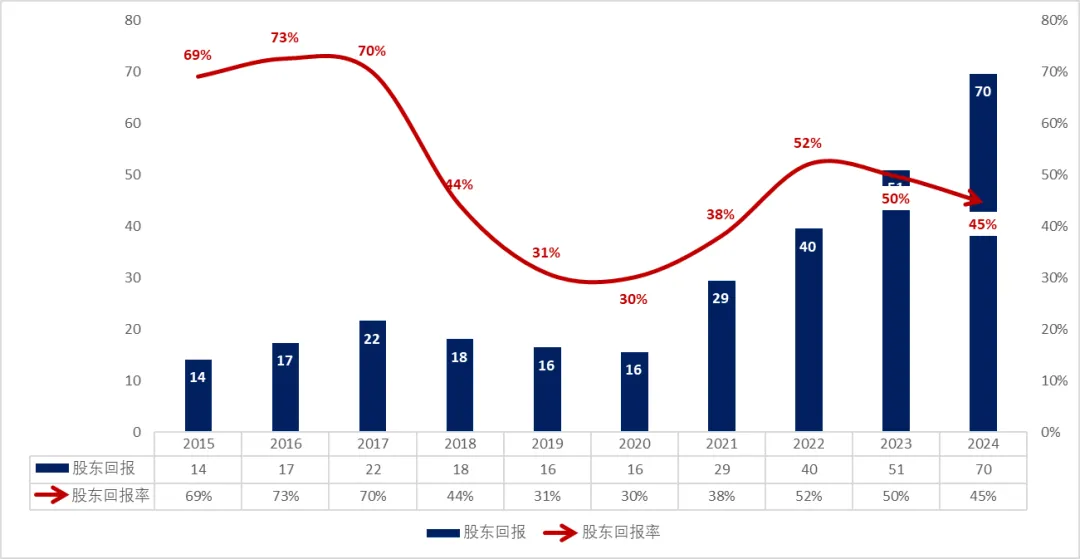

三、股东回报率:很高

安踏的股东回报率还是常年维持在高水平的,疫情前几年掉了一些,但是现在恢复到50%上下,全部是现金股利的支付。

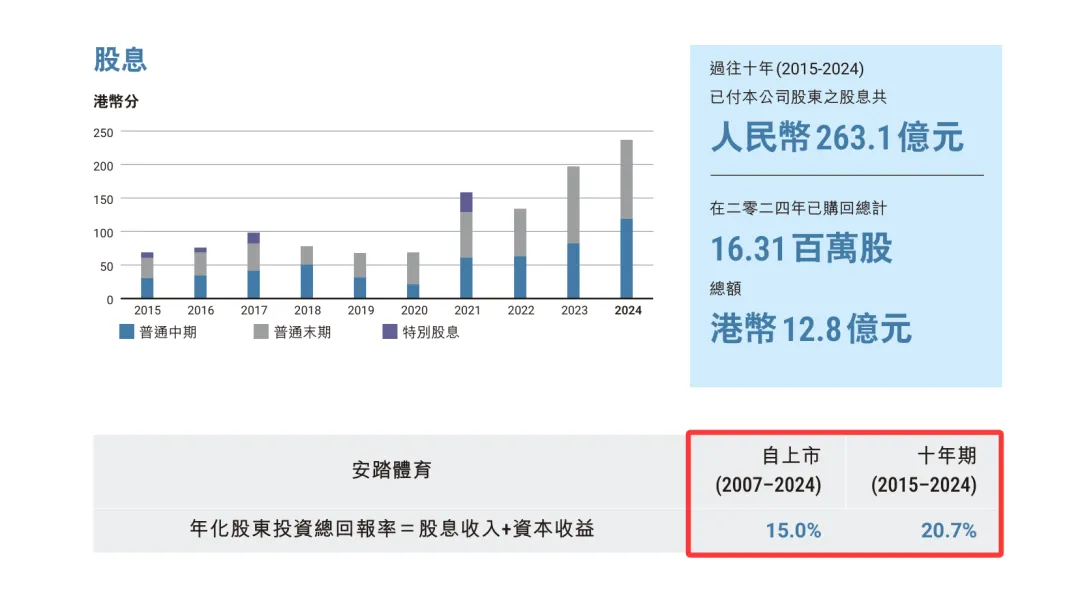

2024年8月,安踏集团宣布开启首次股票回购计划,总金额100亿元。2024年的现金流量表披露,已经支付的股票回购金额是8.4亿元。

安踏集团年报披露的2024年股票回购总金额达到12.8亿港元,回购总数1,631万股,结合2024年底2.8%的股息率来看,管理层可能觉得公司目前的估值偏低。

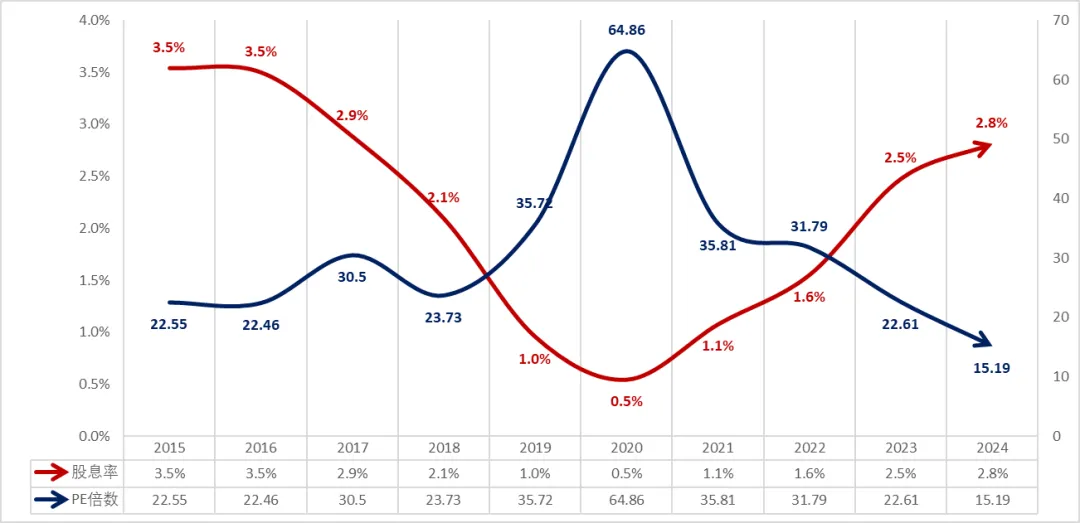

四、近十年估值情况

我个人的看法是,除了2020和2021年以外,安踏的整体估值中枢是一个稳步增长状态,基本上和现金流的增长匹配一致。

这一点从PE倍数和股息率基本上看得出来。2024年底,15倍上下的市盈率,2.8%的股息率,属于正常区间。按照近一年最低65元股价折算,股息率约3.3%,PE倍数14倍左右。

这已经和2015年的时候差不多了,安踏的股价也从2015年的11块多,涨到2024年底的75块左右,10年6倍多,年化20%+。

这个数和安踏集团2024年报的官方披露是一致的。

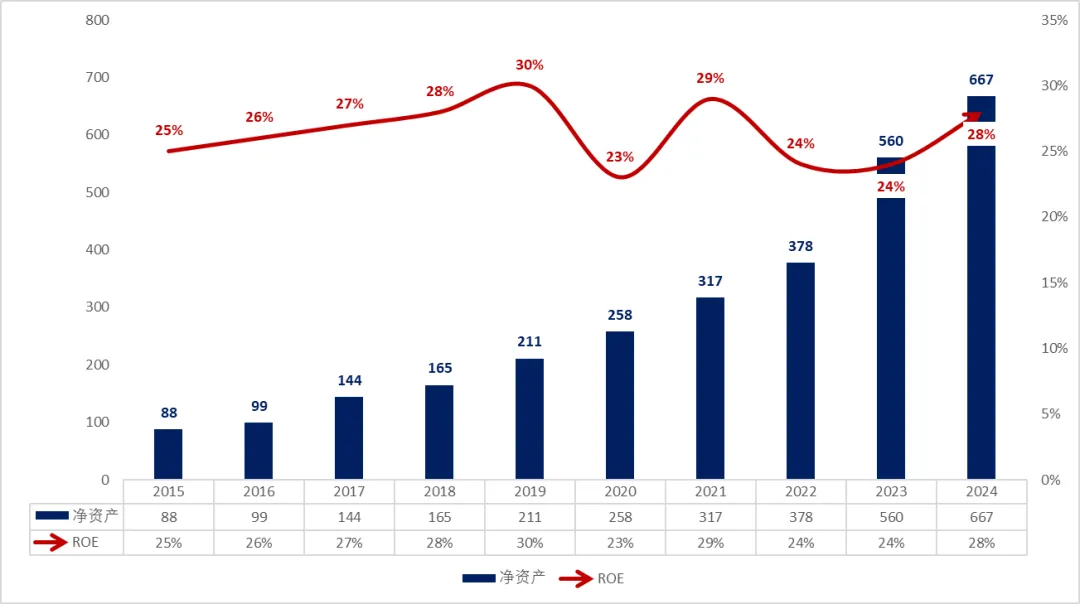

五、净资产回报率:优秀

ROE的回报稳定在25%上下。结合上述10年20%+的年化收益率看,长期来说,收益率始终会拉近至ROE。

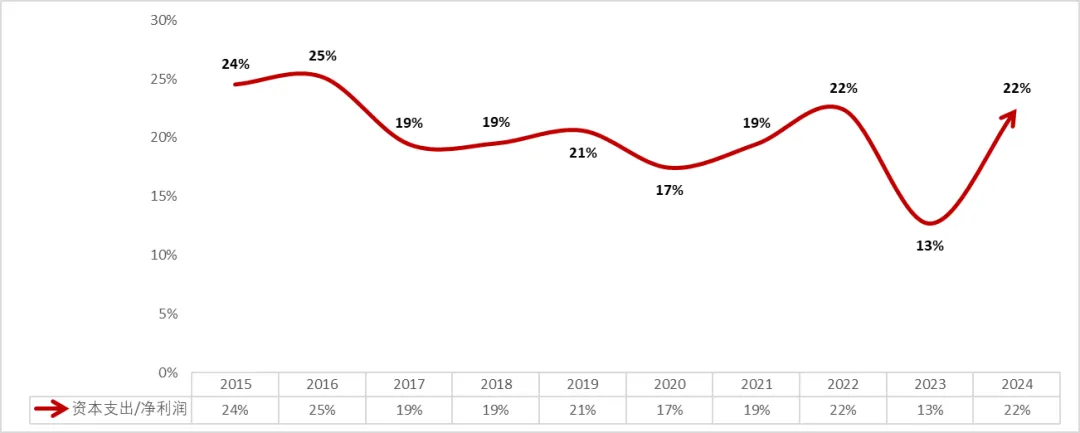

长期、持续的高ROE是基本前提,再配合较低的资本支出,就是典型的低投入、高回报。

安踏集团的资本支出,基本也是稳定维持在25%上下,这个数字是相对比较小的。因为很多制造型企业的资本支出率都在40%、甚至50%以上。

六、历史经营稳定性:优秀

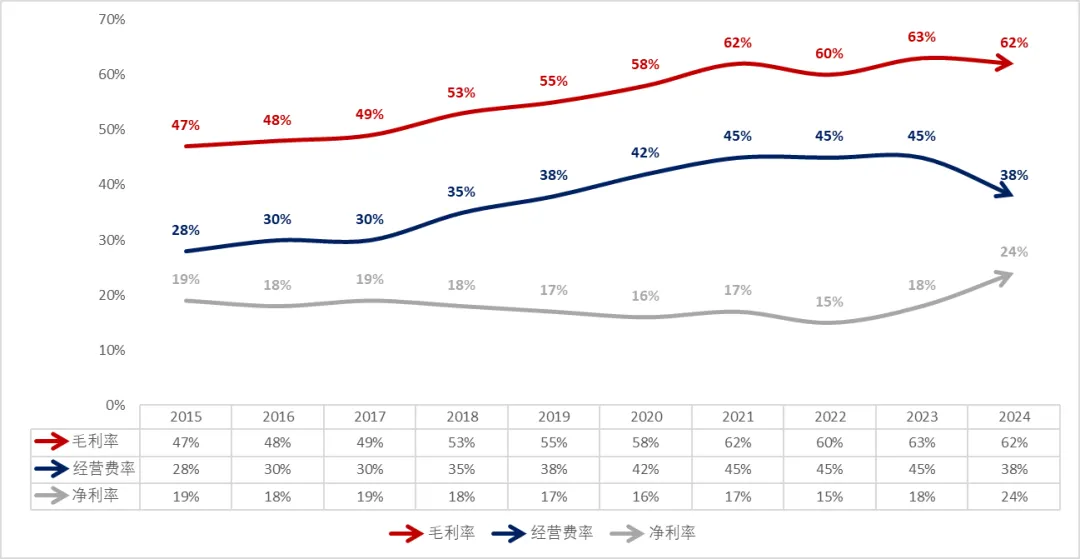

安踏集团的经营稳定性是肯定的。但是,虽然前端的毛利率在持续缓慢的攀升,可是净利率却在同步下降。

原因很简单,中间的经营费用也随着毛利率的提升在增加。

简单说,毛利率提高了,净利率却减少了,要靠更高的经营费用支撑。

为什么2024年的净利率突然提高了?

原因是安踏持股的亚玛芬体育/Amer Sports,2024年在账上分回了36亿的利润,占到总利润的21%。

亚玛芬这一笔利润,就把安踏集团的净利率拉高了5个百分点。

综合来看,安踏集团旗下的品牌中,安踏的毛利率是55%,FILA的毛利率是68%,其他几个品牌(包括迪桑特、可隆、玛娅)的综合毛利率是72%,亚玛芬体育的综合毛利率是55%。

可以这么说,在安踏集团整个利润贡献中,最挣钱的品牌是斐乐/FILA,其次才是安踏/ANTA。

而当下增长最快的是迪桑特/DESCENTE和可隆/KOLON SPORT,未来持续增长贡献的是亚玛芬体育,比如始祖鸟/Arc’teryx和萨洛蒙/Salomon。

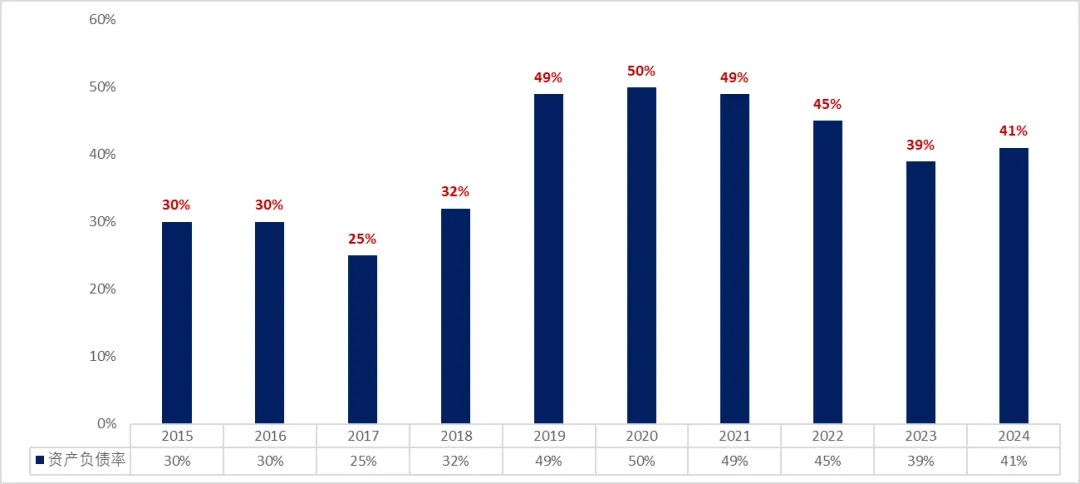

七、资产负债率:很低

安踏集团的负债率虽然有波动,但也围绕在30%~50%之间。2024年的资产负债率是41%,相对算是很低了。

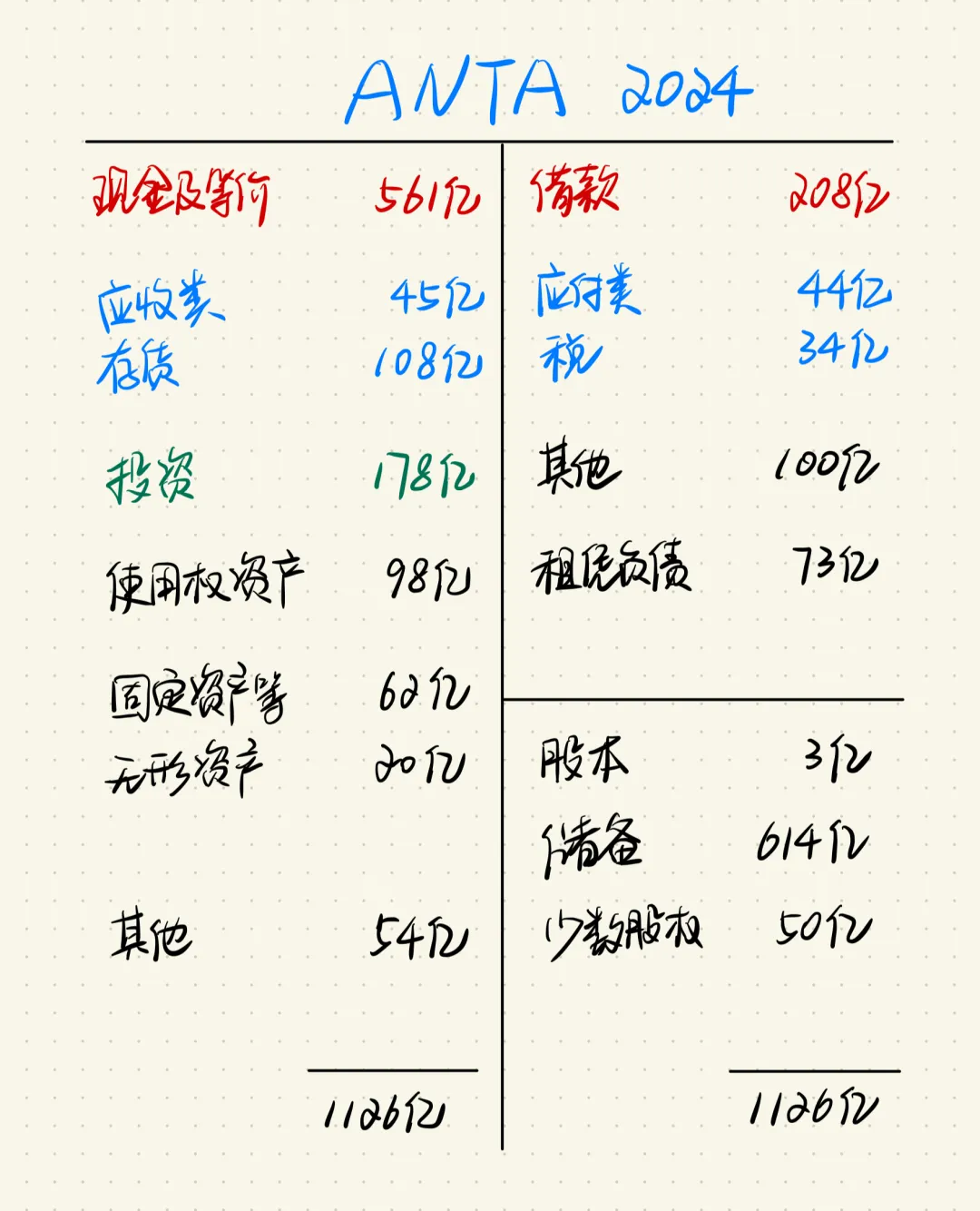

财报的结构很简单,上图。

现金及等价物总共约561亿元,而安踏集团的负债总额也才459亿元,这份财报是完全不缺钱的。

对外投资178亿元,主要就是亚玛芬体育/Amer Sports的股权。

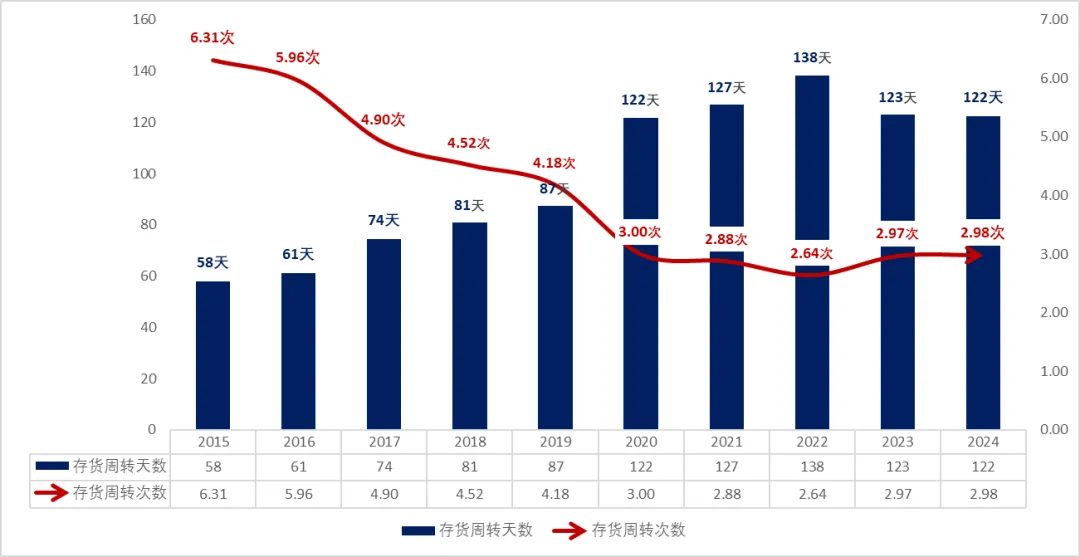

但是,随着并购的品牌越来越多,规模越来越大。安踏集团的存货周转率也是下降很多。但近几年维持在120天上下,也就是4个月卖完全部存货,全年周转3次。

安踏集团2024年底的存货净额是108亿元,毛利率是62%。按照这个报表数折算,安踏2025年的全年营收预计在850亿元上下。

结语

2024年,安踏的ROE是26%。

股东获得的账面收益率

= 26% * 1/3.8 * 45%

= 3.1%

这个数字已经很不错了,大家觉得安踏如何?

就酱吧。

*:年报其语

END