无论是相比于以阳光电源为代表的逆变器,还是相比于亿纬锂能、中创新航等为代表的储能电池,甚至是相比于直接竞争对手艾罗能源、锦浪科技等等,德业股份(605117.SH)今年以来的股价表现,绝对可以算作是“吊车尾”了,似乎总有一点被板块拖着走的感觉:板块大涨的时候“我”小涨,板块小跌的时候“我”大跌。

截止到9月18日,年初至今,德业股份的股价累计上涨19.42%,大幅跑输光伏逆变器指数的48.94%、以及储能指数的54.58%。

图片说明:年初至今德业股份与逆变器指数和储能指数的股价变化,数据来源于Wind

受制于德业股份“萎靡”的股价表现,目前无论是按PE(TTM)角度、还是按Wind一致预期下2025~2026年的动态PE角度,德业股份均为板块估值最低的公司。

图片说明:逆变器板块的估值情况,数据来源于Wind

德业股份的“低估值、高成长、高股息率”

截止到9月18日,德业股份总市值约634亿元,2024年公司实现归母净利为29.60亿元,其中分红24.54亿元,留存5.06亿元,股利支付率约82.90%,对应当前的静态股息率大约是3.87%。

图片说明:德业股份历史分红明细,数据来源于Wind

按照Wind一致预期,2025~2026年德业股份的归母净利润将分别达到36.46亿元和45.08亿元,假设股利支付率均为80%,则对应2025~2026年的股息分红分别为29.17亿元和36.06亿元,按当前634亿元总市值计算,预计2025~2026年德业股份的动态股息率将分别达到4.60%和5.69%。

图片说明:各券商对德业股份2025~2026年归母净利润的预测值,数据来源于Wind

如果按照券商一致预期来测算,德业股份2025~2026年的归母净利润同比增速将分别达到23.14%和23.66%,尽管与2021~2024年72.27%的归母净利润CAGR相比,增速有所放缓,但也绝对算得上高增长。

面对2025~2026年超过20%的预期增速、以及甚至超过5%的高股息率,资本市场却只给了德业股份一个不到20倍的PE(TTM)估值。然而,资本市场从来不会无缘无故给一家公司低估值,低PE的背后总是充满了各种陷阱,尤其是“低估值+高股息”组合,往往最容易让人胆寒,因为很多时候你是冲着“它”的股息来的,但“它”却是冲着你的本金来的,有哪个价值投资者敢说自己没有踩过这种雷呢?(本文不再详细论述德业股份的基本面,主要聚焦于估值讨论)

驱动德业股份股价的关键变量

有海兴电力、三星医疗等电力设备出海公司作为“低估值陷阱”的前车之鉴,就不得不对德业股份多一份思考,然而要弄明白德业股份并不是一件容易的事情,因为以户储为主营业务的德业股份,其下游实在是太分散、太碎片化,而且具有很大的随机性。

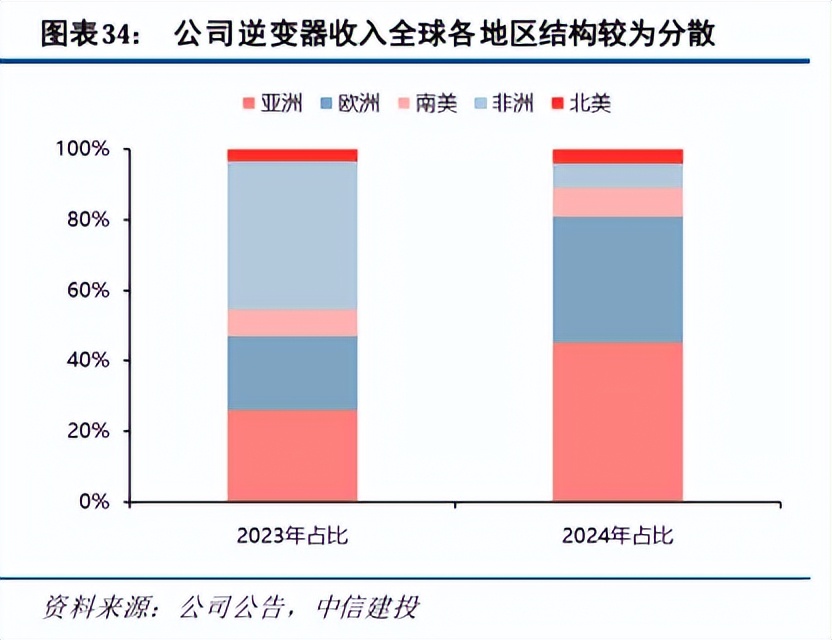

首先,德业股份的户储产品出售给100多个国家,并且不存在对某个国家或某个特定市场产生特别依赖的情况,这使得下游极为分散,不存在拆分每一个细分市场的可能性,即便按照亚洲、欧洲、南美、非洲、非美这样的大类划分,其市场需求波动也非常大,如下图所示,不同地区的收入占比波动极大,这便导致很难从量化角度观测德业股份的下游市场需求。

图片说明:德业股份逆变器按地区划分营业收入,数据来源于中信建投证券

其次,不同国家面对户储产品又有不同的诉求,这导致下游需求非常碎片化,而且具有很高的随机性,这使得在不同国家户储产品的竞争要素也不相同。例如户储对于长期缺电和断电的尼日利亚消费者来说是非常刚性的,主要矛盾集中在户储价格是否足够便宜;而对于德国消费者来说,户储的装机需求取决于电价是否上涨、是否有政府补贴计划、是否能够获得谷峰电价套利等等。

图片说明:2024年尼日利亚平均每隔31天就发生一次大规模停电,数据来源于尼日利亚输电公司

总之,因为下游需求极为分散和碎片化,这使得户储在某种程度上和模拟芯片有些类似:需要企业针对每一个特定需求都做出微创新,导致企业的产品种类、型号非常之多。例如下表所示,为德业股份新推出的防护等级为IP65的低压混合逆变器型号。

图片说明:德业股份低压混合逆变器覆盖多个场景,兼容性及可拓展性较强,数据来源于中信建投证券

因此,德业股份的下游需求非常分散和碎片化,因为这种碎片化需求又导致户储品类和型号繁多,这使得无论从需求端入手、还是从供给端入手,都不容易把握脉络。

为了跟踪德业股份的供需表现,市场常采用的办法是跟踪海关按月披露的逆变器出口数据,观察同比和环比的变化,找到连续增长或连续下降的异常值后再去探究相应的市场变化,从而判断这种变化是否有持续性。

图片说明:逆变器出口数据,数据来源于雪球用户小蔡韭韭_

复盘这种方法,是行之有效的。2022年以来德业股份一共经历过两波主升浪,第一次因为俄乌战争导致欧洲能源危机,对欧洲出口暴增,紧接着南非出现电力危机,对南非逆变器出口额连续大增;第二次因为巴基斯坦和乌克兰相继因为缺电问题严重,导致相应出口量暴增。

图片说明:德业股份股价复盘,数据来源于中信建投证券

换句话说,德业股份股价变化的逻辑是简单粗暴的,是由一个个事件驱动的:某个地区突然出现电力危机→逆变器出货量大增→股价上涨→电力危机缓解→库存堆积→股价下跌。

如果说德业股份在不同地区的经营逻辑是“先做好产品,再等市场风来”,那么德业股份的股价变化逻辑便是“等市场风来,再追进去”。如果要给德业股份今年以来并不算出彩的股价表现做出一个解释,那便是今年没有类似过去南非、巴基斯坦、乌克兰那样的一阵风。

切换成中长期视角后,问题就简单多了

复盘过去一次次的事件驱动和复杂的下游市场变化,不如换一个视角,问题或许能简单许多。

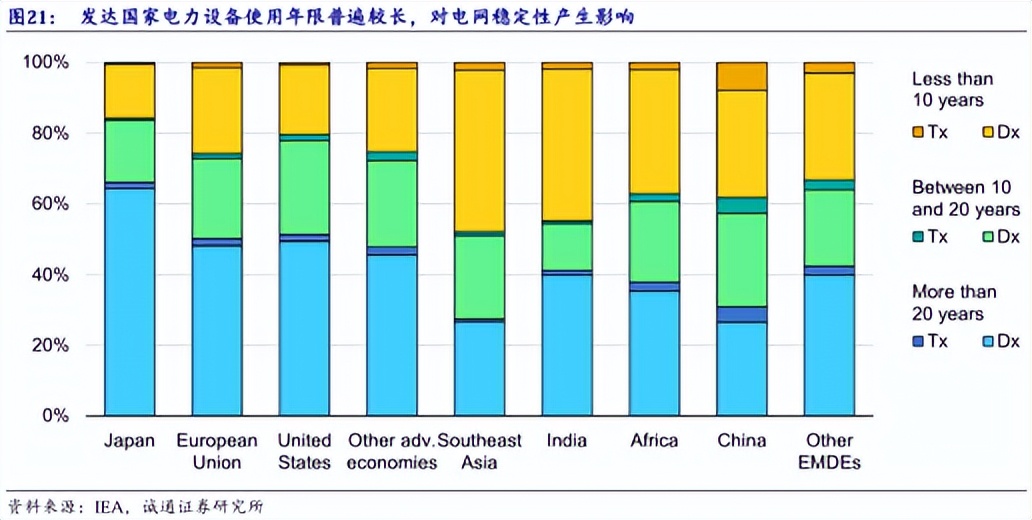

德业股份户储产品的底层逻辑是什么?本质上是这个世界上的绝大部分国家和地区,都不具备与经济发展相匹配的电力系统,既存在建设和更新大型电网的现实约束,也缺乏大型电网的建设能力和运营能力,还有电力设备普遍老旧的问题,而且这些并不是一朝一夕就能解决的,很可能是长期存在的问题。

换句话说,今天风不来,明天风不来,后天风总会来的,这是中长期视角下的问题简化。

图片说明:发达国家电力设备普遍老旧,数据来源于诚通证券

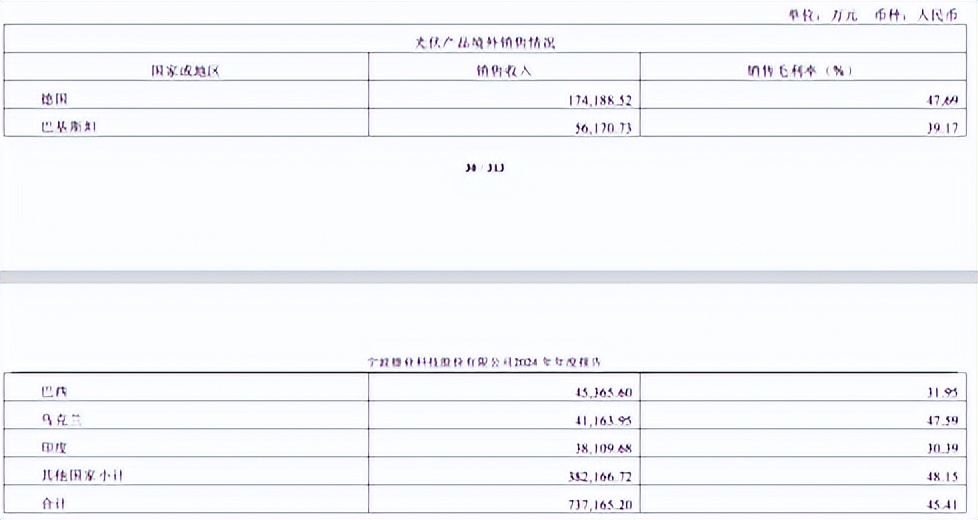

换句话说,德业股份的中长期逻辑是成立的,可能存在某一两个季度的“杀业绩”或者“杀估值”,但因海外需求持续下滑而“杀逻辑”的风险并不高。此外,按照德业股份2024年的销售区域分布,最大的市场(德国)占海外总收入的比例只有20%出头,足够的国际化意味着足够的分散,总是存在东边不亮西边亮的机会,比如今年澳洲市场增量就非常快。

图片说明:德业股份光伏产品(含逆变器、储能电池等)销售分布,数据来源于公司公告

排除企业在需求端“杀逻辑”风险后,就是判断企业在供给端“护城河”的问题,毕竟户储并不是一个技术门槛非常高的产品,仅浙江地区的户储上市公司就有四五家之多,尤其是会不会在海外内卷,以及没完没了的价格战。

比如在海外某地区的户储市场,是否存在竞争对手完全模仿公司的产品,然后以更低的价格出售给对应经销商,用销售返利等方式给经销商更大的利润空间。

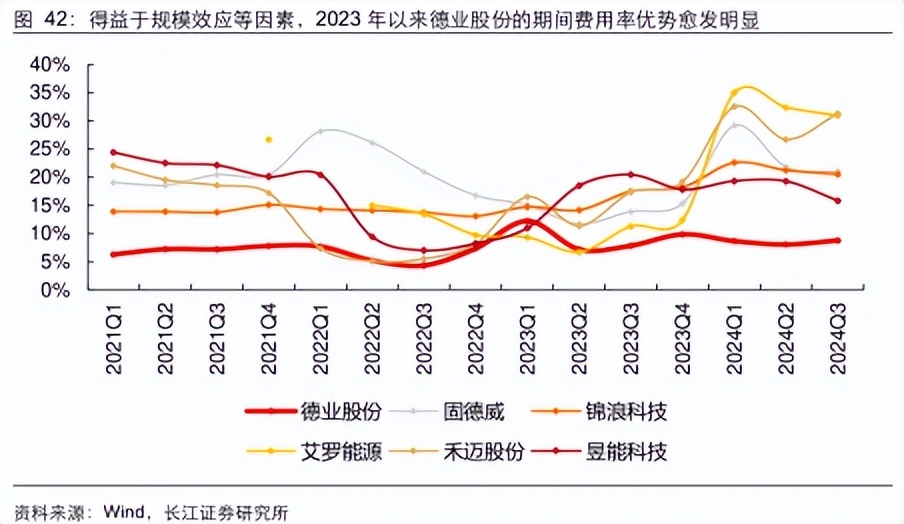

得益于德业股份家电供应链出身培养出的成本管控能力,公司逆变器生产较少依赖外部供应链,自制率很高,且具备可观的规模效应。根据长江证券测算,德业股份相较于行业平均水平有10%以上的毛利率优势,15%以上的净利率优势。在此背景下,若竞争对手盈亏平衡,公司还是可以实现15%以上的净利率,因而中远期来看,即便行业竞争加剧,公司仍可“赚成本优势的钱”,且相当可观。

图片说明:德业股份成本管控能力最强,数据来源于长江证券

因此切换成中长期视角后的结论是清晰的:需求端的底层逻辑是可持续的,供给端的成本优势也是可持续的,需求和供给两端“杀逻辑”的风险均较低,“低估值陷阱”可以被排除。

第二成长曲线

低估从来不意味着资本市场会自发地实现均值回归,得有催化剂才行,第二成长曲线无疑是最受资本市场偏爱的催化剂之一。

2024年,德业股份储能电池包增长强劲,全年实现营业收入24.51亿元,同比增长177.19%,占外销收入比例为30.84%。2025H1储能电池包延续高增长,实现营业收入14.22亿元,同比增长85.80%,占外销收入比例来到36.67%。

储能电池包的强劲增长离不开小型工商储能逆变器的放量,根据公司解释,各地补贴政策是推动全球工商储需求快速提升的主要原因,欧洲工商储在补贴支持、FIT退坡等催化下需求从0~1 快速发展,巴基斯坦、缅甸、尼日利亚及中东国家在电价高涨、断电频发等催化下,工商储需求旺盛。

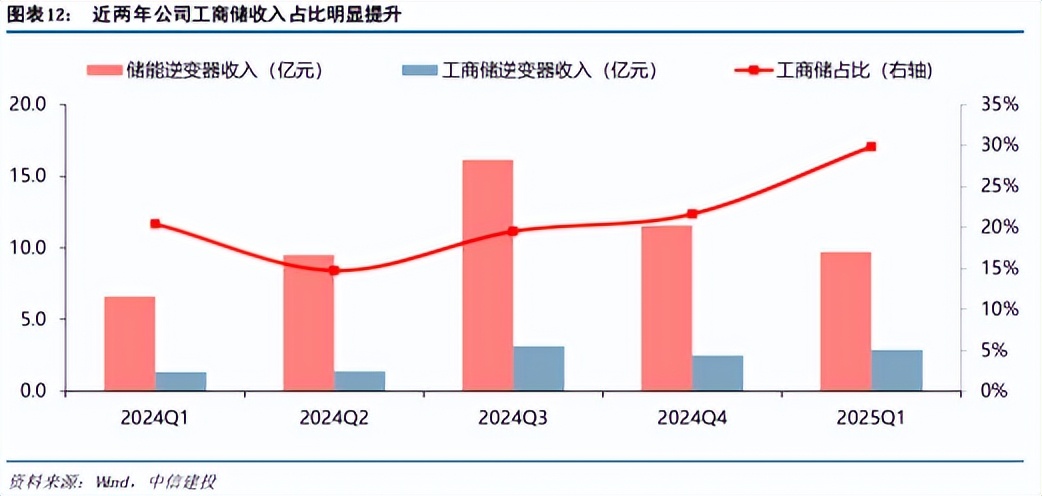

根据中信建投证券测算,2024年工商储能逆变器的电池包配套率已达80%~90%,工商储能逆变器收入占比来到30%左右。同时根据长江证券测算,2025年公司工商储业务收入有望实50%以上的增长,同时逆变器毛利率有望保持在50%左右或以上,电池包毛利率也保持在30%~40%的较高水平。

图片说明:工商储能逆变器收入占比提高,数据来源于中信建投证券

小型工商储成为第二成长曲线的潜力在于:一方面,德业股份遍布全球的庞大户储渠道可以复用,具备天然的延展性;另一方面,工商储能具有较高的经济型,可以利用谷峰电价差套利,尤其进入美联储降息周期后,IRR将显著回升。此外,根据中信建投证券测算,100kW/200kWh小型工商业光储系统在亚非拉区域LCOE已经大幅低于柴油发电机。

图片说明:财务成本占LCOE约1/3,数据来源于诚通证券

综上所述,德业股份的底层逻辑是比较顺的,首先排除了“低估值陷阱”的可能性,其次排除了“杀逻辑”的风险,并且还有较高的股息率作为安全垫,以及第二成长曲线的不断扩张,在中长期视角下,德业股份显然有些低估了。