今天美联储即将宣布利率决议,对于全球金融市场而言,这都是一个重大事件。虽然市场普遍预计美联储本周会降息,但这一行动可能带来若干意外后果。降息不一定能显著刺激制造业或房市,这两个板块自 2022 年加息后基本停滞不前。

我在周末的《美股一周谈》视频当中提到对于本次利率决议应该清楚的几个问题和应该关注的重要细节,所以,其中潜在利好影响在此不再赘述。

本文仅鉴于当前美国经济通胀和就业同时上升给美联储带来的“两难困境”,结合此前类似经济状况下美联储降息后的市场表现,去展望一下美联储利率决议后的另一种可能性。

2007 年降息的历史情景类比:

当时在经济中已显疲弱的制造与房市并未因降息而复苏,而通胀反而被刺激。当前环境中可能重现类似情况。

• 风险包含:

1. 降息后长期国债收益率可能上升,因为市场担心通胀压力重回,从而使降息刺激被部分抵消。

2. 通胀可能在年末加速至约 3.5%,如果美联储对这种水平表现“宽容”或接受,则可能削弱政策预期的正面影响。

3. 降息未必能真正推动制造业订单或房市需求,因为借贷成本之外的问题(如成本、材料、劳动力、土地、库存、房屋可负担性等)依然存在。

4. 市场估值已经处于历史高点,标普 500 的前瞻市盈率在降息背景下偏高,这使市场更容易受到利率反弹或盈利预期落空的冲击。

5. 存在“sell-the-news”(利好兑现之后卖出)的风险,即市场可能提前将降息预期计入价格,一旦降息真正到来但没有超预期附加利好,就可能出现回调。

深层逻辑与背景

• 利率工具的边际效应减弱:加息周期中已对很多经济活动造成拖累,尤其是制造业装修、房市开工等;这些板块的问题往往涉及更深层次的成本结构,如材料价格、土地问题、供应链和劳动力,而不仅仅是借贷成本。降息虽然可以减少融资成本,但未必能解决这些结构性/成本推动的问题。 这些“结构性阻碍”有可能使降息难以带来对这些行业的快速恢复。

• 通胀粘性与通胀预期风险:如果降息使得经济中的刺激过剩,而通胀基础尚未稳固回落,物价压力可能会重新抬头。这种情况下市场不仅要面对货币政策松动带来的通胀上行,还要面对长期债券收益率因通胀预期升高而上升,从而可能抵消降息带来的利好。

• 估值风险与情绪驱动:市场很可能已经将降息预期部分或大部分反映进价格里。当估值已偏高时,超出预期的好消息并不一定带来额外上涨,反而容易引起获利回吐。尤其是市场对政策声明、数据噪音敏感度高的环境下,这一点风险更明显。

• 历史先例作为警钟:2007 年的初次降息是一个被广泛回顾的例子,当时经济与就业已有疲软迹象,但降息未能扭转制造业与房屋市场下滑,反而通胀反弹。当前市场未必不会重演类似情形。

风险启示

1. 降息并非“万灵药”

虽然降息有助于部分借贷成本高的企业与消费者,但若问题在于成本、供应链、信心或结构性因素,降息未必能刺激那些板块(如制造业、房市)显著回升。投资者应谨慎估算哪些板块真正能受惠。

2. 关注长期利率与通胀预期

若长期国债收益率上升或通胀预期上扬,将抵消降息利好。建议密切观察市场对 CPI/PCE 核心通胀、生产者物价、工资增长、租金等指标的反应。

3. 估值安全边际与情绪阶段适配

在高估值板块中(科技/成长/AI 等),可能已经提前反映了降息预期与盈利预期。如果你持有这些板块,建议设立合理止盈点或分批获利,以防止“卖新闻”效应导致回调。

4. 配置防御性资产

在组合中保留一些防御性资产(必需消费、公用事业、高质量债券、黄金等),以应对降息若未能带来预期效果、通胀回升或者利率曲线意外上行的情况。

5. 事件驱动的策略节点

将联储会议、通胀数据、就业报告、新订单/房市数据等作为关键节点。在这些事件前可降低风险敞口,当数据或政策声明确认倾向时再逐步重新加仓。

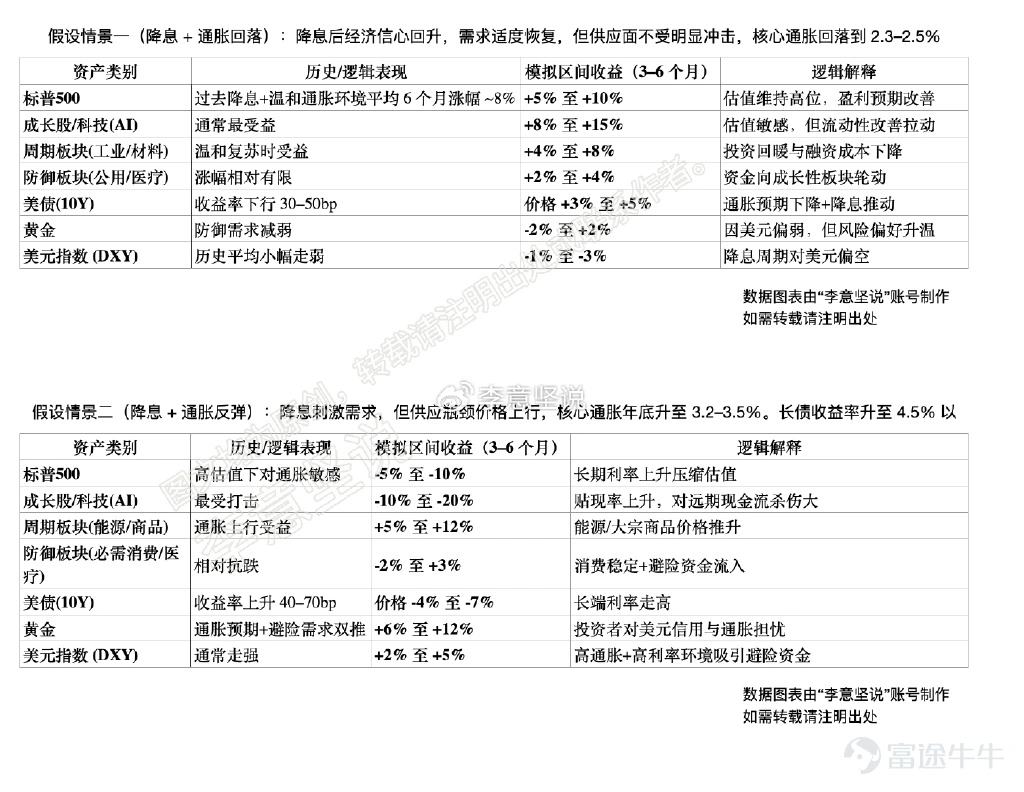

6. 分场景投资思考

投资者可以用不同利率、通胀、增长路径为假设,判断在这些情境下哪些资产类别或板块最有可能获益或受损。例如【图1】、【图2】:

个人观点,仅供参考

原创内容转载请注明出处