AI-PCB超级周期再迎升级,胜宏科技作为行业龙头有望获得显著超额收益,花旗大幅上调胜宏科技目标价148%至447元,较目前股价还有35%上涨空间,胜宏科技今年迄今已涨近700%。

据追风交易台消息,花旗在最新报告中指出,AI-PCB超级周期正在加速,主要受益于机架无线缆设计趋势和CoWoP技术推动。

花旗强调,胜宏科技凭借其已验证的AI-PCB量产能力和远超同行的产能扩张速度,将成为这一超级周期的关键受益者。据花旗预测,胜宏科技2025/26/27年净利润将分别上调6%/65%/121%至56亿元/128亿元/212亿元。新目标价基于30倍2026年预期市盈率(此前为20倍)。

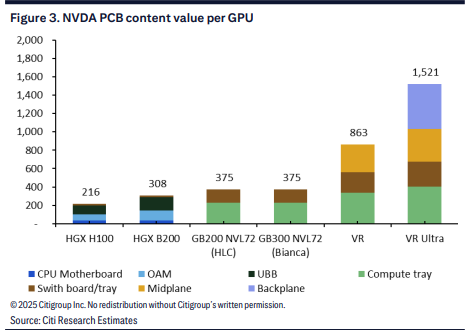

关键数据显示,VR/VR Ultra机架中每GPU的PCB内容价值将分别达到863美元和1521美元,远超GB200/GB300的375美元。花旗将2026年AI-PCB需求预期上调35%至720亿元人民币,较6月份约530亿元的预期大幅提升,预计供需紧张将持续至2026年后。

无线缆设计推动AI-PCB升级路径更趋明朗花旗研报指出,过去两个月AI-PCB升级趋势进一步加强,主要驱动力来自无线缆参考设计(即从线缆连接转向PCB路由互连)在托盘和机架中的应用。这一转变主要考虑装配效率、良率提升、密集机架配置中的空间优化以及散热效果。

具体技术路径方面:

预计从VR开始将可能采用中板(连接Vera CPU与CX-9和Bluefield),从VR Ultra开始采用背板(连接计算和交换托盘)。相比GB计算托盘,VR计算托盘可能将CX-9网卡从Bianca板移至托盘前半部分,使网卡更靠近OSFP笼。PCB中板将驱动PCIe Gen6信号连接Vera CPU与CX-9和Bluefield。

花旗估计,VR中板可能为每GPU带来额外300美元或更高的PCB内容价值,规格为40层以上和M9 CCL。在Rubin Ultra中采用正交背板的可能性日益增加,可能为每GPU带来额外486美元的PCB内容价值,潜在规格为78层和M9 CCL。

花旗预计AI-PCB短缺将持续至2026年甚至更久,主要基于三个因素:

首先,AI-PCB需求可能达到720亿元人民币,相比6月份花旗预期的530亿元大幅上调。需求增长主要源于下一代GPU平台中中板/背板的采用、ASIC需求上调以及1.6T交换机PCB内容价值超预期。

其次,产能扩张速度可能低于预期,主要受制于高端设备/材料短缺,以及从绿地建设到产能完全利用平均需要18个月时间。

第三,AI-PCB并非纯粹的产能竞争,质量和良率同样重要。花旗认为前期产能扩张对AI-PCB验证是必要的,但这并不意味着合格的AI-PCB产能。

花旗强调,科技巨头明确的多年AI资本支出轨迹为行业提供了更好的可见性。英伟达CEO黄仁勋预测全球AI基础设施市场未来五年将增长至3-4万亿美元,相比2025年的6000亿美元,意味着38%-46%的复合年增长率。

博通宣布其第四个AI客户,预计在2026年第三季度带来100亿美元增量收入。甲骨文的剩余履约义务激增359%至4,550亿美元,CEO预测甲骨文云基础设施收入在2026-2030财年将分别达到180亿、320亿、730亿、1,140亿和1,440亿美元,意味着68%的复合年增长率。

胜宏科技产能扩张领跑同业花旗预计,胜宏科技2025/26/27年底产能将分别达到310亿元/564亿元/830亿元。其中,惠州工厂产能将从2025年第二季度末的200亿元增至2027年第一季度末的400亿元;泰国工厂产能将在2025/26/27年底分别达到50亿元/90亿元/190亿元;越南工厂将于2026年中开始量产,2026/27年底产能将分别达到70亿元/220亿元。

花旗预计英伟达将在2025-2027年为胜宏科技贡献89亿元/147亿元/260亿元收入(隐含71%复合增长率),占总收入的42%/36%/43%。结合ASIC和交换机收入,AI相关收入将在2025-2027年达到106亿元/277亿元/473亿元,占总收入的49%/69%/77%。

基于此,花旗将胜宏科技2025/26/27年净利润预期分别上调6%/65%/121%至56亿、128亿、212亿元人民币,主要基于更高的AI-PCB毛利率、更快的产能扩张和2026年更大的AI-PCB需求。目标价基于30倍2026年市盈率(此前为20倍),由2027年中板和背板采用以及ASIC/交换机升级需求推动的更高增长可见性所支撑。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台年度会员】

(来源:华尔街见闻的财富号 2025-09-15 21:11) [点击查看原文]