2025年8月25日—8月30日实盘交易记录

先来复盘本周股票市场的情况,上证指数和沪深300指数均实现4周连涨,分别周涨幅0.84%和2.71%,上证指数本周一度站上3888点,继续创近10年新高水平。受外围市场对美联储降息政策预期反复,以及美团发布了大跌眼镜的Q2业绩报告等影响,恒生指数本周收跌1.03%,未能与上证指数同步延续4周翻红收涨。由于笔者投资组合的仓位有70%是在港股,所以年内收益率也比上周下降了1.1个百分点至35.76%。7月以来,由于A股涨幅明显好于港股,对资金也有“虹吸效应”,北向资金成交额明显放大,南向资金为负数的净买额。本周A股涨得较好的板块有小金属、通讯设备、元器件等,主要跟业绩超预期向好有关。笔者持有的白酒、饮料和调味品等个股本周涨得也还可以,特别是农夫山泉因Q2业绩喜人,本周大涨超7.6%,跑赢大盘指数。以下章节是茅台和农夫山泉的财报简析。

贵州茅台

茅台公布了2025年中期业绩报告,公司上半年实现营业总收入910.94亿元(YoY+9.16%),归母净利润454.03亿元(YoY+8.89%)。其中,2025Q2实现营业总收入396.50亿元(YoY+7.26%),归母净利润185.55亿元(YoY+5.25%)。分产品来看,2025年上半年茅台酒收入为755.90亿元,YoY+10.24%,系列酒收入为137.63亿元,YoY+4.68%,均保持稳定增长。其中2025Q2公司茅台酒收入和系列酒收入分别为320.32亿元和67.40亿元,同比增速分别为+10.99%和-6.53%,茅台酒收入增长亮眼,系列酒则承压,出现负增长。受渠道去库存以及“禁酒令”影响,2025年上半年茅台酒终端酒价承压,但Q2茅台酒收入依然可以保持两位数增速,展示了其生意韧性。

分渠道来看,2025年上半年公司直销/批发代理收入分别为400.10/493.34亿元,同增18.62%/2.83%,占比分别为44.78%/55.22%;而Q2季度直销/批发代理实现营收同比增长16.52%/1.48%。其中“i茅台”App在2025年上半年实现营收107.6亿元,同比4.98%,但占直销收入的比例从上年同期的30.39%降至26.89%,显示直销渠道的多元化扩张。在白酒行业整体承压的背景下,茅台通过直销占比提升对冲批发价波动(如飞天茅台批发价一度跌破1800元/瓶)和经销商预付款减少(合同负债同比下降42.59%)的影响,由于茅台系列酒竞争力弱且大都是经销商捆绑飞天茅台去做营销,所以该分部业绩大受影响。

2025年上半年茅台酒基酒产量约4.37万吨,同比增长11.76%,接近2023年H1的峰值4.46万吨,显示产能恢复;基于上半年产量占比(历史区间66.94%~77.97%),预计2025年全年茅台酒基酒产量在5.6万~6.53万吨之间(按照2024年茅台酒基酒产量5.63万吨,理论上可生产约1.13亿瓶飞天茅台,按1吨=2000瓶估算)。茅台酒基酒产量增速基本可接近兑现同期营收增速,而系列酒(2025上半年系列酒基酒产量约2.96万吨,同比增长30.4%)就只能延迟兑现了。

2025年上半年贵州茅台整体业绩依然很稳健,盈利水平方面稍微有下降,2025H1公司销售毛利率/归母净利率分别为91.30%/49.84%,同比-0.46pcts/-0.12pcts,主要是受本期广告宣传及市场费用增加影响,销售/管理费用率分别为3.58%/4.06%,同比+0.44pcts/-0.54pcts。估值方面,当前贵州茅台20.33倍PE的估值是近20年的底部位置,并且离中位数估值水平29.77倍也还有46%的修复空间;实时股息率为3.45%更是历史高位水平,高于市面上绝大多数银行理财产品收益率。

农夫山泉

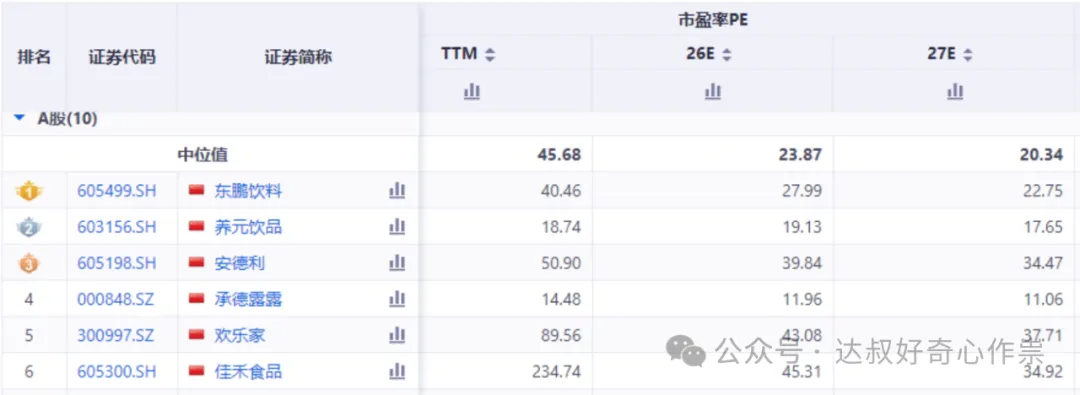

农夫山泉也交出了一份亮眼的2025年中期报告。整个上半年,公司实现营收256.22亿元,同比增长15.6%,实现净利润76.22亿元,同比增长22.1%。其中,2025H1水/茶饮/功能饮料/果汁/其他饮料收入分别同比+10.7%/19.7%/13.6%/21.3%/14.8%至94.4/100.9/29.0/25.6/6.3 亿元,水在去年舆情影响下实现恢复性增长,茶饮料板块也延续高速增长,“水+饮料”双主力板块合力推动公司业绩再创新高。得益于PET原材料、包装物(如纸箱)及白糖等原料的采购价格下降,公司整体毛利率同比提升1.5个百分点至60.3%。上半年,农夫山泉又新增三处山泉水源——湖南八大公山、四川龙门山、西藏念青唐古拉山,全国累计主要水源地已经增加到15处,逐渐形成了全国性水源地布局,就近生产、就近销售,有利于运输费用率持续优化,这就是同行难以模仿的竞争壁垒。所以笔者预期农夫山泉2025年的净利润大概率会接近160亿,按照30倍PE推算(A股软饮料板块中位数估值为45.68倍PE,可口可乐、百事可乐、怪兽饮料市盈率分别为24、27、38倍),公司合理的价值应该要去到160*30*1.0895=5230亿港元,当前5629亿的市值稍微享受到牛市带来的估值溢价。

$贵州茅台(SH600519)$$农夫山泉(HK|09633)$

End