2025年9月8日—9月14日实盘交易记录

首先来看本周实盘收益情况,受益近期AI题材风口,腾讯控股股价继续创2021年以来新高,本周五收盘股价为643.5港元,较年会朗诵的“重回700”港元的目标还有8.8%不到的涨幅,较历史最高股价721.108港元,更是只有12.06%的涨幅空间。笔者年内收益率同样也再创新高至37.55%,本来也可以创新高更多,由于近两周泡泡玛特推出的迷你版labubu二手市场表现不大好,其股价也连续下跌两周,收至60日均线附近。美团本周股价继续下探到95.35港元,但没有买到,周收盘至96.55港元,下周如果股价继续下探将是笔者彻彻底底的加仓机会。

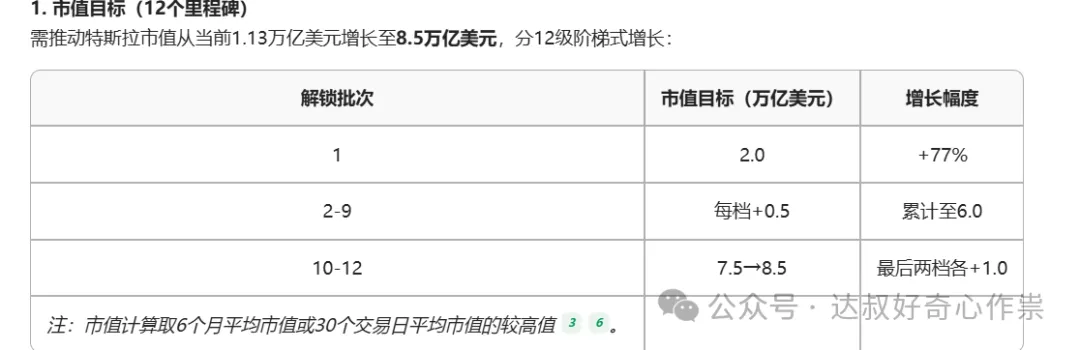

上周,特斯拉董事会公布的马斯克新薪酬方案(“2025 CEO绩效奖励计划”),该方案以股权激励为核心,授予马斯克4.237亿股特斯拉股票,占公司调整后总股本的12%,股票分12批次解锁,每批次解锁约3531万股(占总股本1%),方案有效期10年(至2035年),按当前股价计算,总价值约1678亿美元;若所有目标达成,市值达8.5万亿美元时,其价值将升至1万亿美元。此外,马斯克也需同时满足市值目标与运营目标才能解锁每一批股票,运营目标需完成以下任意一项指标即可匹配对应市值目标,但最终需全覆盖所有目标。

五大核心运营目标分别为:1.累计交付2000万辆汽车:截至2025Q2累计交付778万辆,需再交付1222万辆(目标为当前4倍)。2.部署100万辆Robotaxi:目前仅几十辆试点,目标需实现自动驾驶商业化规模运营。3.交付100万台Optimus人形机器人:2025年推出原型机,目标2030年前量产。4.激活1000万FSD订阅用户:当前渗透率不足10%,需提升至约50%。5.调整后EBITDA达4000亿美元:2024年仅166亿美元,需增长24倍,且最后三档需连续4季度达标。若目标达成,马斯克持股比例将从13%升至25%,财富将突破1万亿美元,尽管目标比较激进,但有利于将马斯克个人野心抱负和回报与特斯拉的长期战略(电动车、AI、机器人、自动驾驶)深度捆绑,这也将意味着特斯拉是否可以成功从车企跃升为全球首个8万亿美元市值的科技+能源巨头。

当地时间周二美股盘后,甲骨文公布了第一财季业绩。在财报电话会上,甲骨文披露其剩余履约义务(RPO)已飙升至4550亿美元,同比增长359%,其中仅第一季度就新增了3170亿美元。其管理层表示,上一季度公司与三家不同的客户签署了四份大型合同(有报道称是与OpenAI签的大合同,将在约五年内购买价值3000亿美元的算力服务,该合同将于2027年开始实施,年均支出约600亿美元),并预期未来数月还将有更多类似交易,使积压订单规模突破5000亿美元;预测到2030年,云基础设施收入将增长14倍。摩根士丹利当天也在报告中预计,在这笔高达4550亿美元的RPO中,只有约10%会在未来12个月内确认为收入。此外,当前订单主要集中于OpenAI等AI巨头的大单,客户集中度上升带来单一依赖性风险。其中,在全球数据中心领域,摩根史丹利也预测到2030年,全球数据中心容量每年将增长23%,其中美国贡献60%的增长,阿联酋和沙特的容量也将快速扩张(6—7倍)。在四个超大规模云服务提供商的带领下,美国大型科技公司的AI资本支出激增,2024—2029年复合年增长率预计达19%。甲骨文隔天股价跳空高开暴涨超35%,尽管后续两天有回撤,但这股AI风也继续带动美股三大指数本周再创历史新高,同时也刮到了A股、港股,本周相关算力及AI板块同样狂飙暴涨,特别是“易中天”(新易盛、中际旭创、天孚通信)年内涨幅约190%-340%,均是近5年的十倍牛股。其中,新易盛这只票早在2019年就有朋友给笔者推荐过,纳入自选股已超6年,那时也并没有真正好好去做深度研究,而笔者的那位朋友也同样赚不到这期间10倍涨幅收益的钱,不过这也是绝大部分散户的“通病”,大家都不会有那个认知和耐心去赚大钱。即使错过了新易盛这种票,但笔者还是抓到了泡泡玛特这只十倍股,所以这也足以说明中国资本市场确实存在着大鱼,咱们需要学会捕捞技巧,还有一些天赋以及一点运气。

$泡泡玛特(HK|09992)$$腾讯控股(HK|00700)$

End