在这场被王兴称为必须打赢的战争中,美团选择了以牺牲短期利润为代价,迎战来自阿里饿了么、抖音生活服务等多线进攻。然而资本市场的耐心正在快速消耗。

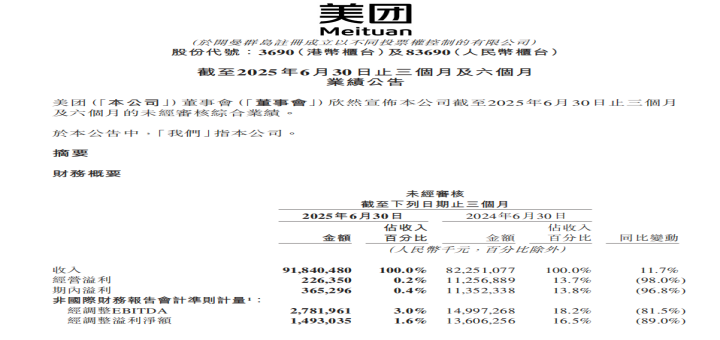

8月27日,美团发布2025年半年报,今年第二季度,公司净利润同比大幅下滑89%,核心本地商业经营溢利更是骤降75.6%。

财报一经发布,股价即刻承压,当日下跌3.08%,报收116.3港元。在之后的两个交易日中,市场情绪持续恶化,继前一个交易日(28日)大跌12.55%的基础上,29日盘中股价又一度触及100.2港元低点,短短两天市值蒸发近700亿港元。

资本市场的剧烈反应,并不只是因为净利润的骤降,而是出于更深层的疑虑,当外卖补贴大战愈演愈烈,美团究竟是在坚守长期主义,还是在被裹挟进一场非理性的内卷?

补贴换增长,利润却在流失

财报给出了最直接的答案。2025年第二季度,美团实现营收918.4亿元,同比增长11.7%,但略低于市场预期的936亿元。调整后净利润14.93亿元,同比暴跌89%。

最受关注的是本地商业板块。该板块营收653亿元,同比增长7.7%,但经营溢利仅剩37亿元,同比下降75.6%,溢利率骤降至5.7%,比去年同期下滑19.4个百分点。这意味着,美团在维持订单规模的同时,几乎丧失了利润空间。

这背后的原因很清楚,补贴全面加码。二季度,美团销售及营销费用达到225亿元,同比激增51.8%,占营收比重从18%上升至24.5%。

补贴的逻辑不复杂,低价能拉动订单增长,规模效应理论上可以摊薄成本。但投资者担忧的是,靠补贴换来的用户,在补贴停止后是否还能留下?而且,竞争对手拥有更强大的资源,阿里资金充裕,京东在即时零售上同样不惜重金投入。美团虽然账面上仍有1017亿元现金及等价物,但在连续几个季度的高强度补贴下,这一优势可能快速被蚕食。

更棘手的是边际效应递减的隐忧。2025年7月,美团在“闪购日”单日完成了1.5亿笔订单,App月活跃用户突破5亿。但这些新增流量是否真的会沉淀为长期价值,目前没有证据。

市场更敏感的,是管理层对未来的模糊表述。美团预告“核心本地商业”三季度将出现“重大亏损”,但“重大”究竟是十亿级还是百亿级,公司并未明确。这种模糊,被解读为有意为更差的业绩提前打预防针,加剧了投资者的不安。

现金牛失血,长期主义的代价?

补贴不仅侵蚀了本地商业的利润,还虹吸了到店、酒旅等高毛利业务。

2024年第四季度,美团核心本地商业营收656亿元,净利润高达129亿元,是集团最稳定的现金牛。但到了今年二季度,营收几乎持平,而利润却萎缩至37亿元,说明利润池正在被迫为外卖补贴战“输血”。

与此同时,海外扩张也在消耗资源。二季度,美团新业务(含优选、小象超市、Keeta等)营收265亿元,同比增长22.8%,但经营亏损19亿元,同比扩大43.1%,亏损率7.1%。

Keeta被寄予厚望,但现实是,中东市场本土竞争者众多,补贴同样激烈,美团在国内积累的运力与算法优势能否复制尚存疑问。投资人追问的是,Keeta到底是未来的新增长极,还是被迫跟随对手的防御性支出?

美团的资金储备看似雄厚。截至6月底,现金及等价物1017亿元。但按照第二季度225亿元的营销费用强度,若烧钱节奏持续,这些储备撑不了太久。高盛测算,仅外卖与即时零售,三大平台在二季度的补贴投入就达到30亿美元,折合约210亿元。换句话说,美团几乎在每个季度都透支未来的盈利能力。

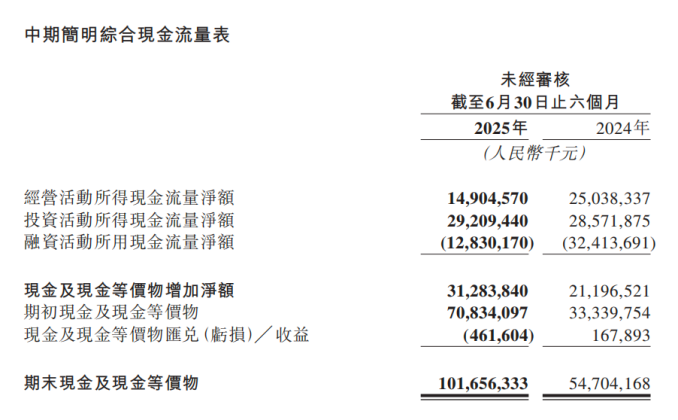

现金流的变化印证了这一点。截至今年6月末,美团经营性现金流净额为149亿元,较上年同期的250亿元大幅下降。利润池在被掏空的同时,现金流的“安全垫”也在不断变薄。

这也是资本市场最担心的地方,美团的战略在撕裂。一方面要守住国内基本盘,另一方面要追逐海外增长,看似长期主义,实则让利润池面临双重消耗。

运力网络沉重,美团的护城河在加宽还是塌陷?

如果说补贴与利润属于财务层面的考验,那么骑手网络则是美团运营体系的根基。这个数百万人的即时配送网络,曾是美团最大的护城河,如今却逐渐显现出负担。

2025年7月,美团宣布在17个省市为骑手缴纳工伤保险,预计年底覆盖全国超过百万骑手;同时设立16亿元专项保障。短期来看,这些举措改善了骑手待遇,但长期而言,必然推高单均配送成本。

最新数据表明,2025年第一季度,美团全国高频骑手月均收入区间为7230元至1.01万元;其中“乐跑骑手”在一线城市月均收入高达1.26万元,比整体平均高出24.7%。这显示出平台确实在用激励留人。但伴随而来的,是沉重的成本负担。如果将百万骑手纳入社保,按每人每年约1.2万元计算,美团每年需承担约120亿元的社保费用。

此外,据wind,在周末等促销高峰期,骑手单均收入可从4.7元提升到10元以上,平台高峰期的单均成本成倍增加。这或使得“每单盈利1元”的长期目标越来越难以实现。

更大的风险来自竞争对手。京东、抖音生活服务正在以更高的待遇和补贴吸引骑手。如果美团骑手流失率上升,赖以为生的运力网络可能被掏空。护城河一旦失守,资本市场对美团核心竞争力的认知将被根本动摇。

美团正在经历三重考验,外卖补贴的巨额代价,高毛利业务与海外扩张的双重撕裂,以及骑手网络的隐忧。

王兴反复强调长期主义,强调做正确的事。但资本市场更关心的是另一套问题:补贴的边界在哪里?利润何时能恢复?新业务何时能转盈?骑手网络的成本与留存模型是否可行?市场需要的不再是一句“长期乐观”,而是清晰的财务路径与战略边界。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)