CPO行业的爆发出现了:易中天!

三家公司:全是十倍大妖!

而CPC将替代CPO与PCB的技术革命,谁是下一个:易中天呢?

行业技术革命是最有想象空间,特别是这个当下最有爆发性的算力行业!

一、为何需要CPC:AI与算力驱动的必然选择

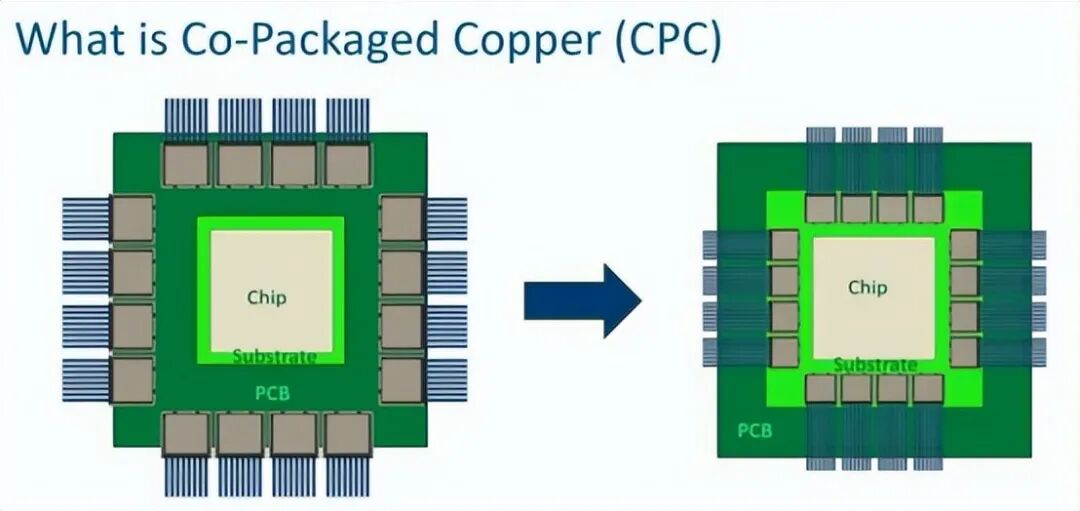

CPC(共封装铜互连)技术是应对AI和算力时代短距离、超高带宽互联挑战的一种高性能、低成本、高可靠性的解决方案。它主要替代的是传统PCB走线方式和CPO在短距场景下的应用。

所以CPC技术的兴起并非偶然,而是多重因素驱动的必然结果:

1、AI算力需求的“爆表”:大模型参数向万亿级迈进,AI训练和推理所需计算密度呈几何级数增长。传统互联技术成为瓶颈。头部云厂商和AI企业计划的AI集群规模2025-2026年较2023年提升3-5倍,单集群GPU数量向十万卡级迈进,对服务器内部和服务器间的互连带宽和能效提出了极限要求。

2、技术迭代的“天花板”:AI芯片每年更新一代,传输速率快速向224Gbps乃至448Gbps演进。AI芯片迭代速度飞快,传输速率不断提升,传统PCB材料(如FR-4)和工艺在224Gbps及以上速率面临严重的信号完整性挑战。而CPC技术通过消除PCB走线,直接使用高性能铜缆连接,有效规避这些限制,为下一代高速互连提供了可行路径。

3、部分CPO(共封装光学)场景:CPO技术将光引擎与计算芯片共封装,虽适用于远距离传输,但也存在成本高、维护复杂(光引擎不可维修) 的问题。CPC则在机柜内部、芯片间的极短距离(通常小于1米) 互连中,提供了更具成本效益和高可靠性的替代方案。

4、降本增效的“刚需”:传统方案需使用高端PCB材料和复杂工艺,成本高昂。CPC技术通过减少PCB层数和面积,用成本较低的铜缆替代部分高速PCB,可实现15%-20%的整体成本优化,为超大规模数据中心节省数亿美元级资本支出。

二、核心优势:性能、成本与可靠性的平衡

CPC技术通过架构创新,实现了多项关键优势,使其在特定场景下极具吸引力:

1、卓越的信号完整性:CPC将连接器直接集成到芯片封装顶部,跳过了传统的PCB走线,从而大幅降低了信号损耗(插入损耗)和反射。例如,Samtec/博通的CPC方案在53GHz时的插入损耗可低至22dB,远优于传统PCB方案。

2、高密度与低串扰:CPC支持0.4-0.5mm的引脚间距,可在小于100×100mm的封装尺寸上实现1024个差分对的连接,并通过激进的屏蔽技术有效抑制信号串扰。

3、成本效益:相较于CPO所需的光电转换模块和复杂封装,铜互连技术更为成熟且成本更低。CPC通过减少对高端PCB材料的依赖和简化结构,有望降低系统总体拥有成本(TCO)。

4、易于维护与可靠性:CPC支持标准化插拔更换,解决了CPO中光引擎“不可维修”的核心痛点,降低了大规模数据中心的运维难度和长期成本。其焊接固定方式也提供了较高的系统鲁棒性。

5、与液冷等先进散热方案兼容:CPC的创新“连接-散热-供电”一体化设计,可配套冷板液冷系统与大功率直流电源,更好地解决高性能计算带来的热挑战。

三、未来五年:CPC 的 “渗透率红利” 与潜在变量

1、渗透率曲线:2025 年 AI 服务器 CPC 渗透率 30%(对应市场规模 20 亿美元),2027 年超 50%(50 亿美元),2030 年突破 80%(120 亿美元),期间复合增速达 35%。

2、技术变量:448Gbps 升级将在 2026 年启动,立讯已布局相关专利,有望复制 224G 时代的份额扩张路径。

3、潜在进入者风险:泰科电子、莫仕等传统巨头加速追赶,但 CPC 需深度绑定芯片厂商(如英伟达、AMD)的封装工艺,后发者至少面临 2 年以上的客户验证周期。

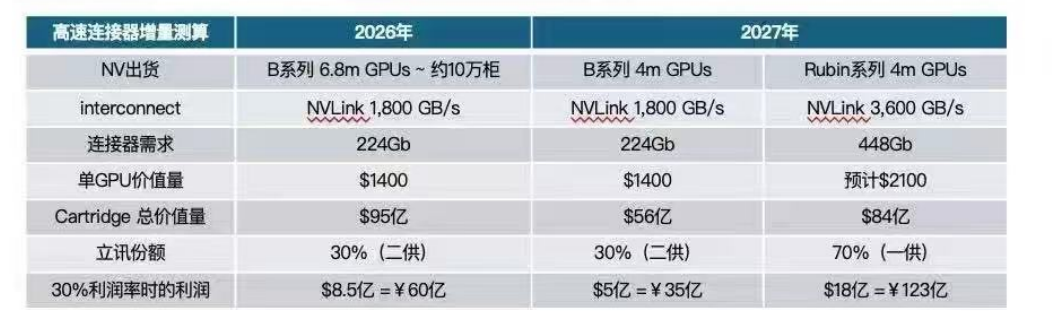

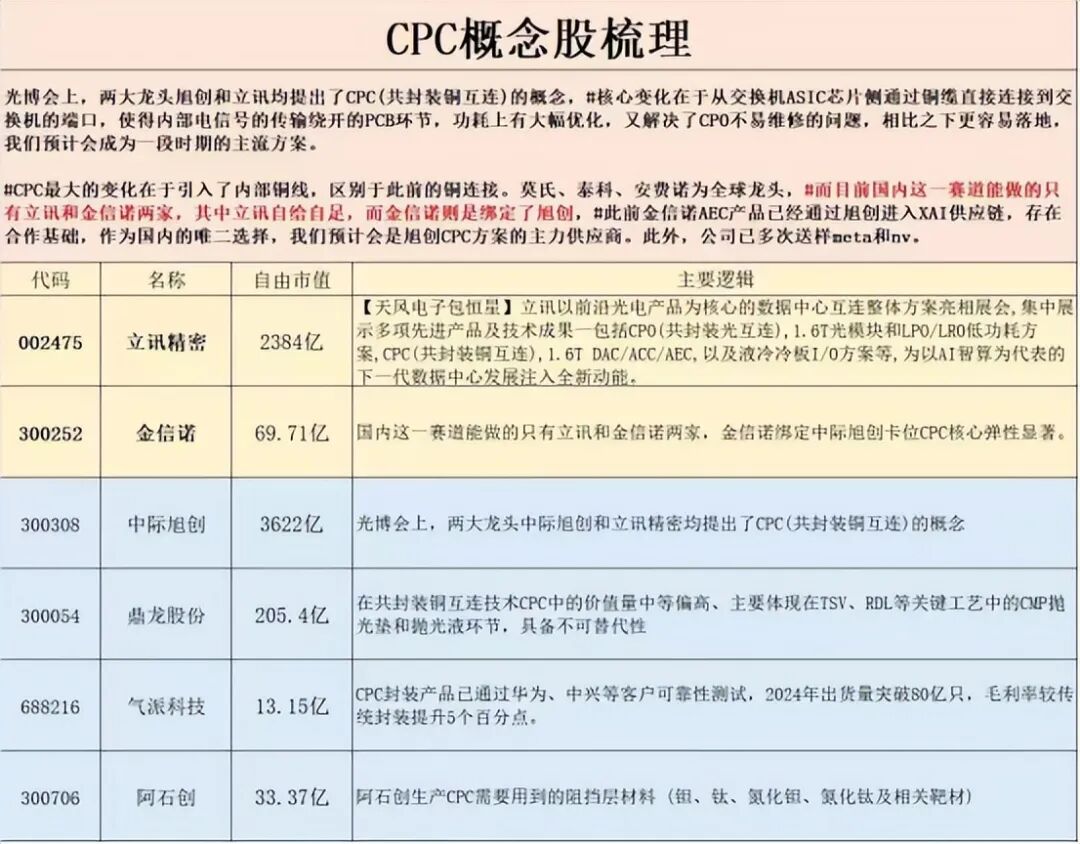

四、产业链受益:

五、龙虎榜思考:

成为了游资抱团核心,17亿资金全面推动,而且是整体是格局性游资为中心!

毛老板:5.6亿,而8月19号之后没有动手,难得出手,而他是格局的,只是这一次是否全身而退不好说。

方新侠:3.2亿,是最近最重出手之一了,更说明了问题。

小鳄鱼:2亿。上一次是机器人,现在思考总算调过了,也是格局为中心!

中山东路:3亿。他相对是可能量化式短线砸盘着。

而为什么他们押宝这里,这个是核心重点,实际很多并不理解,我整体先把行业思考了,而价值和他的亮点什么?其中一家核心重点:

1、唯二性:国内唯二能量产CPC连接器的企业之一;

2、打破垄断:技术壁垒极高,224G高速连接器单价是112G产品的数倍;有望打破安费诺垄断,市场份额从0到30%的突破带来巨大利润弹性。

3、大订单:2025 年 Q4 有望获得微软 Azure 10 亿美元 CPC 订单,出货量将同比激增 500%。

你们怎么看,认为这些逻辑是否是对的,你怎么看这个价值思考呢?是否认为CPC这个新技术出现大牛呢?你认为还有哪些公司呢?如果你还不理解,点赞+转发+留言:我想了解替代CPO与PCB的CPC大爆发!毛老板等17亿开始布局下一个“易中天”?价值!

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况:今日大盘结束了连续22个交易日过2万亿的日子,今日只有2.4万亿,核心重点学是要看3885与3732的区间突破是关键。而今日最后4029家上涨,下跌968家。

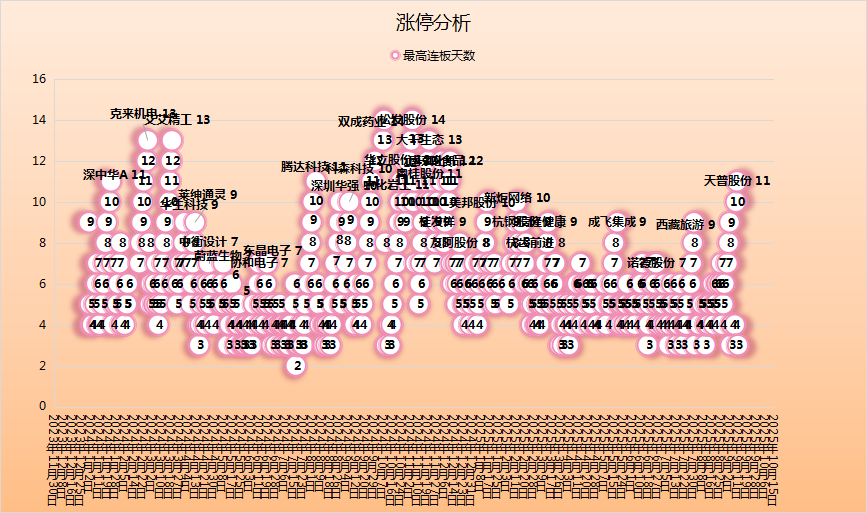

情绪面:今日情绪修复,涨停94家,跌停6家,封板率86%,而高度3板,连板总数10家。

板块上:当下的核心主线:固态电池+算力出海,而最强势板块:机器人+固态电池+算力出海。今日算力大爆发成为了核心重点,而固态有分岐,但是整体还是非常强,还是持续看好的思考是不变的,所以这个就是核心重点的核心重点。主攻:消费+医药+猪肉+航天+储能。

机器人:今日龙头换人,结果了6连板,只有新时达1板,整体难度非常大,多看少动这个板块。

算力出海:龙头是淳中科技3板,而后排里可以看:东山精密2板与工业互联的爆发,而当又多了立讯的思考,整体看好这里的全面的爆发,持续轮动的思考是不变。

锂电池:龙关不是联泓新科1板,而整体更有思考的还是看看东华与深圳新星3天2板的,更要的还是看好的是设备的持续爆发。

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、特斯拉Model Y L订单10月份已售罄

2、花旗集团两天两次上调甲骨文公司目标价 最新上调至410美元

3、算力:OpenAI据悉已签署一项协议,将在大约五年内向甲骨文购买价值3000亿美元的算力。甲骨文昨晚股价大涨创纪录新高,市值单日暴增约2500亿美元。

4、芯片:晶圆代工龙头台积电8月销售额同比增长34%,尖端AI芯片的需求强劲。分析师平均预计,台积电9月当季销售额将增长约25%。

跟踪商品题材

一、生猪13.45(-0.44%,猪成本15,牧原13.5元,饲料超50%、人工10-15%。)

二、电池碳酸锂7.1万(0%,盐湖成本3-4万,云母6-9万、锂辉6-8万。)

三、氧化镨钕55.05万(-1.78%),钕铁硼N35:142.5万(-0.7%)(,轻成本35万-40万。MP79万,澳大利亚45-50万。开采:8,000–10,000元/吨,中重稀土130–150万元/吨)

先赞后看,月入百万!谢谢大家支持!