A股三大指数今日集体大涨,深证成指与创业板指齐创本轮行情新高。截止收盘,沪指涨1.65%,收报3875.31点;深证成指涨3.36%,收报12979.89点;创业板指涨5.15%,收报3053.75点。沪深两市成交额达到24377亿,较昨日大幅放量4596亿。

行业板块呈现普涨态势,电子元件、半导体、通信设备、电子化学品、证券、消费电子、电源设备、软件开发板块涨幅居前,贵金属、珠宝首饰板块逆市走弱。个股方面,上涨股票数量超过4200只,近百股涨停。卫星互联网概念股延续强势,东方通信2连板。

光模块、PCB等算力硬件股集体爆发,胜宏科技、中际旭创、新易盛、天孚通信均涨超10%。

半导体芯片股全线大涨,海光信息、新相微、炬光科技、赛微微电等多股涨停。

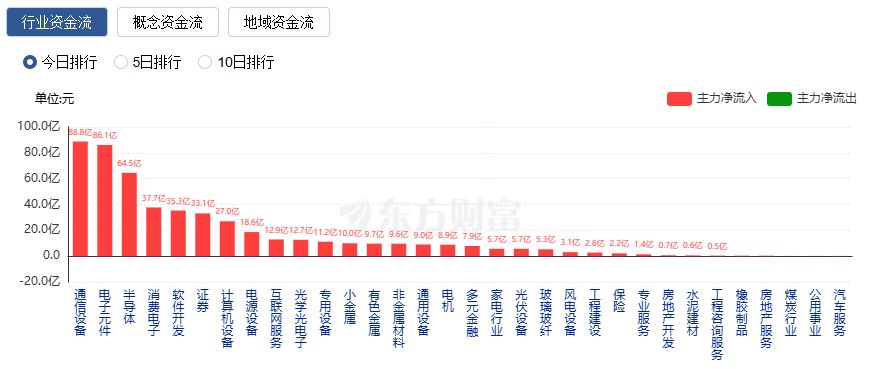

行业资金流向:88.78亿净流入通信设备

行业资金方面,截至收盘,通信设备、电子元件、半导体等净流入排名靠前,其中通信设备净流入88.78亿。

净流出方面,文化传媒、电池、通信服务等净流出排名靠前,其中文化传媒净流出20.64亿元。

今日要闻

据央视新闻,当地时间9月10日,美国总统特朗普在其社交平台“真实社交”上发文再次批评美联储主席鲍威尔,并敦促立即大幅降息。特朗普写道,美国“没有通胀”,美联储“必须立刻大幅降息”,并称鲍威尔是“一场彻底的灾难”,还表示鲍威尔“毫无头绪”。美国财政部长贝森特公开呼吁美联储重新评估其政策。

AI领域大牛股频出。AI领域再度出现标志性事件。科技巨头甲骨文大涨近36%,股价创出历史新高,市值超过9300亿美元。在股价大涨带动下,公司创始人身家达到3930亿美元,一度取代马斯克成为全球首富,连带着其34岁中国籍妻子登上热搜。

近期大科技板块宽幅震荡,部分重仓相关赛道的主动权益基金表现开始出现分化。尤其是对比二季度末基金重仓的科技股走势来看,部分重仓算力等细分领域的赛道型基金净值波动幅度明显收敛,而部分没有重仓科技赛道的主动权益基金净值近期波动幅度却显著放大,分化背后或显示基金经理进行了较大幅度的调仓换股。

创新药“难受的一天”!消息面上,刷屏各大投资圈的信息指出,特朗普政府正在考虑对来自中国的药品实施严格限制,包括一项行政命令草案,该草案可能会扰动中国发明的实验性疗法,并可能会影响美国的制药行业,并限制仿制药和先进疗法的可用性。

机构观点

华安证券:坚守强势主线的核心地位,无需动摇

华安证券首席经济学家、研究所副所长郑小霞认为应该坚守强势主线的核心地位,无需动摇。郑小霞称,一轮完整成长产业周期通常会经历“估值-业绩-估值”三个阶段,且各阶段之间大概率将出现良性调整,无论是完整周期内还是单独三阶段内,强势主线整体收益率仍具备显著优势,再考虑切换的机会成本和摩擦成本,切换并不一定有效占优,上涨趋势性行情中坚定持有强势主线是最优策略,可适当降低对过程中波动的关注。

国泰海通:美联储降息在即,资产价格如何演绎?

国泰海通证券发布研究报告称,美联储降息会显著影响股债汇资产走势,商品走势规律不明显。权益胜率在预防式降息1个月后提升,降息后美债利率通常下行。股票:权益资产在预防式降息期的胜率更高,纾困式降息时表现取决于基本面修复情况,其中A股走势有一定独立性。债券:美债利率在纾困式降息时下行概率大、预防式降息后其走势不定,中债利率降息后多数下行,欧债日债无明显规律。汇率:降息初期美元升贬不一,降息2-3个月后,衰退式降息下美元多贬、预防式降息下美元趋升,人民币相对独立。商品:黄金预防式降息胜率更高、纾困式降息上涨弹性更大,而原油走势与降息关联不大、易受供需关系影响。

信达证券:当下存在风格转换的条件

信达证券认为,当下存在风格转换的条件:第一,去年9月以来,小盘成长已经持续走牛近1年,但部分周期板块依然处在历史低位;第二,经济和地产数据偏弱,新一轮稳增长政策预期提升,展望明年经济企稳的预期较难证伪;第三,价值类板块机构持仓系统性偏低,公募考核新规和量化动量策略均有望强化向价值风格转向;第四,居民资金正在通过更多渠道流入,当期业绩重要性有所下降;第五,本轮牛市中AI算力等少数强主线板块虽然业绩兑现较好,但并没有扩散到更多行业,风格较难像业绩强的牛市中稳定走强。第六,历年四季度更容易出现风格的高低切。