“这是价值事务所的第1955篇原创文章”

在《价值事务所》近期的文章中,所长陆续同大家追踪了不少创新药企,如先声药业、石药集团、药明生物等,嗯,对的,药明生物其实也算一家创新药企,不要再把人家理解成CXO哦~

为什么这样讲?

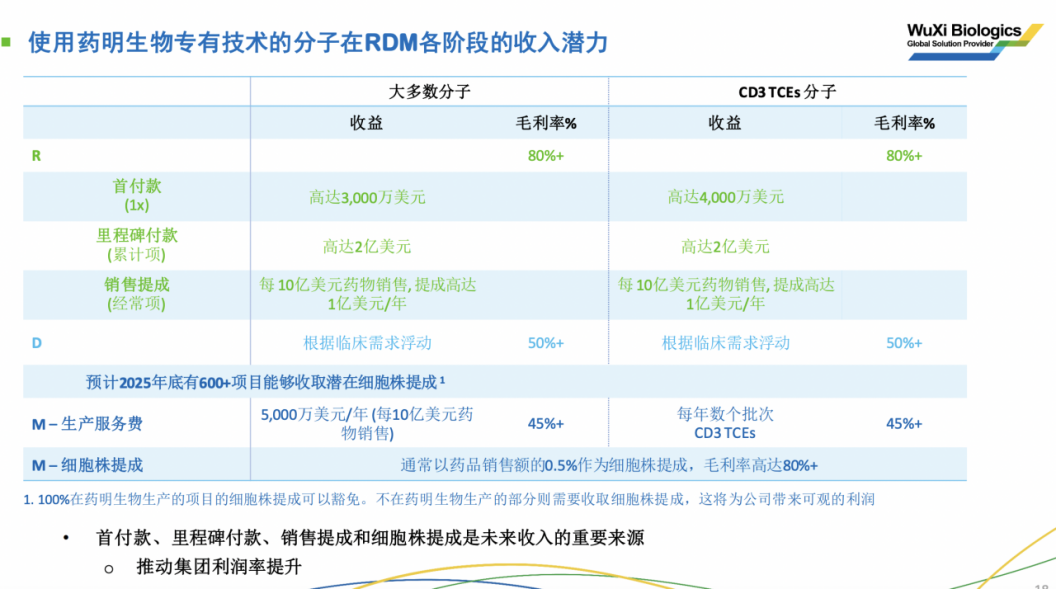

嗯,下面这张图说明了一切,由于药明生物是全球少有的端到端一体化CXO,所以,它有不少专有技术分子平台,而用这些平台赋能的创新药,也是可以达到诸如“License-out”(对外授权)这样效果的。

在近期的业绩交流会中,公司自己都讲,未来首付款、里程碑付款、销售提成和细胞株提成会成为非常重要的收入来源,从而直接推动集团利润率提升。

嗯,站在这个角度上讲,药明生物&药明康德也可以说是国内最具预期差的“创新药企”了。

讲到这里,相信大家也已经发现了,其实所长提到的这些创新药企,哪怕是CXO,都是香港市场的企业。为啥会这样呢?

嗨,一开始是因为上市政策的原因,没有盈利的创新药企基本只能选择香港,而到现在,随着国内创新药的全面崛起,国内创新药为了更好地同国际接轨,也会更多选择香港,哪怕不在的,只要想打国际市场,也都会选择香港二次上市,所以,这就使得,国内最优质的创新药资产,基本都在香港。

所以,这里也悄悄说一句,如果同学们当真看好国内创新药,最好把目光聚焦在如港股创新药ETF(513120)这样的指数产品,它是从香港市场中选取不超过50家主营业务涉及创新药研发的上市公司证券作为成分股,即一键打包香港创新药龙头企业。这样,一方面能够分享到整个香港创新药的红利,另一方面还可以避免踩雷,其实正如所长之前在很多文章中所强调的一样,对于绝大多数散户同学而言放弃单独企业通过指数参与行业,低点不断入,拿长期,其实才是最好的选择。

而现如今,香港的创新药虽然涨了一些,其实也还属于较低的位置,嗨,不信的,我们看下图,现如今,恒生医疗保健指数才回到2021年高点的一半。

数据来源:wind,截止日期2025年9月4日

01

价值事务所

全球定价的“出海红利”

正如所长在此前文章讲的,其实这波创新药上涨最核心的推手之一就在于License-out。

而License-out之所以魅力这么大,这么让资本市场心动,核心就在于,它的定价模式是全球定价,或者说是发达国家定价,于是,得以让本土药企,直接“一夜暴富”。

为什么这么讲?

我们看,其实哪怕咱们的国力进步到现如今这样子的程度,目前依旧处于发展中国家阶段,那收入水平和物价等比起发达国家来,必然有差距,这点,想必有出国待过的朋友,都深有体会。像所长此前去美国旅游时,那钱花起来,真真只有这么心痛了。

一个典型的例子,国内的CAR-T疗法,目前上市的几款产品定价大致都在100-120万人民币/针,其中,卖得最好的企业一年的销售额也就在一亿多的样子。

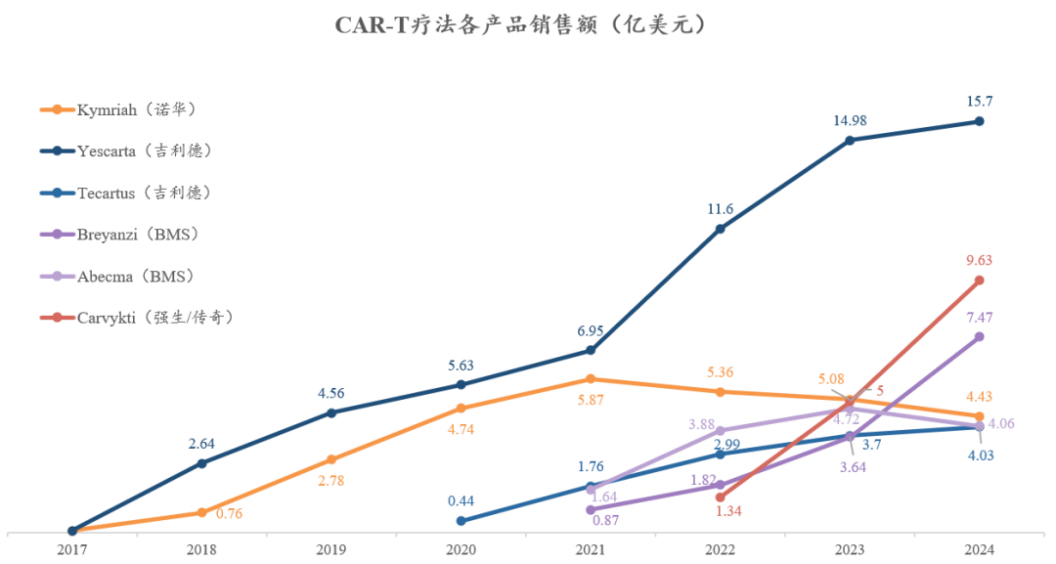

但是,我们去看海外,人家同类产品基本定价都在50万美元左右(约合人民币350万),大约是国内3倍的样子,定价比国内贵,卖得还比国内好,下图为海外几款CAR-T疗法的销售情况。

数据来源:各公司财报汇总,截止日期2024年12月31日

如果对此还不是特别能理解的话,我们就以上图中强生/传奇生物的CAR-T产品Carvykti(西达基奥仑赛)为例,该产品于2022年在美国上市,定价这款在美国定价46.5万美元,当年就获得不俗营收,而后不断攀升,至2024年时,其产品全球大卖9.63亿美元,同比增长92.7%。

但这款在海外热卖的产品,回到中国来,就只有这么凄凄惨惨戚戚了,致使相应企业不得不解散了在国内的销售与市场团队。

我们去看,那些海外的跨国大药企,一款火爆的产品一年动辄贡献上百亿美元的营收,像2024年的全球药王K药,全年共计实现营收294.82亿美元,同比还有17.9%的增长。

而中国本土最创纪录的药品,其实就是9价HPV,大概一年最多卖了不足100亿人民币。

你看,是不是没有对比没有伤害?

我们看,那些License-out,动辄就是几亿美元首付款,几十亿美元的总金额外加销售提成,咱都先不用管那总金额,这几亿美金的首付款一旦确认,其实都可以大大增厚相应企业的营收。

根据东吴证券的数据显示,2025Q1,国内license-out交易总金额同比增加超过250%,达366亿美元,而这个金额,可以说,把国内Top100药企的营收加起来,都比不过。

所以,大家懂了么?为什么License-out会成为本次国内创新药最核心的推手?因为,这确实是前所未有的泼天富贵,是中国创新药的第一波全球红利。

02

价值事务所

BD火爆背后更深远的意义

国内火爆的License-out除了给相应企业带来最直接的富贵外,其实也是在向全球宣布,中国的创新药,是真的崛起了,已不再是当初的吴下阿蒙了!

根据东吴证券的数据,现如今中国已然成为全球第二大BD交易方,照这个进度推算,用不了5年,中国就会超越美国,成为全球第一大创新药发源地。

届时,国内的创新药企,便不再只是国内的创新药企,而是世界的创新药企,他们的市值,也自然该向全球头部药企看齐。

现如今,全球头部药企,市值动辄万亿美元,再回顾国内,最大的企业也无非2、3千亿人民币,这背后的空间,可太大了。

所以,如果我们想在资本市场掘金,那么这一波中国创新药全球崛起的浪潮,就一定不容错过,毕竟,在创新药这个充满变数的赛道上,今天的龙头未必是明天的赢家,一时的风口也可能转瞬即逝。

因此,所长认为,对于普通投资者而言,参与分享咱们国内创新药红利的最佳方式其实就是能覆盖整个行业优质标的的指数基金。就像前文提到的如港股创新药ETF(513120)这样的指数产品,我们开篇提到的很多优秀的创新药龙头企业如石药集团、药明生物、药明康德、先声药业亦是其成分企业,既能让投资者深度绑定创新药行业,又能通过东方不亮西方亮的组合效应,平滑单一企业波动带来的风险。毕竟,在创新药这个九死一生的领域里,活下去、持续在场,往往比孤注一掷赌对某一个标的更重要。

另外值得一提的是,港股创新药ETF(513120)还是全市场规模最大,流动性好的创新药主题产品,最新规模超过230亿,再创历史新高;近1周(9.2-9.8)日均成交额超过126亿元,流动性断层式领先,妥妥的“龙头”产品;从资金流向看,8月以来至今,超50亿元资金买入港股创新药ETF(513120),体现资金对龙头资产和龙头品种的青睐。所以,对国内创新药真正感兴趣的朋友,不妨将这款产品关注起来,场外可以通过它的联接A/C类019670/019671参与。

在美联储降息迫近的当下,港股市场中除了港股创新药ETF(513120)这种纯创新药的指数产品外,对于希望更广泛布局香港市场的投资者而言,其实市场上也还有其他更多元化的ETF工具可以选择,搭配着做组合。

比如现如今很火的跟踪恒生科技指数的经典科技产品恒生科技ETF龙头(513380),一键打包海外上市中国互联网企业的中概互联ETF(159605)等等。

这里我比较关注低估值、纯科技的品种,如聚焦“AI+Semi”纯科技赛道的港股通科技ETF(159262),它跟踪恒生港股通科技主题指数,指数在行业层面剔除了医药、家电和汽车等与科技关联度不高的行业,高度聚焦科技,而且现在估值还不高,能更好受益降息的环境,很适合用来和前面提到的港股创新药ETF(513120)做组合。

这里也送一张图给大家,感兴趣的朋友可以关注一下。$港股创新药ETF(SH513120)$ $恒生科技ETF龙头(SH513380)$ $中概互联ETF(SZ159605)$