“市场就像一只钟摆,永远在短期的乐观和悲观之间摆动。聪明的投资者是现实主义者,他们向乐观主义者卖出,并从悲观主义者手中买入。” —— 本杰明·格雷厄姆

格雷厄姆的这句名言,完美诠释了价值投资的精髓。当市场被一份充满“矛盾”的财报所困扰时,正是考验我们专业判断力的时刻。

今天,禅兄解剖的正是这样一份财报——来自全球商业巨舰长和(CK Hutchison, 0001.HK)的2025年中期报告。

其实,关于长和,禅兄跟踪也有1年多了,收获也还算不错。投资长和就是不要被市场噪音裹挟的经典案例!

第一眼看去,这份财报足以让任何一位投资者“虎躯一震”:

普通股股东应占呈报溢利仅8.52亿港元,同比骤降92%。

然而,如果你就此仓皇离场,很可能会错过故事的全部真相。因为在同一份报告中,另一个核心指标——普通股股东应占基本溢利,却录得了113.21亿港元,同比增长11%。

我简单翻译一下:

1、普通股股东应占呈报溢利=归属于母公司所有者的净利润。

“呈报溢利” (Reported Profit):可以理解为长和在一段时间内(比如半年或一年)总共赚到的所有钱,也就是总利润。

“普通股股东应占” (Attributable to ordinary shareholders):但是,这个总利润并不全是老板(普通股股东)自己的。需要先分出去一些:

比如要给一些有优先分红权的“特殊伙伴”(优先股股东)。

旗下有些子公司不是100%控股的,要把属于其他小股东的利润刨掉。

2、普通股股东应占基本溢利=归属于母公司所有者的扣除非经常性损益后的净利润(或:归母扣非净利润)

“呈报溢利” (Reported Profit):这是长和所有收入减去所有支出后,账面上赚到的总钱数。这里面可能包含了一些“偶然”的收入,比如今年卖掉了一块地、或者投资的股票大涨,这些都不是天天有的。

“基本溢利” (Underlying Profit):这个指标更“老实”,它会把上面那些“偶然”的、一次性的收入(或者亏损)给剔除掉。长和靠着自己的主营业务,到底实实在在赚了多少钱。这个数字更能反映卖场本身长期的、稳定的赚钱能力。

回过头再比较,长和归母净利润暴跌92%到扣非归母净利润稳增11%,这天壤之别的背后到底隐藏着什么秘密?

当我们看到一家公司“呈报溢利”(归母净利润)暴跌,但“基本溢利”(归母扣非净利润)却在稳步增长时,通常意味着:公司账面上的亏损是由一些一次性的、非经营性的因素造成的(比如投资亏损、资产减值等),而其核心主业依然很能打。这对于投资者来说,往往是个积极的信号。

一、业绩概览:别被“百亿亏损”的标题吓到

首先,我们必须厘清利润“打架”的根本原因。长和在报告期内完成了一项重大战略交易——将其英国电讯业务与沃达丰(Vodafone)英国合并(沃达丰持有51%的股份,和记黄埔持有49%的股份)。这是一项复杂的交易,在会计处理上,产生了一笔高达104.69亿港元的一次性非现金亏损。当然,长和和沃达丰成立的合资公司,为了赢得政界人士、工会和竞争管理机构的支持,两大集团表示将在未来10年投资 110 亿英镑,打造“欧洲最先进的独立 5G 网络之一”。

这笔亏损并非公司经营不善导致的现金流失,而是一项会计技术处理。如果我们剔除这一特殊项目,更能反映公司日常经营质量的基本溢利(Underlying Profit)则实现了11%的稳健增长。

tips:会计亏损≠ 商业失败

从商业战略上看,长和是用一个100%控股但规模较小的业务,换取了一个规模更大、协同效应更强、未来可能更赚钱的公司(尽管只占49%的股份)。管理层认为,用今天的账面亏损,换取未来更大的商业利益是值得的。

从会计亏损角度,禅兄用几个关键点说一下这笔合并业务的处理方式。

第一,合并是“交换股份”,无现金支出。

长和用100%控股的英国电讯交换新公司49%股份。

第二,长和的旧业务(英国电讯)值多少钱?新公司49%股份值多少钱?

这个有专业评估机构估算,长和的亏损 / 盈利 = (换出去的旧业务公允价值) - (换进来的新股份公允价值)。150 亿(旧业务公允价值) - 45.31 亿(新股份公允价值) = 104.69 亿 —— 这个差额是负数(相当于 “付出的比拿到的多”),所以会计上要记一笔 “亏损”。

第三,会计账目的变动

利润表上体现 “一次性非现金亏损 104.69 亿”,现金流表上不体现(因为没现金动)。

与此同时,管理层用行动表达了信心:

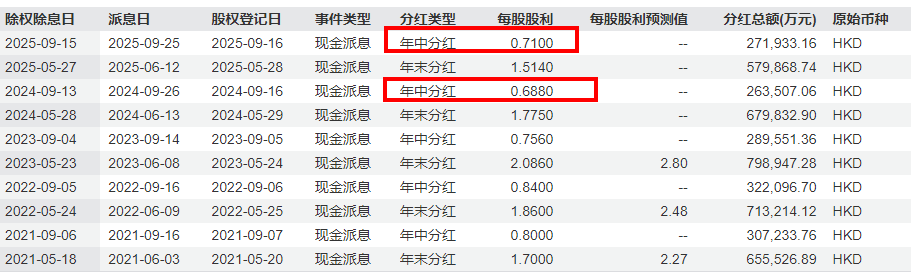

宣派中期股息每股0.710港元,同比增长3%。在“巨额亏损”的背景下依然增加派息,这本身就传递了一个强烈的积极信号。

核心结论: 所谓的“利润暴跌”是一个会计假象,长和的真实经营状况稳中向好。

二、五大业务板块全景扫描:压舱石稳健,增长极强劲

作为一家业务遍布全球的综合性企业,长和的实力体现在其多元化且具备领先地位的业务组合上。让我们逐一检视这五大板块的“健康状况”(注:为反映管理层审视的真实业务表现,本节分析采用拨除IFRS 16影响前的基准)。

1. 港口及相关服务:全球贸易回暖,量价齐升

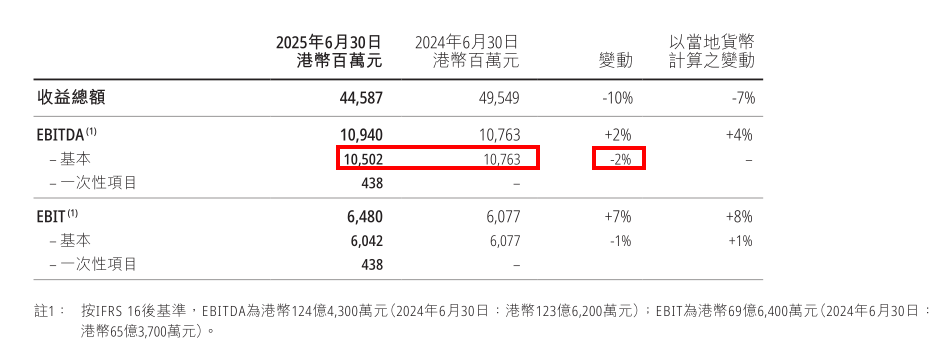

业绩: 收益总额235.97亿港元,同比增长9%;EBITDA(息税折旧及摊销前利润)101.32亿港元,同比增长9%,EBIT(息税前利润)71.61亿,同比增长11%,占长和EBIT的21%。

从盈利贡献来看,亚洲、澳大利亚及其他地区占比 57%,是利润核心区。

从增长贡献来看,欧洲地区的EBITDA按当地货币计算飙升了20%(贡献了3.75亿港元增长),是推动整体盈利增长的最主要力量。这可能得益于该地区贸易量的强劲复苏(TEU增长5%)和更高的运营效率。

中国大陆及香港地区表现疲软,这是唯一一个EBITDA出现下滑的地区,按当地货币计算下降了8%(减少了2900万港元)。尽管其集装箱量有3%的温和增长,但盈利能力却在下降。

亮点: 全球货柜量同比增长4%,达到4,400万个标准箱。盐田港、上海港以及亚洲、中东码头的量均有显著上升。

长和的货柜区域分部具体如下:

HPH 信托:1,110 万(+7%);

中国内地及香港其他地区:670 万(+3%);

欧洲:820 万(持平,0%);

亚洲、澳大利亚及其他地区:1,800 万(+5%)

点评:港口业务是全球贸易的晴雨表。该板块的强劲增长,显示出全球(尤其是亚洲内部)贸易的韧性正在恢复。作为全球最大的港口运营商之一,长和的核心资产正迎来顺风。

下图货币单位是美元。

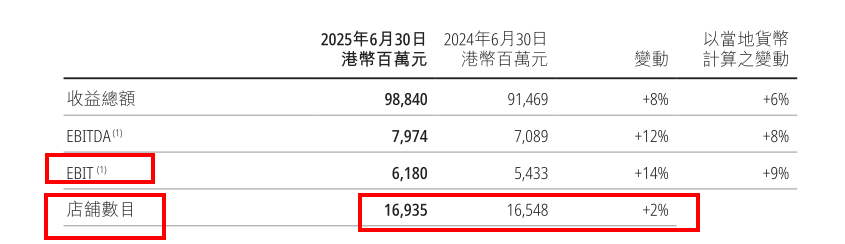

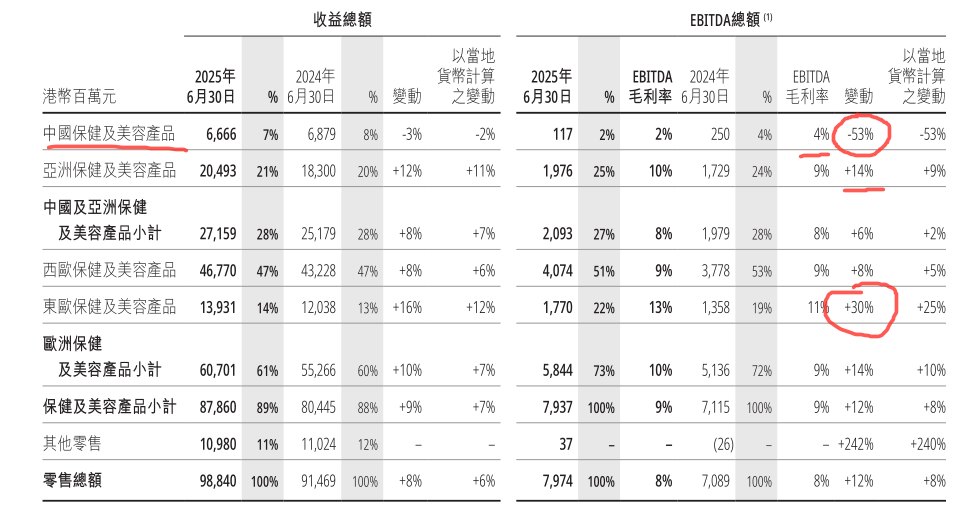

2. 零售业务:欧洲亚洲表现强劲,中国业务承压

业绩:收益总额988.40亿港元,同比增长8%;EBITDA79.74亿港元,同比增长12%。EBIT61.8亿,同比增速14%。

H&B 东欧:EBITDA 同比猛增 25%,占比达 22%,是利润增长的 “核心引擎”,反映东欧市场运营效率或需求端表现强劲。

H&B 亚洲(+9%)、H&B 西欧(+5%):保持正增长,其中西欧占比 51%,是最大利润贡献区,支撑整体盈利。中国大陆EBITDA占比仅有2%。

亮点: 欧洲和亚洲(除中国内地外)的保健及美容产品业务表现出色,英国、波兰和菲律宾增长显著。

门店总数同比增长 2% 至 16,935 家,零售网络持续扩张。其中,H&B 西欧(5,861 家)和H&B 亚洲(4,314 家)是门店最集中的区域,为业务核心阵地;H&B 中国门店规模(3,630 家)也较为庞大。

挑战: 中国内地的保健及美容产品业务持续受到消费需求低迷的影响。公司在关闭大陆低效店铺,提升线上业务运营能力。

点评: 零售板块展现了全球化布局的优势,东边不亮西边亮,有效对冲了单一市场的风险。虽然中国市场短期承压,但集团正通过优化门店、发展线上业务等方式积极应对。这个板块确实不简单,全球1.74亿的会员,销售参与率达到了64%。

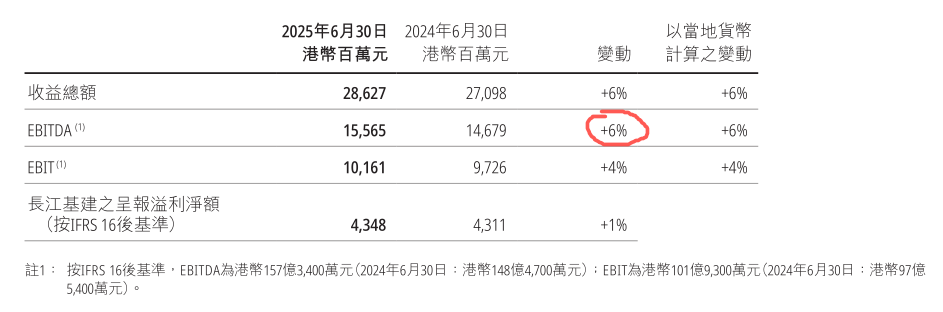

3. 基建业务(公用事业):稳定现金牛,贡献持续增长

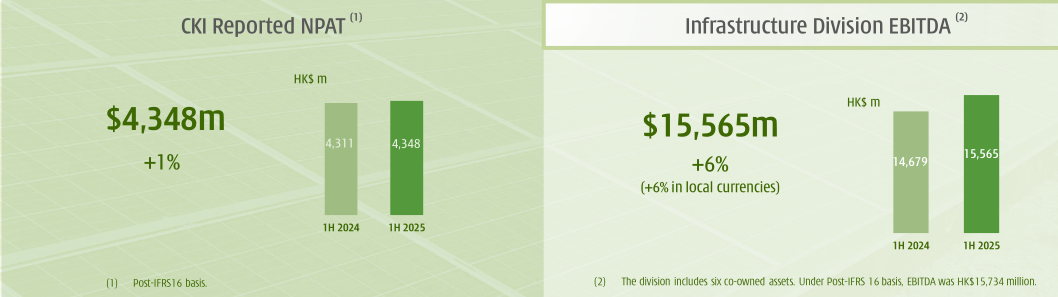

基建部门包括集团于联交所上市的基建公司长江基建集团有限公司(“长江基建”)之 75.67% 权益及集团于与长江基建共同拥有六项基建资产(包括 Northumbrian Water、Park’N Fly、Australian Gas Networks、Dutch Enviro Energy、Wales & West Utilities 及 UK Rails)之权益。

业绩: 收益总额286.27亿港元,同比增长6%;EBITDA是155.65亿港元,同比增长6%。税后净利润(NPAT)2025年上半年是43.48亿港币,同比增长1%。

亮点:旗下长江基建(1038.HK)表现稳健,英国受规管业务因通胀挂钩回报而贡献增加。(Expects higher allowedreturns in upcoming tariffresets of regulatorybusinesses in the UK andAustralia)

展望:出售UK Rails的交易完成后,将大幅降低长江基建的负债水平,为未来抓紧投资机遇提供更多弹药。2024年12月的净负债率是7.8%,最新的是10.6%。标准普尔 “A / 稳定” 评级,意味着信用状况良好,融资成本可控,利于后续扩张。

点评:基建业务是长和投资组合中的“压舱石”,提供着极其稳定和可预见的现金流,是集团穿越经济周期的定海神针。前景展望中明确提到,业务主体是“受规管业务”,这意味着其收入和现金流受到长期协议的保障,具有高度的可预测性和稳定性。这是投资者非常青睐的特性。

此外,长和的管理层正在向市场传递一个非常积极的信号:目前盈利的平台期有望被打破。2025年几项核心资产的回报重订,将成为驱动下一轮盈利增长的关键催化剂,这很可能会改变过去几年每股盈利增长停滞的局面。

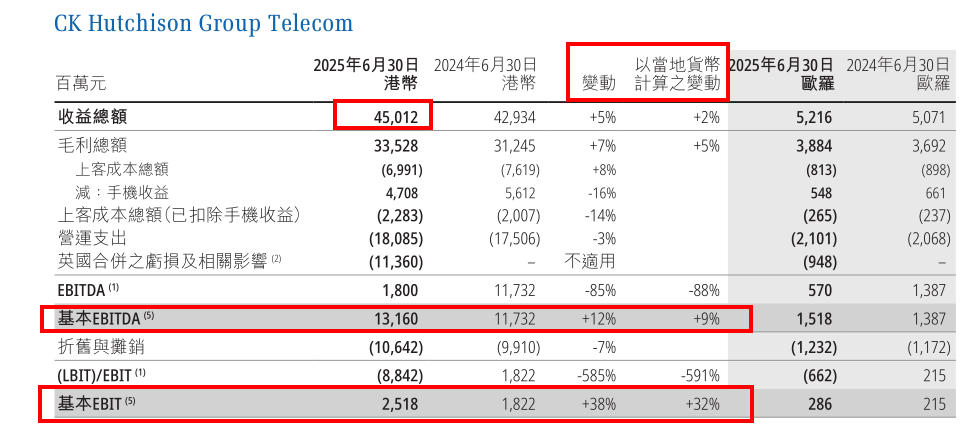

4. 电讯业务(CKHGT):战略合并落地,着眼长远协同

业绩:收益总额450.12亿港元,同比增长5%。

核心看点:剔除英国合并的一次性影响后,基本EBITDA为131.60亿港元,同比增长12%,表现优异。

战略意义:与沃达丰英国的合并,诞生了英国最大的流动网络营运商。合并后的“Vodafone Three”将通过网络整合,在未来10年投资110亿英镑,打造欧洲最先进的5G网络之一,长期协同效应值得期待。

点评:短期的会计亏损换来的是一个更强大的市场地位和长期的协同价值。这是典型“用亏损换未来”的战略手笔。关于欧洲的移动网络,你能说什么呢!效率越低,未来改进空间越大!

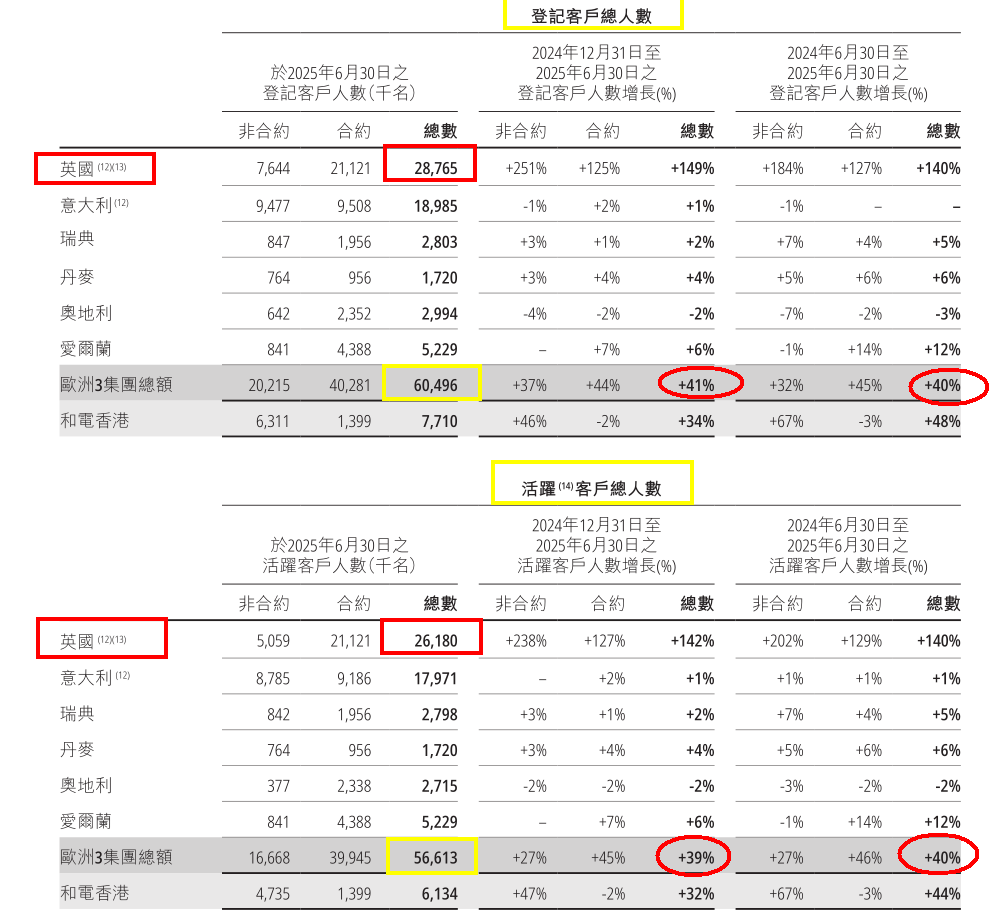

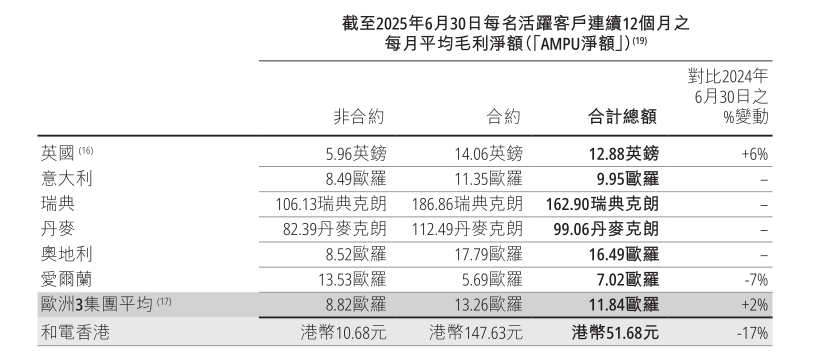

从最新数据看,合并确实带来了增长:无论是“登记客户”还是“活跃客户”,英国市场的总人数在2025年上半年都实现了惊人的增长,同比增幅高达140%。这一增长几乎完全由“非合约”客户驱动,其登记和活跃人数的同比增幅分别达到了184%和202% 。

这可能意味着公司在预付费或更灵活的套餐市场上取得了巨大成功。具体看数据,英国市场每月平均毛利净额出现了6%的增长,欧洲3集团同比出现了2%增长。

5. 财务及投资与其他:受能源价格影响,整体平稳

其它业务中主要包括:加拿大赫斯基能源(Cenovus Energy)、印尼电讯(Indosat Ooredoo Hutchison)、澳洲电讯(TPG)、和黄医药(HutchMed)

业绩:剔除一次性项目后,基本EBITDA为105.02亿港元,同比微降2%。

主要影响:集团持股17.1%的Cenovus Energy(加拿大赫斯基能源)因商品价格下跌及检修活动,贡献有所减少,但是信用评级于2025年3月获穆迪上调至Baa1。

亮点:出售和黄医药部分非核心资产获得的一次性收益,对冲了能源业务(加拿大赫斯基能源)的下行影响。

点评:此板块展现了集团投资组合的多元性,同时也受大宗商品周期性影响。重点展开说一下和黄医药。

主要三个点:

第一,抗癌药呋喹替尼(FRUZAQLA)的全球市场(特别是欧美市场)覆盖范围进一步扩大,市场内销售额在2025年上半年持续增长约25%。

第二,完成了一项非核心资产45%股权的剥离,贡献了超过5亿美元的现金和超过4亿美元的收益。

第三,拥有14亿美元的雄厚现金储备,以加速研发,包括发展抗体靶向治疗偶联物(Antibody Targeted Therapy Conjugate)平台,想象空间很大。

三、财务透视:稳健如山,现金充裕的财务堡垒

对于长和这样的巨型企业,稳健的财务状况是其抵御一切风险的基石。

负债水平极低:截至2025年6月30日,集团的综合债务净额为1,193.21亿港元,债务净额对总资本净额比率仅为14.7%。这在加息周期和宏观不确定的环境中,是一个令人极其安心的数字。

现金储备充裕:集团持有的现金与可变现投资合计高达1,372.68亿港元,超过了其债务净额。

信贷评级优异:

穆迪、标普和惠誉分别维持A2、A、A-的长期信贷评级,且展望均为“稳定”。

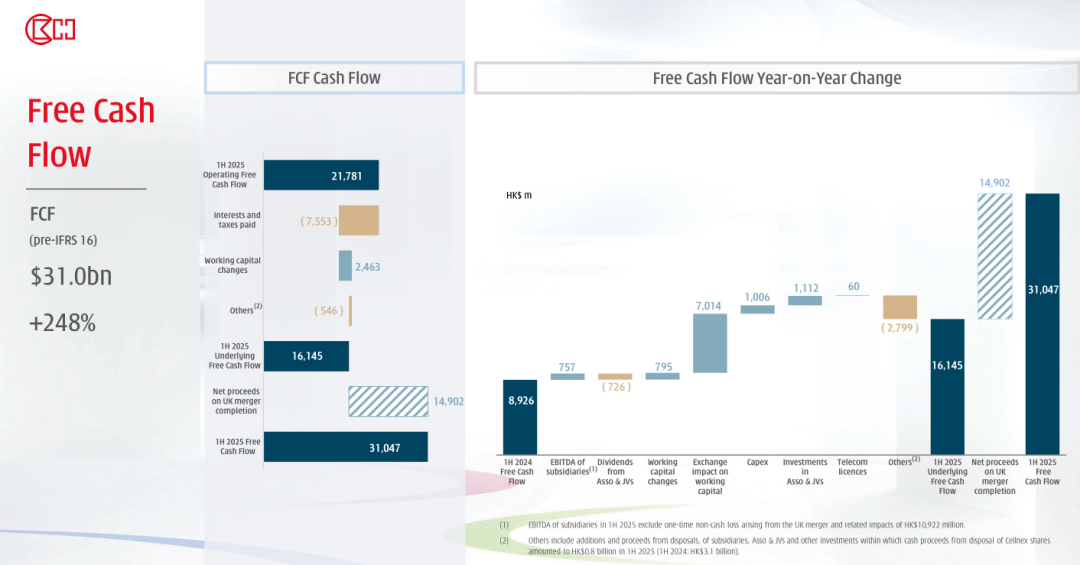

自由现金流性感:

公司的基本自由现金流 (Underlying Free Cash Flow) 从去年上半年的89亿港元增长至161亿港元,增幅约为81%。这个增长非常强劲,主要得益于汇率的有利变动(贡献70亿港元)和其他资产处置(贡献28亿港元),这部分覆盖了投资和资本开支的增加。这表明公司的基础经营现金创造能力依然稳固且有显著增长。

tips:合并怎么会有现金呢?之前说英国电讯与沃达丰合并是股权层面的,对现金流没有影响?

这笔交易在股东层面没有直接的现金买卖,但依然可以为其中一方产生现金储备。 这笔现金并非来自交易对手方沃达丰,而是来自合并后实体(MergeCo)自身的融资。

这种操作在财务上称为“杠杆资本重组” (Leveraged Recapitalization)的一种形式。这么做的好处是:

平衡估值差异:可能沃达丰的资产估值更高,通过让新公司负债并向长江和记支付现金,可以平衡双方投入资产的价值差异,从而实现51:49的股权分配。

提前释放价值:让长江和记在不出售股权的情况下,提前将一部分投资价值以现金的形式收回。

所以,两个信息都对,并不矛盾:

股东之间:没有现金买卖。

公司层面:通过让新主体负债,为原股东之一创造了现金流入。

禅兄做个总结:长和拥有一个干净漂亮的资产负债表,看着确实舒服,这赋予了它极大的战略灵活性,无论是在经济下行时进行防御,还是在机遇出现时主动出击,都游刃有余。

四、分部估值法(SOTP):长和这艘“商业航母”到底值多少钱?

对于长和这样的多元化综合企业,单一的市盈率(PE)或市净率(PB)估值法难以反映其真实价值。分部加总估值法是更合理的选择。我们可以将其理解为:把这艘航母的各个作战单元(港口、零售、基建、电讯等)拆开,分别评估其价值,再加总得出整体价值。

具体估值过程不表,禅兄在非常保守的估值倍数假设下,通过分部加总法得出的每股估值远高于当前市场交易价格,显示出显著的低估。

tips:估值过程中每一项业务都要与全球有类似业务的上市公司进行比较。

写在最后的话:

“如果你没有持有一只股票十年的准备,那么你连十分钟都不要持有它。”—— 这句话来自沃伦·巴菲特,但禅兄也可以引用李嘉诚先生的经营哲学:“不疾而速”。

长和的这份2025年中报,完美地诠释了什么叫做“不疾而速”。在充满挑战的全球宏观环境下,它没有追求惊人的增速,而是稳扎稳打,优化资产结构(如英国电讯合并),提升核心业务的盈利能力,并维持着无懈可击的财务纪律。

市场的短期反应往往是非理性的,它看到了“百亿亏损”的表象,却忽视了“基本溢利增长11%”和“派息增加3%”的实质。对于寻求长期、稳定回报的价值投资者而言,长和如同一艘在风浪中稳健航行的“诺亚方舟”。当市场因一时的风雨而恐慌抛售时,或许正是登上这艘方舟的最佳时机。

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”