最近,紫金矿业的股价真叫一个火!看看行情:从8月底的20元出头,一路飙到9月初的25元区间,9月8日收盘在24.64元,两周内涨幅超20%,交易量天天过300万股。这波热潮咋来的?不光是大宗商品涨价的东风,更藏着公司金铜双核驱动的硬实力。今天咱们就扒扒这家矿业龙头的底牌,看值不值得上这趟车。

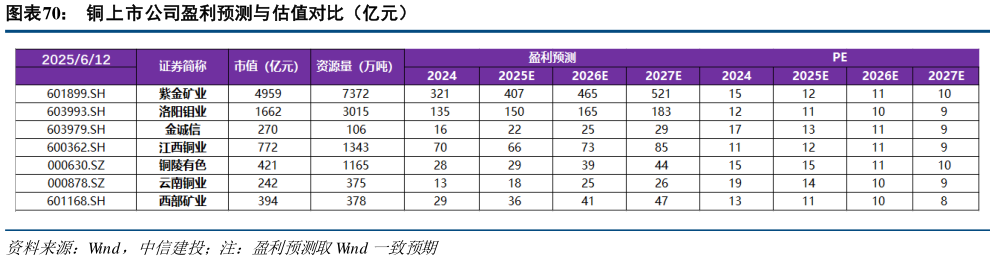

先瞅瞅这张铜业版图对比图——来自中信建投的报告,清晰展示了紫金在铜企中的龙头地位。利润预测上,紫金稳稳领先同行,为啥?卡莫阿铜矿、塞尔维亚Timok这些巨无霸项目正火速爬产,今年铜产量预计再增15%!金价高位盘旋,铜价受益电力需求爆发,双引擎推力十足。

机构为啥这么捧场?华泰证券最新研报直接点名紫金Q2业绩"亮瞎眼",单季净利创历史新高。分拆黄金业务上市更是大杀器——紫金黄金国际整合了海外7座大矿,光加纳Akyem一年就产金9吨多!国信证券算过账:2026年黄金权益产量能冲53吨,比现在翻倍。这波操作,估值不重估都说不过去。

再说说基金动向。华创证券这张图揭示玄机:加仓主力早就盯上紫金,重仓股变局里它常驻前排。为啥?资产负债率54.89%(申万宏源数据),低于行业平均,但人家玩的是逆周期并购——哈萨克斯坦RG金矿刚拿下,年产量5.5吨,成本才796美元/盎司!自主勘探更狠,上半年新增金储量34.5吨,找矿成本只有同业零头。这不叫挖金,叫印钞机!

产能释放才是真底气。铜端:西藏巨龙二期年底投产,卡莫阿冶炼厂上线后年出50万吨阳极铜。金端:山东海域金矿2026年量产,黄金分拆上市敲钟前,产能红利就够吃三年。民生证券预测,2025-2028年铜金产量复合增12%,现在PE才17倍(华泰数据),比山东黄金的24倍便宜太多。量价齐升下,股价天花板在哪?不敢想!

我的结论?紫金矿业是条真龙,金铜双翼硬扛周期,分拆上市引爆估值重构。当下24元区域,逢回踩就是黄金坑——商品牛市远未结束,产能爬坡才刚开始。攥紧筹码,等风来!

#炒股日记# #复盘记录# #强势机会# #股市怎么看# #收盘点评#

$紫金矿业(SH601899)$ $江西铜业(SH600362)$ $西部矿业(SH601168)$