长线忍受痛苦,短线接受遗憾,做波段的就要学会和自己的愚蠢和解。

01| 8月阿尔法调仓

上一篇上证指数还在3600点,这一篇就成了3800点拉锯,短短1个月而已。是我的文字更新太慢,还是行情上涨太快呢?

上证指数从8月5号站上3600点后,快速突破3700点、仅仅17天后的8月22日便冲上了3800点。不同的是3888.6点以后,终于在9月的第一周迎来了像样的调整,9月4日最低点下探至3732点,大约155个点的调整(截至2025-9-5)。

8月初我说,指数站上3600点,意味着上了一个新的台阶:冰箱门打开了。即是说,后续的空间打开了。对于下半年的市场我们可以高看一眼。但空间的打开并不代表没有波动。甚至某种意义上,随着两融余额的加速上升,意味着波动的加剧。

市场的演绎并没有脱离我的判断。这样的急跌,是否改变你的信仰呢?

8月,结合半年报,基于财务质量和行业景气度的再平衡,对于微胖阿尔法组合的持仓做了一个全面的复盘后,进行了较大幅度的调仓换股。调仓是对于长期阿尔法和短期贝塔辩证思考的结果。

8月1日微胖阿尔法整体仓位:98%。按照动态持仓大小排序如下:茅台35%、阿里21%、洋河16%、美团13%、海康7%、美的4%、再鼎2%、科创50(1%)。

9月5日微胖阿尔法整体仓位:99%。按照动态持仓大小排序如下:茅台24%(减仓)、阿里20%、美团14%(加仓)、新易盛11%(新增)、洋河10%(减仓)、康方5%(新增)、胜宏4%(新增)、美的4%、海康3%(减仓)、再鼎3%(加仓)、港股非银2%(新增)、科创50(1%)。

除了依旧保持了港股恒生科技龙头(阿里、美团)的主力持仓外,调仓的变化有三:

1.适度降低业绩低增或负增长公司的仓位(茅台、海康、洋河)

2.增加了供给需求端深刻变革且业绩反转在即的公司(康方、再鼎)

3.增加了业绩高增长且未来需求尚有爆发空间的公司(新易盛、胜宏)

上述三个变化,基本代表了三种不同类型的公司,以及三份不同类型的半年报。举例如下:

第一种类型:(茅台、海康、洋河)

【贵州茅台】2025 年半年报。25H1公司实现营收894 亿元,同比+9.1%,归母净利454 亿元,同比+8.9%。2Q25 公司营收、归母净利分别为388 亿元、186 亿元,同比分别增7.3%、5.2%。

25H1分析:

1)Q2收入端环比降速,现金流及合同负债表现承压。2)产品结构上以茅台酒为主要贡献,系列酒承压。3)公司归母净利率为47.8%,同比降0.9pct。

略有遗憾的是面对白酒行业的下行周期管理层在量和价之间选择了保量牺牲价,能够理解,并不赞同。当然,茅台依旧是个好公司。洋河则是报表出清快速释放压力,是一个很好的观察行业底部调整期是否走出的标的。

第二种类型:(康方、再鼎)

【康方生物】2025年半年报。2025年H1收入14.12 亿元,同比+37.75%;商业销售14.02 亿元,同比+49.2%)。主要得益于卡度尼利

(PD-1/CTLA-4)和依沃西(PD-1/VEGF)首次纳入医保目录适应症以及新获批适应症带来的销售贡献。2025 年上半年研发开支7.31 亿元,同比+23%,上半年亏损5.88 亿元。

重点管线:

1)依沃西:HARMONi-A 最终分析显示OS 取得统计学意义,海外进展顺利;2)卡度尼利国际临床启动,IO耐药肺癌数据即将发表;3)IO2.0+ADC2.0 战略加速推进。公司总计拥有50 多个在研创新项目,销售团队扩张至1200 余人,康方生物跨入Biopharma(生物制药) 行列。

基本逻辑:

1)需求侧:未被满足的临床需求,巨大的专利悬崖缺口(2024年全球销售超50亿美金的大药中,2030年专利到期或临期的产品销售金额接近2000亿美金)带来的MNC的BD热情高涨(25年上半年超过500亿美金的BD,已接近24年全年);

2)供给侧:2022年康方二代PD1(肿瘤免疫治疗基础)与Summit就依沃西单抗达成50亿美元的授权协议。2024年依沃西单抗以显著优势击败K药(过去两年药王-帕博利珠单抗)。近10年中国药企首次进入临床的原研创新药数量4382个(美国4009个、欧洲2084个、日本460个),2024年704款原研中国创新药首次进入临床,居全球第一。中国创新药已迈过Deepseek时刻。

数据来源:方正证券研究所周超泽团队

第三种类型:(新易盛、胜宏)

【新易盛】2025年半年报。25H1营业收入104.37亿元,同比增长282.64%;归母净利润39.42 亿元,同比增长355.68%。25Q2单季度营收63.85 亿元,环比增长57.56%;归母净利润23.70 亿元,环比增长50.76%。

25H1分析:

1)Q2环比提升显著,单季度再创历史新高(800G产品海外客户份额提升+产品结构优化即从400G→800G切换)

2)25H1 公司归母净利润39.42 亿元同比大增+355.68%,得益于良率改善、800G光模块出货比重提升、费用控制能力提升。

3)海外需求持续上调,超大规模GPU集群的部署人工智能算力相关投资持续增长,且向800G/1.6T升级趋势明显。公司的1.6T 光模块、LPO 光模块等方案取得进展。预计产品结构也将从400G 为主、800G 为辅,升级到800G 为主,1.6T 和400G 为辅的结构。产品出货量、产品平均单价及产品速率均预计将继续提升。

说完三种类型的持仓公司报表。我们换个视角,从整个A股上市公司半年报角度来看,数据如下:

全A2025H1归母净利累计同比增速2.57%,相较2025Q1小幅回落;2025Q2单季度归母净利同比增速1.41%;

全A两非2025H1归母净利累计同比增速2.61%,相较2025Q1小幅回落;2025Q2单季度归母净利同比增速转负-0.14%。

也就是说,整个A股上市公司上半年盈利同比仅仅是微微增长,其中二季度的盈利增速甚至是小幅回落的。

从交易结构看,6月23日开启的上涨行情中,有以下两组数据:

6月25日 前300家公司的成交额6424亿,占比39%;

9月1日 前300家公司的成交额1.21万亿,占比43%;

显示这轮上涨中资金抱团现象明显且集中在大市值公司。

从PMI的角度看,8月制造业指数为49.4%,环比回升0.1%,显示制造业在微幅回升但总体还处在收缩区间。

从融资余额角度看,从6月3日的1.79万亿,快速增量到9月3号的2.27万亿,意味着短短3个月近5000亿增量(杠杆)资金入市。两融余额占流通市值比:2.51%。

综上所示,短期市场已经发生结构性轮动走势,交易以部分行业大市值龙头公司为主导的行情。同时机构和个人投资者大量买入ETF又强化了这个趋势。在经济弱复苏的背景下,杠杆资金的加快入市助推了行情的快速上涨。这是当下对于市场,对于半年报的认识。

理解了市场发生了什么。理解了上市公司半年报,再回到持仓公司,阿尔法组合调仓思路也就非常清晰了:

整体上优化了科技和消费行业的结构。通过增加具备长期阿尔法高增属性或潜力的公司提升组合进攻弹性的同时,仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

一句话总结:既要红缨子高粱,也相信光。

当然无论如何调仓,不变的也有三:

1.坚持先计划交易,然后再交易计划;

(杜绝盘中一时兴起的仓促交易)

2.坚持寻找价格和价值的显著差异;

3.坚持持有或买入有基本面支撑的行业龙头公司;

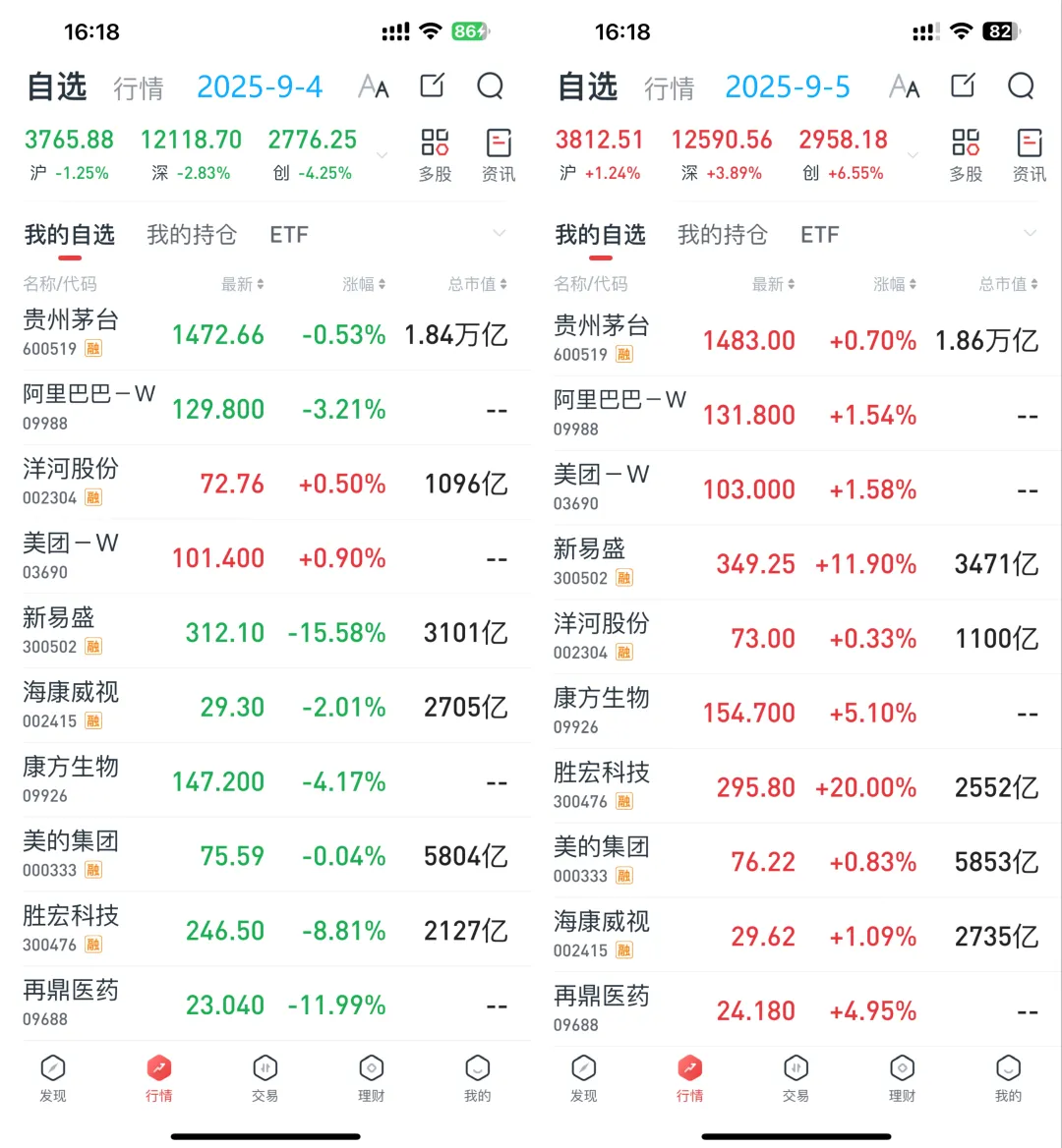

9月的第一周,还是持仓盈利波动较大的一周。

上图为周四(2025-9-4)和周五(2025-9-5)微胖阿尔法组合持仓单日涨跌变化:冰火两重天。最近1个月确实上涨太快,3800点这个位置调整一下对于后续市场的走势是非常健康的。

同时,如此大幅的波动,又是一个无比生动的案例。考验我们对于持仓公司价值的判断、考验我们对于市场波动(价格涨跌)的理解。

比如,躲过周四新易盛15.58%的大跌,必定和周五11.90%的大涨无缘。正如躲过胜宏周四8.81%的下跌,注定会错过周五20%的涨停一样。

同样的,在半年报公布后,我既吃下了上周五美团单日12.55%的大跌,却也享受到了本周一阿里巴巴单日18.50%大涨的快感。只是因为我都在场。

要想躲过下跌,上涨时大概率不在场;同理,不想错过上涨,也就很难躲过下跌。

从来就没有所谓的完美选择。

长线忍受痛苦,短线接受遗憾。做波段的就要学会和自己的愚蠢和解。

02| 贝叶斯主义

如果说8月最大的改变,就是在茅台和新易盛之间,选择了既要红缨子高粱,也相信光。

2020年以来,我都以价值投资的理念作为指导自己投资的基础。尽管如此,即便是一个完美的理论也并不能解决实践中的所有课题。

最近引起我思考的课题有两个:

一是高仓位:交易决策难度提高

熟悉的朋友皆知,我从去年9月24以来一直都是”相对重仓、伏击守候、适度止盈“的原则。今年6月23日以来更是90%以上的高仓位运行。高仓位意味着,如果要调仓换股,必须要卖掉部分持仓,才能买入另一部分持仓。这相当于要做两次交易决策,常识来看决策次数越多、决策质量便会下降,错误的概率也就越高。万幸的是,21年以来我的白酒慢慢买成了重仓,经过四年下跌的白酒成为了组合中的类债券资产:茅台股息率(TTM)3.36%和洋河股息率(TTM)8.84%。为我调仓换股提供了丰富的子弹。尽管如此,交易损耗、交易决策质量依旧是课题。

二是买点:单边上涨趋势下买点执行较难

我曾将价值投资概括为一句话:用40块钱的价格买100块钱价值的东西。实际操作中,我的交易体系一般从60元就开始阶梯式(3-4个买点)买入未来(通常为3年后)值100元的东西。相当于估算内在价值后打6折、55折、5折、45折买入。这样的交易体系,在熊市或是宽幅震荡市中非常好用。本质上是越跌越买的左侧交易。但在单边上涨趋势的行情里,往往很难执行。

比如新易盛,看完半年报预告后我对其内在价值的评估为4000亿±10%(约400元)【假设2027E能够实现150亿归母净利的前提下】。买点依次设置为:260→240→220→200。在8月20日当日我以240的价格买入后,趋势加速后买点越来越远,只能以270的价格进行了第二次买入。包括胜宏的建仓也是,8月28日看完报表估完值,当天有212的价格出现,结果参加了一个开心的生日会结束后一看,将近20厘米的涨停-收盘价格259。一下子贵了1折以上。

趋势行情中,很少有从容的左侧买入机会。所以对于买点的设置和执行是一门学问。

刚好最近看到了贝叶斯主义的论述,引起了我极大的思考兴趣。

贝叶斯主义是统计学中一个重要学派。与之相对应的是频率主义。他们本质上是两种完全不同的看待概率的思想。

频率主义认为,概率是客观存在的一个常数,可以通过长期观测或者是大量的重复性实验来找到这个常数。

贝叶斯主义则认为概率是主观的,且是个随机变量。是未知的、不确定的。如何找到这个概率分布呢?先有一个先验的判断,然后结合新增的信息或是反馈来确定一个后验的分布。这个后验的分布就成为下一轮的先验判断。然后再去结合新的信息得到更新的后验分布。如此反复,便可以无限逼近这个概率分布。

举例说明:

某只股票历史上涨概率60%(先验概率),当季报显示营收超预期(新证据),贝叶斯主义投资者会调高上涨概率(后验概率),而频率主义者仍坚持60%的客观概率。

如果我们把投资,看做一个关于概率的游戏。价值投资者和趋势投资者信奉不同的理念,有着不同的方法论。两种投资哲学都存在一定的BUG。

价投的BUG在于,个人所掌握的信息是有限的,你看到的价值未必是真价值,也有可能是价值陷阱。而趋势交易的BUG在于滞后性,以及很多的假信号。对于各自的BUG,常规应对思路是,价投者以掌握更多信息为第一要义,比如挖掘财报三张表的勾稽关系,又比如尽可能离所持有公司越近(最典型的是巴菲特直接进入董事会参与创造价值)。趋势交易者以开发系统,用真趋势带来的加速段去填补此前产生的很多假信号带来的亏损。

尽管如此,无论如何挖掘信息,对于价值的判断依旧可能会出错。比如在洋河的自由现金流预测上我的判断就错了。趋势交易者同理。

各自的终极解决方案是,价投讲究安全边际即打折买入。本质上是对自己价值判断错误的风险补偿。趋势交易则对交易纪律有更高的要求。确保趋势结束时严格按照信号离场。本质上是对趋势反转的止盈(或止损)。顺便说一句,这也是为什么量化交易模型胜率较高的原因。

我最近看到一个优秀基金经理的观点,令我耳目一新:

她认为,如果把价值投资和趋势投资比作投资哲学的两端,在这两头的中间地带其实是非常宽广的,藏着很多方法论。贴上鲜明的标签,有时候只是为了传播的方便,我们听到的方法论都还是比较极致化的。但是大佬们的投资并不极端,而是充满自由度和弹性的。很可能是处在“价投”和“趋势”的某个中间位置。

这个事情还可以从另一个角度理解。

从公司基本面(财报、管理、核心竞争力)角度出发,通过选择被市场低估的优质公司,进而归纳到整个行业或者市场,这叫自下而上。反之,如果把整个视角放在整个宏观层面(经济周期、政策导向、利率变化)、再细化到行业和选择具体公司,这叫自上而下。这两种投资思路并不是非此即彼的。

说到底,价值投资和趋势投资。只是自己给自己贴的标签。我们常见的错误在于经常把结果当成原因。在事情的结果上用力过猛,却在决定事情的原因上避重就轻。

换个角度理解,世界并不是非黑即白的二极管。在黑和白之间存在广阔的中间地带。

开放的心态,不断的学习。这正是人工智能大模型的迭代方式。

我知道你很着急,但你先别急。

我知道你不信,但你可以先倾听。

我知道你未必赞同,但你可以试着理解。

允许一切发生,才是破除我执、执我,最终到达无我之境。

对于市场,不报不切实际的幻想(比如只涨不跌),但树立坚定的信念(比如经济终将复苏,优秀企业终究穿越周期)。

所以老子道德经的智慧,就是“一个圈两个反(返)”。所谓的越阴就越阳,越长就越短,越涨就越跌。越想赚钱,就越赚不到钱。越快就越慢。慢就是快。the worse,the better。

贝叶斯主义和朱子所讲“穷理以致其知,反躬以践其实”实则有异曲同工之妙。

短线空头的遗憾在长期,长线多头的遗憾在短期。

世间万物皆是朴素的辩证法。

#【悬赏】2025中报揭幕!谁把握住机遇?##社区牛人计划#$新易盛(SZ300502)$$贵州茅台(SH600519)$$阿里巴巴-W(HK|09988)$

价值投资信奉者,诚心码字,点赞随缘~

愿你在这里遇到更好的自己~