A股三大指数今日集体大涨,截止收盘,沪指涨1.24%,深证成指涨3.89%,创业板指涨6.55%。沪深两市成交额23047亿,较上一交易日缩量2396亿。行业板块大部分收涨,固态电池概念爆发,电池、能源金属、光伏设备、风电设备、电源设备板块涨幅居前,两市仅有银行、保险板块下跌。个股方面,上涨股票数量超过4800只,107只股票涨停。

9月4日,《电子信息制造业2025—2026年稳增长行动方案》(下称《方案》)印发。在优化产业布局,改善产业结构方面,《方案》提出,在破除“内卷式”竞争中实现光伏等领域高质量发展,依法治理光伏等产品低价竞争。引导地方有序布局光伏、锂电池产业,指导地方梳理产能情况。支持人工智能、先进存储、三维异构集成芯片、全固态电池等前沿技术方向基础研究。此外,中国汽车工程学会将于2025年9月10-11日在北京召开《固态电池材料评测用模具电池装配方法》等10项固态电池团体标准送审审查会及《硫化物全固态电池硫化氢产气量评价方法》等5项标准项目启动会。

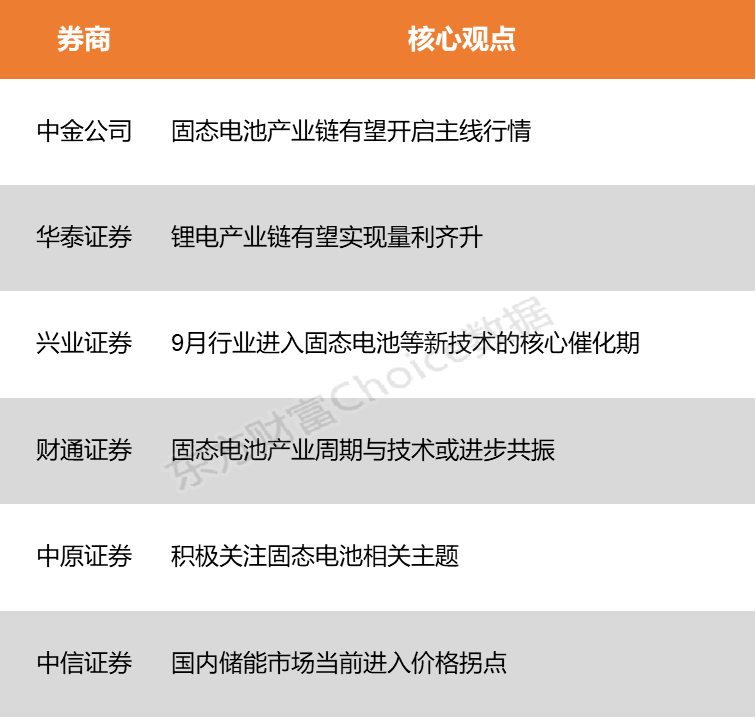

中金公司指出,固态电池发展趋势明确,伴随2025年头部厂商中试线逐步落地,2026年量产线建设将持续突破,固态电池产业链有望开启主线行情,相关布局的电池、材料、设备厂商有望迎来斜率向上投资机会。华泰证券表示,需求向好+“反内卷”支撑价格,看好锂电产业链实现量利齐升。

中金公司:固态电池产业链有望开启主线行情

固态电池凭借其较高的安全性及能量密度优势,在新能源车、低空及消费电子等领域具备广阔的应用前景。固态电池有望在eVTOL及消费电子领域率先实现规模化量产,推动固态电池规模化降本,然后在动力领域逐步量产装车。据测算2030年全球固态电池出货量将达到808GWh,其中预计全固态电池有望于2027年实现技术定型和小规模量产,2030年实现商业化量产、需求量有望超150GWh。固态电池发展趋势明确,伴随2025年头部厂商中试线逐步落地,2026年量产线建设将持续突破,固态电池产业链有望开启主线行情,相关布局的电池、材料、设备厂商有望迎来斜率向上投资机会。

华泰证券:锂电产业链有望实现量利齐升

需求向好+“反内卷”支撑价格,看好锂电产业链实现量利齐升。该机构认为,国内大储需求向好,美国储能下半年迎来抢装,锂电产业链行业景气度持续向上。“反内卷”大基调下,该机构预计电池及材料环节后续降价空间有限,叠加旺季下产能利用率提升,看好锂电材料环节Q3盈利改善。

兴业证券:9月行业进入固态电池等新技术的核心催化期

新能源作为制造板块中前期滞涨较多的行业,有望迎来追求收益弹性的资金进行“高切低”配置;9月行业进入固态电池等新技术的核心催化期;“反内卷”政策高度重视、库存+产能周期底部明确、筹码出清较为彻底,行业正处在对利空钝化、对利好敏感的阶段。一旦有超预期政策和新技术催化落地,整个板块的修复空间和斜率较为可观。

财通证券:固态电池产业周期与技术或进步共振

2025年以来,固态电池技术持续获得突破,多家车企计划于2027年左右开始搭载全固态电池,行业产业化进程加快。随着中试线的陆续落地以及锂电扩产周期的重启,设备企业基本面有望持续改善,继续看好产业周期与技术进步共振。

中原证券:积极关注固态电池相关主题

四季度建议重点关注三条投资主线:一是伴随“反内卷”推进和系列政策持续实施,总体有利于细分领域行业龙头,积极关注产业链细分领域龙头企业。二是长期注重研发投入、市场占比逆势提升,且具备成本优势企业。三是积极关注固态电池相关主题投资机会。

中信证券:国内储能市场当前进入价格拐点

从各家电池厂25H1业绩会交流看,今年以来头部电池厂订单饱满、产能紧缺,部分头部厂家2026年储能电池订单已接近排满。根据SMM储能消息,25Q2澳洲、东欧等地户储起量率先推动50/100Ah小电芯涨价3-5分/Wh,后进入25Q3后280/314Ah电芯陆续涨价1-2分/Wh,且头部厂家国内储能系统价格近期开始见底回升,长期通缩的国内储能市场当前进入价格拐点。从产业价值分配来看,预计电池厂及头部集成商将率先获得增量收益,2025年国内储能业务有望摆脱过去“不赚钱”的局面,盈利进入修复通道。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)