A股三大指数今日集体大涨,截止收盘,沪指涨1.24%,收报3812.51点;深证成指涨3.89%,收报12590.56点;创业板指涨6.55%,收报2958.18点。沪深两市成交额23047亿,较上一交易日缩量2396亿。

行业板块大部分收涨,固态电池概念爆发,电池、能源金属、光伏设备、风电设备、电源设备板块涨幅居前,两市仅有银行、保险板块下跌。个股方面,上涨股票数量超过4800只,107只股票涨停。

锂电、固态电池概念股集体爆发,赣锋锂业、上海洗霸、先导智能等多股涨停。

光伏、储能板块表现强势,通润装备、锦浪科技等涨停,锦浪科技20CM涨停。

CPO、PCB等算力硬件股反弹,新易盛、中际旭创等涨超10%,胜宏科技涨停再创历史新高。

银行、保险等少数板块下跌。

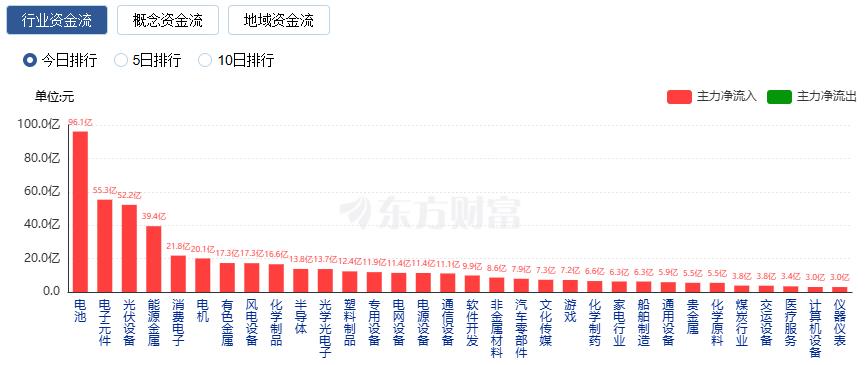

行业资金流向:96.09亿净流入电池

行业资金方面,截至收盘,电池、电子元件、光伏设备等净流入排名靠前,其中电池净流入96.09亿。

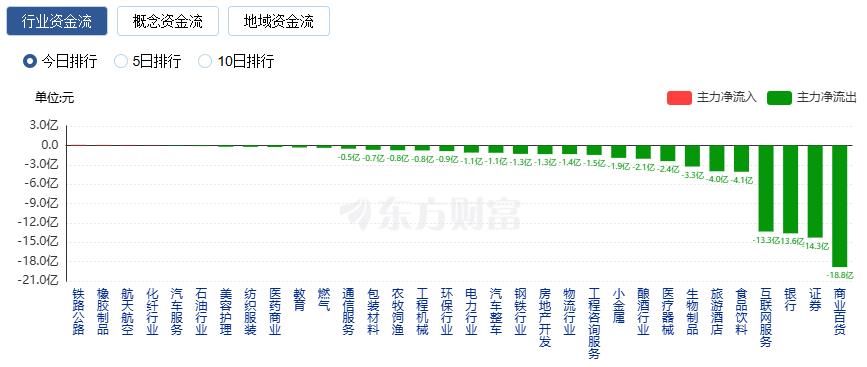

净流出方面,商业百货、证券、银行等净流出排名靠前,其中商业百货净流出18.85亿元。

今日要闻

当地时间9月4日,美国总统特朗普宣布,美政府将对未将生产转移至美国的半导体企业进口产品征收关税。他强调,若企业在美投资或有建厂计划,则可豁免关税。

释放体育消费潜力“20条”:到2030年体育产业规模超7万亿

9月4日,国务院办公厅对外印发《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》,提出6方面20条重点举措。《意见》明确提出到2030年,培育一批具有世界影响力的体育企业和体育赛事,体育产业发展水平大幅跃升,总规模超过7万亿元。

华为三折叠屏手机Mate XTs非凡大师正式发布,售价为17999元至21999元,将于9月12日正式开售。已有多家上市公司参与到三折叠手机的研发和生产中。

央行今日将操作1万亿元买断式逆回购 专家:不排除本月还有加量续作可能

9月4日,人民银行公告,为保持银行体系流动性充裕,2025年9月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。东方金诚首席宏观分析师王青指出,9月5日将有10000亿元3个月期买断式逆回购到期。由此,央行明日开展10000亿元买断式逆回购操作,相当于本月3个月期买断式逆回购等量续作。本月还有3000亿元6个月期买断式逆回购到期,预计央行9月还会开展一次6个月期买断式逆回购操作,而且不排除加量续作的可能。

利空突袭!刚刚暴跌!美股AI明星股业绩爆雷!超级巨头也遭抛售

当地时间9月4日,受财报爆雷影响,全球软件行业新势力Figma股价在隔夜美股盘中一度暴跌超21%。其最新公布的财报显示,今年第二季度营收为2.496亿美元,同比增长41%,不及华尔街分析师预期。投资者质疑Figma的业绩以及未来展望可能无法支撑该公司远高于软件股同行的估值水平,选择大举抛售。另外,美股AI明星股C3.ai股价一度暴跌超11%。分析指出,C3.ai股价暴跌的主要原因是公司最新发布业绩不及预期且多项财务指标引发市场担忧。

机构观点

中信建投:储能已走出自己的增长曲线,仍将超预期落地

中信建投研报指出,储能是电新行业增速最快、投资性价比最高的板块之一,但近期市场表现一般。我们认为预期差主要在于:量的方面,市场认为中东等地项目的快速释放无法持续,今年全球光伏装机增速减缓亦将影响储能增速。而随着时长的增长,以及独立储能的崛起,储能已走出自己的增长曲线,仍将超预期落地。利的方面,市场认为中东等地竞争激烈,不存在超额利润,而以近期沙特项目PCS为代表,优势环节仍将具备超额利润。户储板块进入淡季,四季度需求有所下滑,但近期欧洲电价有所上涨,亚非拉市场出货亦有所回复,看好节后户储板块基本面回暖。总之,从行业空间以及估值来看,储能是电新行业投资价值最高的板块之一,值得重点关注。投资建议:1、大储全球爆发,PCS成为最受益环节;2、头部集成商维持高竞争力,订单斩获频频;3、户储有望回暖,工商储等新产品起量。

华泰证券:龙头提高分红比例应对周期下行,煤炭板块投资仍围绕红利逻辑

华泰证券研报表示,尽管2025年上半年受煤价下滑影响,煤炭板块公司盈利普遍承压,但是上市公司普遍维持或增强了分红。其中中国神华、山西焦煤实施首次中期分红,首钢资源则进一步提升中期分红比例到76%,也侧面反映动力煤和焦煤龙头对于行业长期稳定发展的信心。在下半年煤价维持较高区间震荡的预期下,板块投资仍将围绕红利逻辑,高长协销售的动力煤龙头能保持较好的销售兑现及盈利稳健,现金流充沛趋势不改,而美联储降息预期的升温则将进一步催化相关高股息率公司的配置价值。

中泰证券:第三季度有望迎来医疗器械板块阶段性拐点

中泰证券研报表示,国内医疗器械行业依然处于快速发展阶段,短期医保控费在医疗器械领域可能带来负面影响,但依然看好创新驱动下的全球化发展,当前时间点预计多重负面影响正在充分释放,2025年第三季度有望迎来器械板块阶段性拐点。持续看好:1.国产企业在政策扶持以及创新驱动下,竞争力不断提升;2.看好全球化布局完善,海外市场持续突破的标的;3.重视AI医疗、脑机接口等主题投资机会。

广发证券:半导体板块利润环比提升明显,中长期趋势向好

广发证券研报表示,从资产周转的角度来看,2025年第二季度半导体板块存货周转天数、应付账款周转天数和应收账款周转天数均环比下降,2025年第二季度半导体板块资产周转效率实现全面提升。随AI浪潮推动云侧和端侧持续创新,各板块经营面持续向好,半导体产业链各环节盈利能力有望进一步提升。

中金公司:美国经济最大风险仍是“类滞胀”,需警惕潜在风险溢出

中金公司研报认为美国经济最大风险仍是“类滞胀”。在关税与移民政策双重作用下,短期内需求与供给均受抑制,中期则可能形成结构性通胀。消费信心下降、企业投资意愿下降、以及债市信号的背离,都已显现出“类滞胀”的特征。政策层面,美联储降息可能带来短暂缓冲,但难以改变结构性因素。历史经验表明,“滞胀”并非单纯的周期性现象,而是政策、结构与市场预期共同作用的结果。在这一背景下,需要警惕美国经济的潜在风险溢出,以及金融市场可能因此面临的波动。

中信证券:畜禽周期震荡,布局龙头和细分成长赛道

中信证券研报表示,2025年下半年猪价震荡偏弱,继续观察产能去化进展,新估值范式下,继续推荐强创现和分红能力的头部企业、通过并购/创新仍能实现增量的公司。后周期景气持续,继续推荐饲料白马股,动保优质标的。种业推荐大单品趋势向好、市占率不断提升的公司。宠物食品需求稳健,继续推荐食品龙头。其余成长赛道中,继续推荐: 1)功能糖龙头;2)蓝莓龙头。