半年报点评写了没几天,码字太多,计划员工持股计划单独写,这次有两个新药推进,一并看。

正好医药魔方有个数据,目前国内ADC的推进效果,单独看恒瑞,对比其他药企,从体量和质量上,一骑绝尘,其实百济在ADC上稍弱些,当然百济其他方面强的多。

第一个是附条件上市的1811,后面HER3,CD79b,c-met都是临床比较快的,医药魔方也标注了较高的BD可能性。

恒瑞是真快,老药企这么高效率,其他家怎么卷得过。这么说吧,一旦恒瑞经营性现金流增速再上一个台阶,后面要么并购,要么海外临床开始烧钱,到那时候,才真正准备和百济贴脸开大。

回到正题。

SHR2554,口服EZH2抑制剂,23年1月的突破性疗法,外周T细胞淋巴瘤国内占比高于西方国家,数据确实不错。有名字了,泽美妥司他片,我也记不住,习惯记代号,用于既往接受过至少1线系统性治疗的复发或难治外周T细胞淋巴瘤成人患者附条件获批上市,短期内竞争格局还可以。

重点是恒瑞之前不太关注非实体瘤方面,从目前临床看,后续布局多起来了。

然后是HRS9531,GLP-1/GIP双重受体激动剂,拟开发用于超重/肥胖及相关合并症、以及2型糖尿病等适应症的治疗。迄今为止,HRS9531已开展多项临床试验,超过2000名中国受试者接受了HRS9531治疗。

7月份获得积极顶线结果,减重效果明显,不良事件主要是肠胃道。海外,这款双靶点激动剂已经授权,就是那笔业内狂抄笔记的newCo其中一个。

短期这个药的竞争不算拥挤,1-2年内市场拓展跟上的话,应该收获可以。

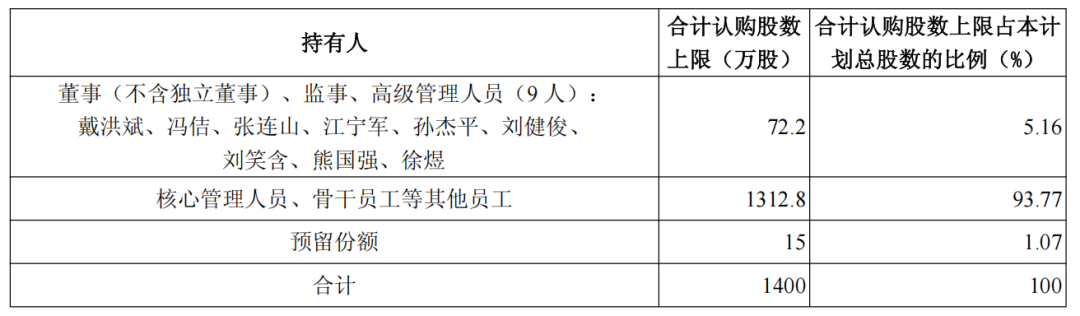

说说员工持股计划。很多人纠结股价低相当于白送,这是另外一种奖金,业绩干得好,该送就得送,激励员工努力干活。活儿干好了,股东跟着沾光。

拟通过非交易过户等形式受让股份,30.95元/股,从员工角度,价格有吸引力。

覆盖面广,核心骨干员工占比93.77%,戴洪斌升任副董事长,刚来的冯佶接棒总裁,也在持股计划中,团队更稳定。

最重要的考核指标,对比下2024版的要求,均有提升,其实创新药营收要求提升正常,但是IND和NDA的要求都提高,明显对自身创新药研发和上市的信心增强。

创新药收入25年达到153亿,26年345亿,27年585亿元,大约保持25%增速,这个增速对应恒瑞的体量,很猛。

新分子获批,三年分别是17,+18,+19。

NDA上市,则是7,+8,+5。

瞎猜个小白最爱的数据,市盈率。

27年创新药营收585亿,授权收入先不考虑,半年仿制药收入是61.9,全年给个110亿,27年算个80亿,665亿的总营收,净利率20%公平算133亿利润。

38倍市盈率不过分吧,对应市值5000亿。这里还有几个假设条件,对外授权收益没了,没有任何里程碑分成,海外仿制药收入不增长了。

这什么概念?话不多说,就这。

$创新药ETF(SZ159992)$$恒瑞医药(SH600276)$$创新药(BK1106)$

#【悬赏】2025中报揭幕!谁把握住机遇?#

#社区牛人计划#