重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,昨天上午 9 点 45 分那大盘走势,真是让人捏把汗!上证指数又卯着劲冲 3889 点这个关键压力位,眼瞅着就要冲过去了,结果跟做梦突然醒了似的,愣是没上去。

收盘的时候收了根带长下影线的阴线,最关键的是量能明显缩了 —— 这说明啥?多空双方都在那儿观望呢,谁也不敢轻易动手。

今天大盘指定还得再冲 3889 点这道坎。要是能放量冲过去,后面说不定还能接着震荡往上走;可要是还是冲不过去,那大概率要走出个上升三角形的形态。等这个形态走到头的时候,就是 A 股该选方向的关键时刻了,咱可得盯紧了!

对了,昨天午后机器人板块突然就炸了,不少股友估计都看懵了吧?这到底咋回事呢?听分析的人说,是有些机构传出来的消息 —— 好几家龙头公司跟特斯拉开了个会,特斯拉对明年机器人产业给的预期特别乐观。这消息一出来,整个板块瞬间就热起来了!

在一堆机器人概念股里,拓斯D这家公司值得咱好好看看。它主要就是做工业机器人和自动化应用系统的,而且手里的牌还不少 —— 人形机器人、工业母机、飞行汽车、光伏、机器视觉这些热门概念它都沾边,光看这配置,就知道技术实力和市场竞争力都不弱。$拓斯达(SZ300607)$

咱再扒扒它的财报。2024 年二季度,这公司净利润还有 3581 万元,可到了 2025 年二季度,就降到 2873 万元了,同比跌了 20%。

估计不少人一看这数就慌了:“这公司是不是不行了?” 别急着下结论!虽然利润降了,但同期公司的现金流反而更给力了,这说明人家经营其实挺健康的。

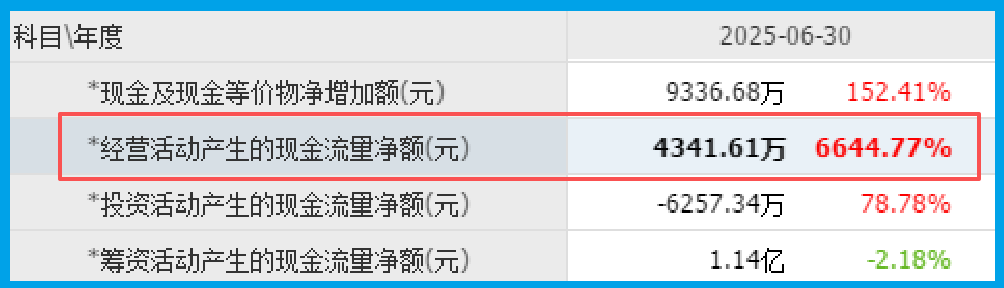

2025 年二季度,净利润才 2873 万元,可卖机器人实际收到的现金净额却有 4342 万元,同比涨了 6645%。我问问大伙儿,要是你自己开公司,你觉得是账面上的数字好看重要,还是真金白银拿到手里实在?答案肯定是后者啊!

所以今年二季度,这公司不仅收到的现金比净利润多不少,同比还涨了一大截,这明摆着经营能力在变强,账上有钱,生产经营自然顺顺当当。

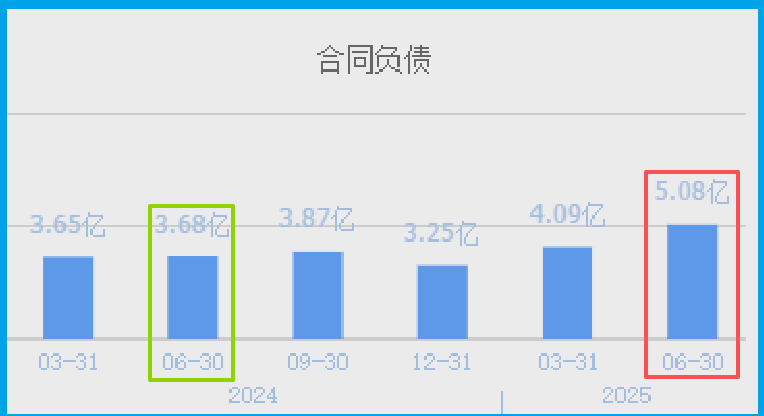

再往深了看,它能这么稳,主要是因为客户订单涨得厉害。2024 年二季度,公司的合同负债(也就是收到的订单钱)才 3.68 亿元,2025 年二季度直接飙到 5.08 亿元,同比涨了 38%!订单多了可不是小事,这意味着后面业绩肯定有保障,等着慢慢释放就行。

因为收到客户的订单出现了增长,管理层在报告期内还顺势扩大了生产,提高了产能。

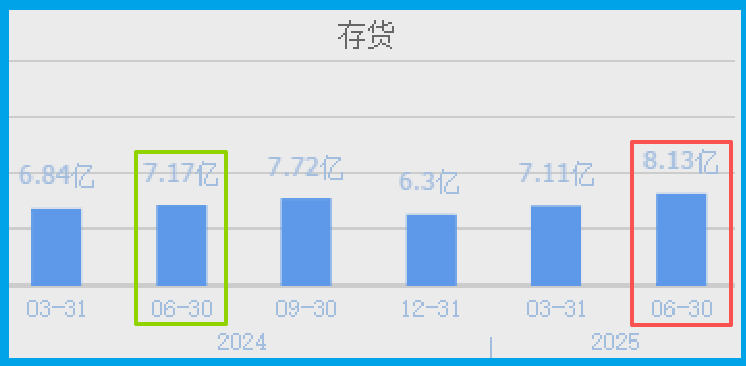

2024年第二季度,公司的存货只有7.17亿元。到了2025年第二季度,这家企业的存货就达到了8.13亿元,同比增长了13%。

存货里包括了生产机器人的原材料、产成品和半成品,把这些存货卖出去,加上毛利润,就是企业的营业收入。因为公司存货增长是由于客户订单增加带来的,所以这些存货不仅都能被卖掉,而且公司未来净利润也将出现增长。

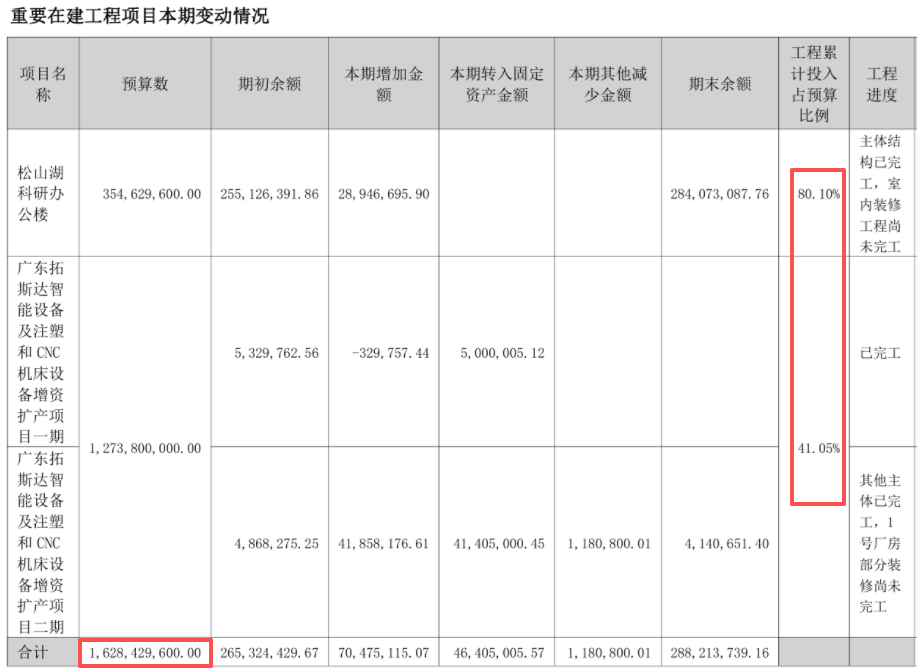

看完了存货情况,咱们再来分析一下公司的在建产能。

目前,这家企业有三个生产项目在建设中,这些项目的预计投资总额超过了16亿元人民币。

和公司的现有产能进行对比后财官发现,如果这些在建项目全部竣工的话,公司的产能与生产能力将提高两倍以上,这为企业未来的业绩增长打下了坚实的基础。

通过进一步分析财官发现,这三个在建项目的工程进度已经超过了60%。后续管理层只需要再投资6亿元人民币,这些项目就都能竣工了。

而在报告期内,这家企业短期内能够动用的货币资金加上交易性金融资产(也就是闲置资金购买的理财)超过12亿元,这些钱能够完全覆盖预计投资的尾款,说明这些在建项目对管理层来说没有任何资金压力。

通过以上分析我们了解到,在2025年第二季度,虽然这家企业的净利润出现下降,但同期公司的现金流能力却得到增强。而且由于企业处于高速发展阶段,公司收到客户的预付款大幅增长,管理层顺势调整生产,扩大产能,所以我们有理由相信这家企业未来很可能会迎来业绩的快速增长。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?##【悬赏】2025中报揭幕!谁把握住机遇?#

如果给上市公司的竞争力从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能够维持在C级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。