最近很多博主都在以15年的牛市,来判断这一轮行情的牛顶,

比如认为两融余额/总流通市值=2.6%,距离15年大顶的5%以上还差不少,所以还远没到顶,

我过去也一度被这个思维带进去,但仔细思考一下,我发现问题并没有任何意义,

今天主要是想拆解一下里面的逻辑悖论,

首先作为普通投资者,是否需要知道牛顶在哪?

答案是完全没必要,

你经历过07年的6124,你就会理所当然的期待15年万点不是梦,

你经历过15年的5178,你就期待下一轮至少上五千,

你会发现每次猜顶都是错的,

你假定散户还没进场,还会继续进场给你抬轿子,但这些或许只是一厢情愿而已。

每一轮牛市都能1:1复现?天真~

因此很多经济学家和券商分析师都说散户还没大规模入场,所以会继续涨涨涨,

这种避开不谈基本面,纯粹基于博弈流动性的牛市观点,挺误导人的。

其实不管是哪一派的投资者,都不需要知道这一轮牛顶是多少。

因为左侧投资者,4000点以上基本就不会买宽基了,现在手里比较多的都是一些局部的低估值资产,

就算接下来牛顶崩了,他们的持仓也未必会崩,大致就和21年之后的银行股类似,科创50这些涨到天上,和他们也没啥关系,

右侧的话看趋势,就算有人告诉他牛顶是8000点,它没看到趋势打破之前,8000点也不会卖。

还有一种就是我这种类型,做大类资产配置的,

我是海内外ETF、黄金、美债、大饼都配,

今天我的全天候账户新高了,但不是因为A股,而是因为黄金大涨,

就算A股牛市跌下来,也影响不到我的持仓,

有没有牛市,我都是一样该吃吃该喝喝,平淡如水,

即便这样,今年也可以轻松有不错的收益,

…………

所以你会发现,牛顶是多少点完全不重要,重要的是你的交易体系是怎么样的,

因为你的投资体系越稳定,你就不会去羡慕别人的收益,

就好比左侧投资者不会去赚右侧投资者的钱是一个道理,各自盈利的周期是不同的。

所以说这些核心想表达什么,

做左侧的,知道什么时候“估值高了”比什么时候“指数到顶”要重要,

做右侧的,知道什么“板块”是主线,比什么时候“指数到顶”更重要,

……

再说回行情,今天大A成交量2.78万亿,盘中继续绿翻红,这几天的老剧本了,

市场依旧是冰火两重天,6成股票上涨但4成股票下跌,银行股这段时间持续震荡、抛售,似乎进入了熊市。

说明市场风偏显著走向叙事股,银行股获利了结转向其他板块,

有的人觉得自己在红利里躲牛市了,虽然银行板块乏力,但我还是认为,银行股≠红利股,保守型投资者可以去寻找替代方向,但不要因为上涨去改变自己的风偏,

如果接下来基本面没法实现论证的话,原先受益于流动性的行业也会是风险极高的行业,

所以回归到市场“情绪常态化”的板块并没什么错的,

至于什么是市场情绪常态化,人话说就是泡沫比较小,估值相对合理的板块,

怎么看估值相对合理呢?

我们就以百度和寒武纪对比为例,

百度7、8月期间市值基本没变,维持在2500亿左右,目前市值不到寒武纪一半,而ai芯片市占率是寒武纪的2.5倍,研发投入是寒武纪的10倍,

相比之下,寒武纪市值近两月则从2000亿市值涨到6000亿,

百度市盈率8.5倍,而寒武纪市盈率543倍,

都做ai芯片,百度还附送每年30亿净利润的搜索引擎,可以确保它不会倒闭~

而寒武纪市值=2.5×百度

正因为寒武纪在科创板,情绪为先,而百度在港交所和纽交所,业务多元,宏大叙事没那么“纯”,就出现了一个天价一个白菜价的现象,

这种情况我们尽量避开宏大叙事,理性去比较一下,就知道哪些是有泡沫,哪些是相对理性的资产了。

那有人说了,除了丐帮这种,还有什么是非泡沫化的方向,

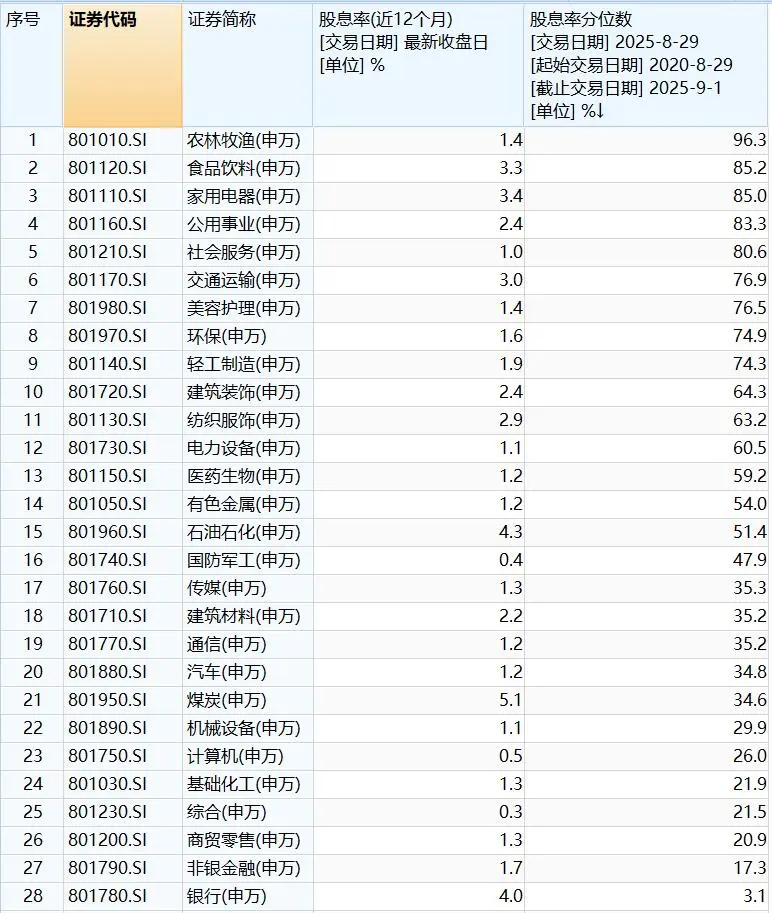

如图,虽然银行股息率有4%依旧尚可,但历史分位只有3.1%,相对而言太低了,因此可能未必就能凸显价值了,

如图,目前股息率五年分位数最高的板块,

一个是农林牧渔,目前股息率分位96.3%,处于历史极低的位置,代表选手牧原股份(股息率4.21%)

一个是食品饮料,目前股息率分位85.2%,股息率3.3%,代表选手贵州茅台(股息率3.5%)

一个是家用电器,目前股息率分位85%,股息率3.4%,代表选手美的集团(股息率5.4%)

一个是交通运输,目前股息率分位81%,股息率3.0%,代表选手顺丰控股(股息率4.4%)

其实恒生科技里的腾讯也可以算进去,腾讯的回购+分红也有2.6%左右

这种组合,就是典型的非泡沫化保守型组合,这些标的都是明显的“旧”经济,和科创50的新经济一比,想象故事自然就是小得多。

但后续流动性退潮的时候,自然也不至于被市场暴打,大概就说这些。