$国轩高科(SZ002074)$ 、 $先导智能(SZ300450)$ 、$赣锋锂业(SZ002460)$

投资要点

固态电池作为下一代动力电池技术的核心方向,正迎来产业化关键拐点。2025年是固态电池从实验室走向商业化的重要里程碑,随着技术突破和政策支持,我们预计固态电池将在2027-2030年期间进入快速增长期,成为新能源赛道的核心增长极。本报告深入分析了固态电池行业的发展前景和投资机会,其中选择并重点评估了宁德时代(300750)、国轩高科(002074)、先导智能(300450)、赣锋锂业(002460)等龙头企业的竞争优势和投资价值。

核心观点:

• 固态电池有望成为下一个爆发点,预计2025年全球市场规模达29亿元,2030年突破2500亿元,CAGR超过60%

• 宁德时代凭借全产业链布局和技术领先优势,成为固态电池龙头的概率最大,其次是先导智能、赣锋锂业、国轩高科紧随其后。

• 2025-2026年是固态电池中试线密集落地期,设备环节率先受益,先导智能作为全球唯一具备全固态电池整线交付能力的设备商,订单已开始爆发

• 赣锋锂业在硫化物电解质领域具备成本优势,自主研发的"锂渣直接硫化"工艺使硫化锂成本降至18万元/吨,较行业平均低43%

• 国轩高科全固态电池量产线已通过工信部验收,预计2027年第三季度实现量产,能量密度达402Wh/kg

一、固态电池行业分析:技术突破与产业变革

1.1 固态电池定义与技术优势

固态电池是采用固态电解质的锂离子电池,与传统液态锂电池相比,其核心区别在于用固态电解质替代了液态电解质和隔膜。固态电解质具有更高的热稳定性和电化学稳定性,理论上可适配更高能量密度的正负极材料体系,并实现更高的本征安全性。

固态电池的主要优势体现在三个方面:

1. 高能量密度:固态电池理论能量密度可达500-700Wh/kg,远超液态电池的350Wh/kg上限。宁德时代硫化物全固态电池单体能量密度已突破500Wh/kg,较当前主流液态锂电池提升超40%。丰田计划到2025年将固态电池能量密度提高到现有锂电池的两倍以上,达到450Wh/kg。

2. 高安全性:固态电解质不可燃,从根本上消除了液态电池的起火爆炸风险。热箱测试中,固态电池性能可维持至190℃,彻底消除电解液燃爆风险。国轩高科的G垣准固态电池在安全性方面表现出色,即使3mm钢针穿刺,依然保持"不起火、不爆炸"。

3. 长循环寿命:固态电池结构简化使电池系统能量密度提升20%以上,循环寿命可达1000次以上。QuantumScape的原型电池在15分钟内即可充满电,并在1000次充放电循环后仍保持95%的能量保持率。部分聚合物固态电池循环寿命已突破2000次。

1.2 技术路线与产业化进程

固态电池技术路线主要分为硫化物、氧化物和聚合物三大类,各具特色:

从产业化进程看,固态电池发展呈现清晰的阶段性特征:

• 短期(2025年):全球固态电池出货量将达36GWh,市场规模约29亿元。凝聚态电池(半固态)已量产,硫化物全固态电池研发团队扩充至1000人,20Ah样品进入试制阶段。多家企业计划实现半固态电池量产,并规划在2027年前完成全固态电池工程化验证。

• 中期(2025-2030年):全固态电池逐步开启批量量产阶段。宁德时代、比亚迪、丰田等企业计划在此期间实现全固态电池量产或示范装车。国轩高科预计5年之内可将准固态电池推向市场。

• 长期(2030年以后):全固态电池大规模商业化阶段。预计到2035年,全球全固态电池的渗透率将逼近10%。宁德时代预计在2030年前后才能实现真正的商业化或规模化。

1.3 市场规模与增长预测

固态电池市场潜力巨大,根据行业研究机构预测:

• 短期(2025年):全球固态电池出货量将达36GWh,市场规模约29亿元。中国市场将占据全球约35%的产能。全球固态电池市场规模预计为29.57亿美元(约合人民币213亿元),预计到2033年将达到136.84亿美元,年复合增长率为21.11%。

• 中期(2030年):全球固态电池出货量将超过614GWh,市场规模超2500亿元,渗透率突破10%。中国产能占比有望超过50%。另一预测显示,固态电池市场规模将从2025年的1.5亿美元增长到2034年的19.4亿美元,年复合增长率为33.1%。

• 长期(2035年):固态电池市场年度复合增长率为30%,至2035年达500GWh,其中硫化物全固态电池占比约41%,半固态电池占比约33%。到2037年,固态电池市场规模预计将达到122.2亿美元,年复合增长率超过35.3%。

从应用领域看,新能源汽车将是最大的应用市场,预计到2030年占比超过60%。储能系统、消费电子以及低空飞行器(eVTOL)、人形机器人等新兴领域也将为固态电池带来广阔市场空间。2025年国内硫化锂需求量达1.2万吨,同比增加300%,头部企业产能利用率超90%。

1.4 产业链分析

固态电池产业链包括上游原材料、中游电池制造和下游应用三个环节:

上游原材料:

• 固态电解质材料:主要分为硫化物、氧化物和聚合物三大类。硫化物电解质的主要原材料是硫化锂(Li₂S),约占全固态硫化物固态电池成本的30%以上。目前硫化锂价格高达200-400万元/吨,制备成全固态电池后,仅电芯的成本已高达5-6元/Wh,是传统液态锂电池成本的4-5倍。

• 正极材料:主要包括高镍三元材料和富锂锰基材料。富锂锰基正极材料成本较三元低15%,在成本方面具备优势,且适配全固态电池高电压需求,技术优势明显。

• 负极材料:主要包括硅基负极和锂金属负极两种技术路线。硅基负极材料的主要成分是纳米硅粉和碳材料,成本较传统石墨负极高约30%,但能量密度显著提升。

• 关键金属资源:固态电池产业链对锂、锆、硫等关键金属资源的需求正在快速增长。随着金属锂负极应用,锂资源需求翻倍。锆材料受益氧化物电解质需求,东方锆业、三祥新材等企业迎来发展机遇。

中游电池制造:

• 电池制造工艺:主要分为干法工艺和湿法工艺两种路线。干法电极技术大幅提升生产效率,减少溶剂使用,是固态电池生产的核心工艺。国轩高科全球首条全固态干法电极产线已投产,生产成本较湿法工艺降低45%,能耗减少60%。

• 关键制造设备:包括干法涂布机、辊压机、等静压设备、叠片机等。先导智能作为全球唯一具备全固态电池整线交付能力的设备商,其固态电池设备订单占比已突破30%,成为公司业绩增长的关键引擎。

下游应用:

• 新能源汽车:是固态电池最大的应用市场,预计到2030年占比超过60%。国轩高科的G垣准固态电池已应用于eVTOL、新能源汽车及人形机器人,续航里程可达1000公里。

• 储能系统:固态电池的高安全性使其在储能领域具有广阔应用前景。

• 新兴领域:低空飞行器(eVTOL)、人形机器人等新兴领域也将为固态电池带来新的增长点。孚能科技已向头部人形机器人、物流无人机企业送样全固态电池,为低空经济、具身智能等新兴领域提供高性能解决方案。

二、固态电池概念龙头企业分析

2.1 宁德时代(300750.SZ)

技术先进性:

宁德时代在固态电池领域布局全面,技术路线多元。公司已建成全球首条20Ah硫化物全固态中试线。宁德时代的硫化物全固态电池实验室能量密度达500Wh/kg,已出样并通过针刺测试,安全性优异。公司还布局了凝聚态电池(半固态)技术,已实现量产。

发展潜力:

宁德时代在固态电池领域的发展潜力巨大。公司硫化物全固态电池研发团队扩充至1000人,20Ah样品进入试制阶段,计划2027年实现小批量生产,目标能量密度500Wh/kg以上。公司长期技术壁垒稳固,凝聚态电池(半固态)已与理想汽车签订2026-2028年供应协议,2025年半固态电池出货量预计达15GWh。

市场地位与占有率:

宁德时代作为全球动力电池龙头,市场地位稳固。公司全球动力电池市占率高达37%,2025年Q1固态电池业务营收占比已升至12%。公司海外市场拓展顺利,已与多家国际车企建立合作关系。宁德时代匈牙利工厂(100GWh)、西班牙合资公司(与Stellantis合作)将于2025-2026年投产,设备国产化率或达60%。

性价比与财务表现:

截至2025年9月1日,宁德时代A股股价为306.18元,涨幅10.37%,总市值13959.71亿元。港股股价为424.2港元,涨幅4.17%,总市值1.93万亿港元。公司海外订单稳步增长,2025年Q1宁德时代、南都电源、阿特斯、天合储能等均签订了澳大利亚储能相关项目订单,其中宁德时代与Quinbrook合作推出的全球首款8小时长时储能电池EnerQB将在澳大利亚全境落地总规模达3GW/24GWh的项目集群。

市场热度:

宁德时代作为固态电池领域的领军企业,市场热度极高。公司在固态电池领域的技术突破和产能布局备受市场关注。随着固态电池产业化进程加速,宁德时代有望充分受益,预计股价上涨空间较大。公司已获宝马、大众长单,半固态电池成本较欧洲竞品低38%,能量密度达360Wh/kg。

2.2 先导智能(300450.SZ)

技术先进性:

先导智能是全球锂电设备霸主,在固态电池设备领域技术领先。公司已打通了全固态电池量产的全线工艺环节,实现了从整线解决方案到各工段的关键设备覆盖。公司的固态电池设备已进入欧、美、日、韩及国内头部电池企业供应链,并交付了各工段的固态电池生产设备,开始陆续获得重复订单。公司的干法电极设备市占率超50%,整线解决方案覆盖宁德时代宜宾基地。

发展潜力:

先导智能在固态电池设备领域的发展潜力巨大。全球固态电池产能规划2025年达50GWh,对应设备需求75-100亿元。先导智能作为全球唯一具备全固态电池整线交付能力的设备商,有望占据15%市场份额,对应订单11-15亿元。公司2025年固态电池设备订单爆发,获得宁德时代、SK、LG等头部客户的大额订单,其中宁德时代28亿元固态电池产线订单(2026年交付)成为重要支撑。

市场地位与占有率:

先导智能是全球唯一提供固态电池整线设备的厂商,覆盖干法/湿法电极、涂布、叠片等全流程。公司在固态电池设备领域的市场地位突出,市占率超70%。2025年上半年,固态电池设备成为锂电设备行业增长的核心驱动力,先导智能作为全球唯一具备全固态电池整线交付能力的设备商,其固态电池设备订单占比已突破30%,成为公司业绩增长的关键引擎。

性价比与财务表现:

2025年上半年,先导智能实现营收66.1亿元,同比增长14.9%,其中锂电设备营收45.5亿元,同比增长16.4%;光伏设备营收5.3亿元,同比增长32.0%;高毛利海外业务营收11.5亿元,同比增长5.4%。公司归母净利润为7.4亿元,同比增长61.2%;扣非净利润为7.3亿元,同比增长63.5%。截至2025年8月29日,公司股价上涨20.01%,表现强劲。

市场热度:

先导智能在固态电池设备领域的领先地位和订单增长,使其成为市场关注的焦点。公司固态电池设备订单预计2025年达4-5亿元,2025年1-5月订单达4-5亿元,客户涵盖SK、LG、丰田等,预计2025年全球固态设备市场规模70亿元,2029年增至269亿元(CAGR 40%)。分析师预测公司2025年归母净利润为10.57-15.40亿元(同比+269%-440%),固态设备收入占比突破10%。

2.3 赣锋锂业(002460.SZ)

技术先进性:

赣锋锂业在固态电池领域技术领先,是全球唯一同时掌握硫化物/氧化物/聚合物三大固态电池技术路线的企业。公司在硫化物电解质方面取得重大突破,自主研发的"锂渣直接硫化"工艺使硫化锂成本降至18万元/吨(行业平均50万+),较日本TDK低43%(2025年6月韩国SNE数据)。公司还具备锂金属负极技术,金属锂负极中试线已投产。

发展潜力:

赣锋锂业在固态电池领域的发展潜力显著。公司固态电池与储能业务放量,2025年Q1固态电解质营收同比+185%。公司赣锋循环一期项目已建成并逐步释放产能,其中电池级碳酸锂产线已达到设计产能,电池级磷酸铁产线进入产能爬坡阶段。公司已建成2GWh中试线,与大众等车企合作。

市场地位与占有率:

赣锋锂业是中国最大、全球第三大锂化合物生产商,市场地位突出。公司是国内硫化锂产能第一,采用锂辉石硫化锂一体化工艺,半固态电池良率2025年突破85%。公司还布局了丰富的锂资源,随着马里Goulamina项目、阿根廷Cauchari-Olaroz和Mariana项目的产能释放,赣锋锂业2025年自有矿权益产量将达10万吨,自供比例提升至60%左右,进一步增强成本竞争优势。

性价比与财务表现:

2025年上半年,赣锋锂业实现营业收入83.76亿元,同比下降12.65%;归属于上市公司股东的净利润-5.31亿元,同比减亏30.13%;归属于上市公司股东的扣除非经常性损益的净利润-9.13亿元,同比下降469.14%。虽然公司目前处于亏损状态,但随着固态电池业务的放量和锂资源自给率的提升,公司盈利能力有望改善。公司硫化锂产能逐步释放,赣锋硫化锂产品主含量≥99.9%、D50≤5μm,凭借高纯度、低杂质含量及优异的一致性,可满足市场需求。

市场热度:

赣锋锂业在固态电池领域的布局和技术突破逐渐获得市场认可,市场热度正在提升。公司2025年硫化锂需求量达1.2万吨,同比增加300%,头部企业产能利用率超90%。随着固态电池产业化进程加速,赣锋锂业作为硫化锂的核心供应商,有望充分受益,预计股价有较大上涨空间。公司已与卫蓝新能源签订5000吨硫化锂长单,毛利率达40%。

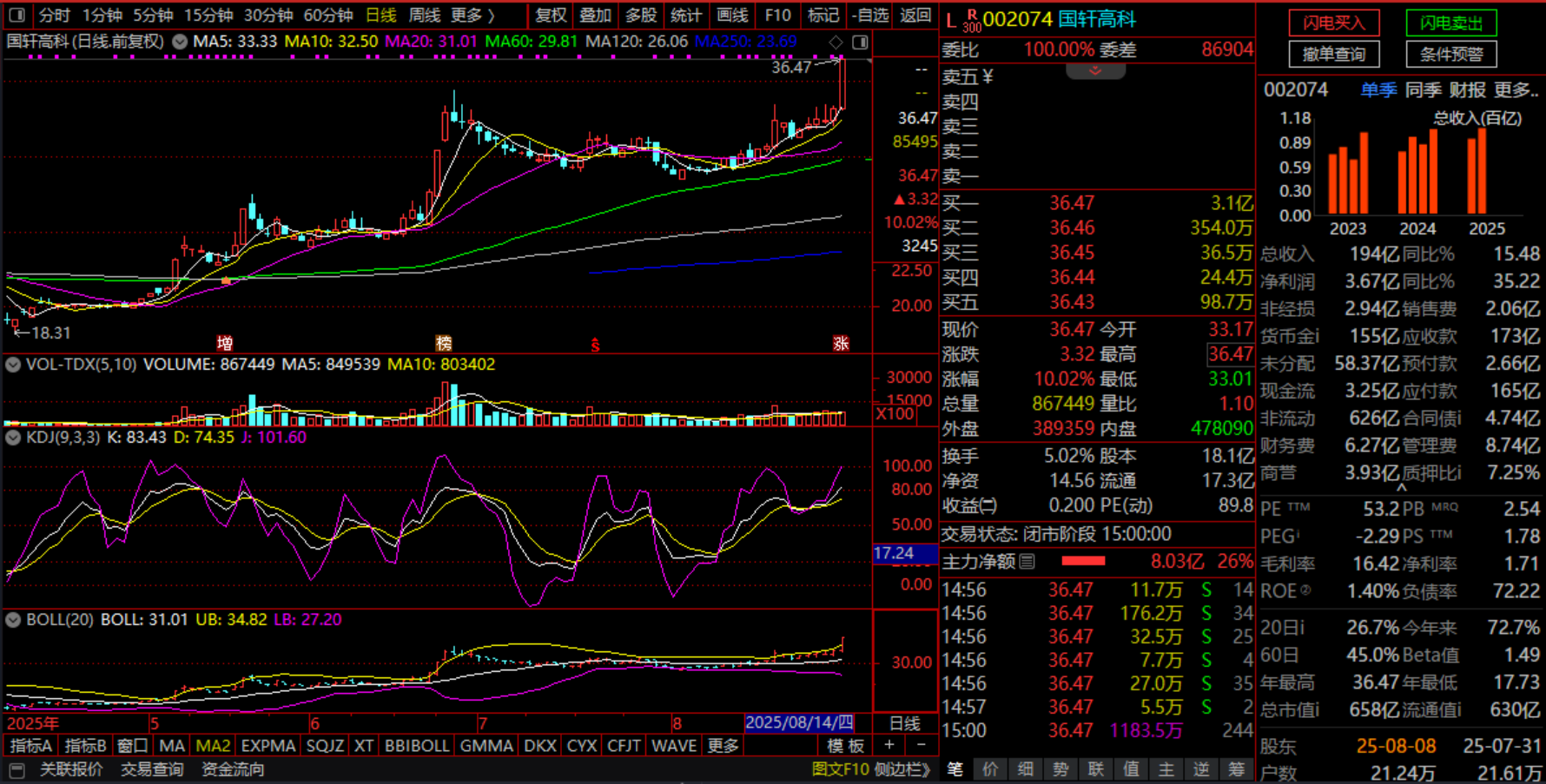

2.4 国轩高科(002074.SZ)

技术先进性:

国轩高科在固态电池领域技术实力较强。公司已建成0.2GWh全固态电池中试线,100%线体自主开发,设计产能达0.2GWh,通过高精密涂布等关键技术,实现高达90%的良品率。公司的金石全固态电池已进入预量产阶段。G垣准固态电池的电芯能量密度可达300Wh/kg以上,系统能量密度可达235Wh/kg以上。公司全固态电池量产线已正式通过工信部验收,能量密度达402Wh/kg,循环寿命达1,205次。

发展潜力:

国轩高科在固态电池领域的发展潜力较大。公司已规划建设12GWh准固态电池产线,搭载G垣准固态电池的"001"号样车总里程已经超过一万公里。公司合肥基地2GWh全固态产线已于2025年4月投产,搭载其电池的奇瑞星纪元2025年9月已交付。公司预计5年之内可将准固态电池推向市场。原计划2028年量产的全固态电池,因工信部资金支持提前至2027年第三季度量产。

市场地位与占有率:

国轩高科是全球动力电池装机量排名第八的企业,市场地位稳步提升。根据SNE Research统计数据,2025年上半年公司动力电池装机量同比增长85.2%,全球市占率为3.6%,较去年同期提升1个百分点。国内方面,中国汽车动力电池产业联盟统计数据显示,国轩高科动力电池装机量市占率提升至5.18%,排名第4。储能方面,根据ICC鑫椤资讯发布的数据,2025年上半年国轩高科储能电池出货量位居全球第7位。

性价比与财务表现:

2025年上半年,国轩高科实现营业收入193.94亿元,同比增长15.48%;净利润3.67亿元,同比增长35.22%;扣非净利润为7287.07万元,同比增长48.53%。公司现金流指标表现亮眼,上半年经营性净现金流为3.25亿元,同比增长80.35%,造血能力持续增强。公司还披露了新的扩产计划,拟在南京市投建江苏国轩20GWh新型锂离子电池智造基地,并在芜湖市建设年产20GWh新能源电池基地,前述两个项目投资金额均为不超过40亿元。

市场热度:

国轩高科在固态电池领域的突破受到市场高度关注,市场热度较高。公司2025年8月31日股价涨停创新高。随着固态电池产业化进程加速,国轩高科作为国内固态电池领域的领军企业之一,有望充分受益,预计股价上涨空间较大。公司已获大众MEB+平台认证,2025年固态营收目标占比15%。

三、结论与展望

3.1 行业前景总结

固态电池作为下一代动力电池技术的核心方向,具有高能量密度、高安全性和长循环寿命等显著优势,有望成为新能源赛道的核心增长极。2025年是固态电池从实验室走向商业化的重要里程碑,随着技术突破和政策支持,我们预计固态电池将在2027-2030年期间进入快速增长期。

从市场规模看,全球固态电池市场规模预计将从2025年的29.57亿美元增长到2033年的136.84亿美元,年复合增长率为21.11%。到2037年,市场规模预计将达到122.2亿美元,年复合增长率超过35.3%。中国作为全球最大的新能源汽车市场和锂电池生产基地,有望在固态电池领域占据重要地位。

从技术路线看,硫化物路线因其高离子电导率成为当前研发重点,宁德时代、丰田等企业在该领域投入巨大。氧化物路线和聚合物路线也各有优势,预计将在特定应用场景发挥重要作用。未来,多种技术路线将长期并存,互补发展。

从产业链看,固态电池产业链正在快速形成,上游原材料、中游电池制造和下游应用三个环节均涌现出一批具有竞争力的企业。产业链协同创新将成为推动固态电池产业化的关键因素。

3.2 龙头企业前景展望

宁德时代:作为全球动力电池龙头,宁德时代有望在固态电池领域继续保持领先地位。公司已建成全球首条20Ah硫化物全固态中试线,凝聚态电池(半固态)已实现量产。随着固态电池产业化进程加速,公司在技术研发、产能布局和市场拓展等方面的优势将进一步凸显。

先导智能:作为全球唯一具备全固态电池整线交付能力的设备商,先导智能将充分受益于固态电池中试线和量产线的密集落地。公司已获得宁德时代、SK、LG等头部客户的大额订单,其中宁德时代28亿元固态电池产线订单(2026年交付)成为重要支撑。随着固态电池设备市场规模扩大,公司业绩有望实现快速增长。

赣锋锂业:作为全球唯一同时掌握硫化物/氧化物/聚合物三大固态电池技术路线的企业,赣锋锂业在固态电池原材料供应方面具有独特优势。公司自主研发的"锂渣直接硫化"工艺使硫化锂成本降至18万元/吨,较行业平均低43%。随着固态电池产业化进程加速,公司作为硫化锂的核心供应商,有望充分受益。

国轩高科:作为国内固态电池领域的重要玩家,国轩高科全固态电池量产线已正式通过工信部验收,预计2027年第三季度实现量产。公司G垣准固态电池能量密度可达300Wh/kg以上,系统能量密度可达235Wh/kg以上。随着公司固态电池业务放量,有望进一步提升市场份额和盈利能力。

3.3 未来发展趋势预测

技术融合趋势:不同技术路线将相互融合,取长补短,形成复合技术路线,以满足不同应用场景的需求。例如,硫化物-卤化物复合电解质、氧化物-聚合物复合电解质等。

产业链垂直整合:为降低成本、提高效率和保障供应,固态电池产业链上下游企业将加强合作,形成垂直整合的产业生态。例如,电池企业向上游原材料延伸,原材料企业向下游电池制造拓展。

应用场景多元化:固态电池将从新能源汽车逐步扩展到储能系统、消费电子、低空飞行器(eVTOL)、人形机器人等多个领域,应用场景不断丰富。国轩高科的G垣准固态电池已应用于eVTOL、新能源汽车及人形机器人这三个方面。

全球化竞争加剧:固态电池作为全球新能源产业竞争的战略制高点,各国企业将加大投入,全球竞争将进一步加剧。中国企业在技术研发、产能规模和成本控制等方面具有一定优势,但也面临来自日韩美等国家企业的挑战。

政策支持持续加强:各国政府将继续加强对固态电池技术研发和产业化的支持,通过财政补贴、税收优惠、研发投入等多种方式,推动固态电池产业发展。工信部等部门密集出台《电动汽车用动力蓄电池安全要求》《锂离子电池编码规则》等政策,升级电池安全标准;2025年多部门联合"反内卷",通过监测价格、抽检一致性、叫停高息高返金融模式、推行"60天账期"等措施,推动行业回归理性竞争。

总之,固态电池作为下一代动力电池技术的核心方向,具有广阔的市场前景和发展潜力。随着技术突破、政策支持和市场需求的增长,固态电池产业将迎来快速发展期,为投资者带来良好的投资机会。但也没必要去追涨,如有回调整理的机会,可考虑逢底分次短线介入,中线布局,投资者应密切关注技术进展、产业链动态和政策变化,把握投资机遇,规避投资风险。