每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看中国巨石,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

全球玻纤行业领军者中国巨石(600176)正以强劲的业绩增长和战略布局,引领行业走出周期底部,迈向高质量发展新阶段。

01 公司介绍:全球玻纤领军者,高端产品定位清晰

中国巨石是全世界玻纤行业规模最大、品种规格最齐全的专业制造商之一。公司产品广泛应用于风电叶片、汽车轻量化、电子通信、节能环保等高端领域。

公司产能布局具有全球化特征,在浙江桐乡、江西九江、四川成都、江苏淮安、埃及苏伊士和美国南卡建有六大生产基地,实现了“以外供外”的国际化战略布局。

中国巨石通过持续不断的技术创新,在高性能玻璃配方、超大型玻纤池窑设计开发、智能制造和绿色制造等方面拥有世界一流核心自主知识产权,高端产品比例不断提升。

02 发展历程:三十年磨一剑,四次创业成就全球龙头

回顾中国巨石的发展历程,可谓是一部混合所有制改革的典范案例。

1993-2001年,公司打破国外技术封锁,跃升为国内技术装备最先进、生产规模最大的企业。1994年,第一座由中国人自主设计建造的池窑——年产8000吨中碱池窑拉丝生产线正式投产。

2002-2007年,公司将版图由浙江与江西拓展至四川,构成“稳固三角”。2006年,公司实现玻纤产能亚洲第一。

2008-2017年,公司放眼全球,挥师海外。2008年,公司年产60万吨玻纤生产基地建设完成,玻纤产能从亚洲第一上升为世界第一。

2018年至今,公司开启“智变未来”新阶段。2022年巨石桐乡智能制造基地落成,实现“热固粗纱、热塑增强、电子基布”三项全球第一。

03 财务数据:业绩大幅增长,盈利能力显著提升

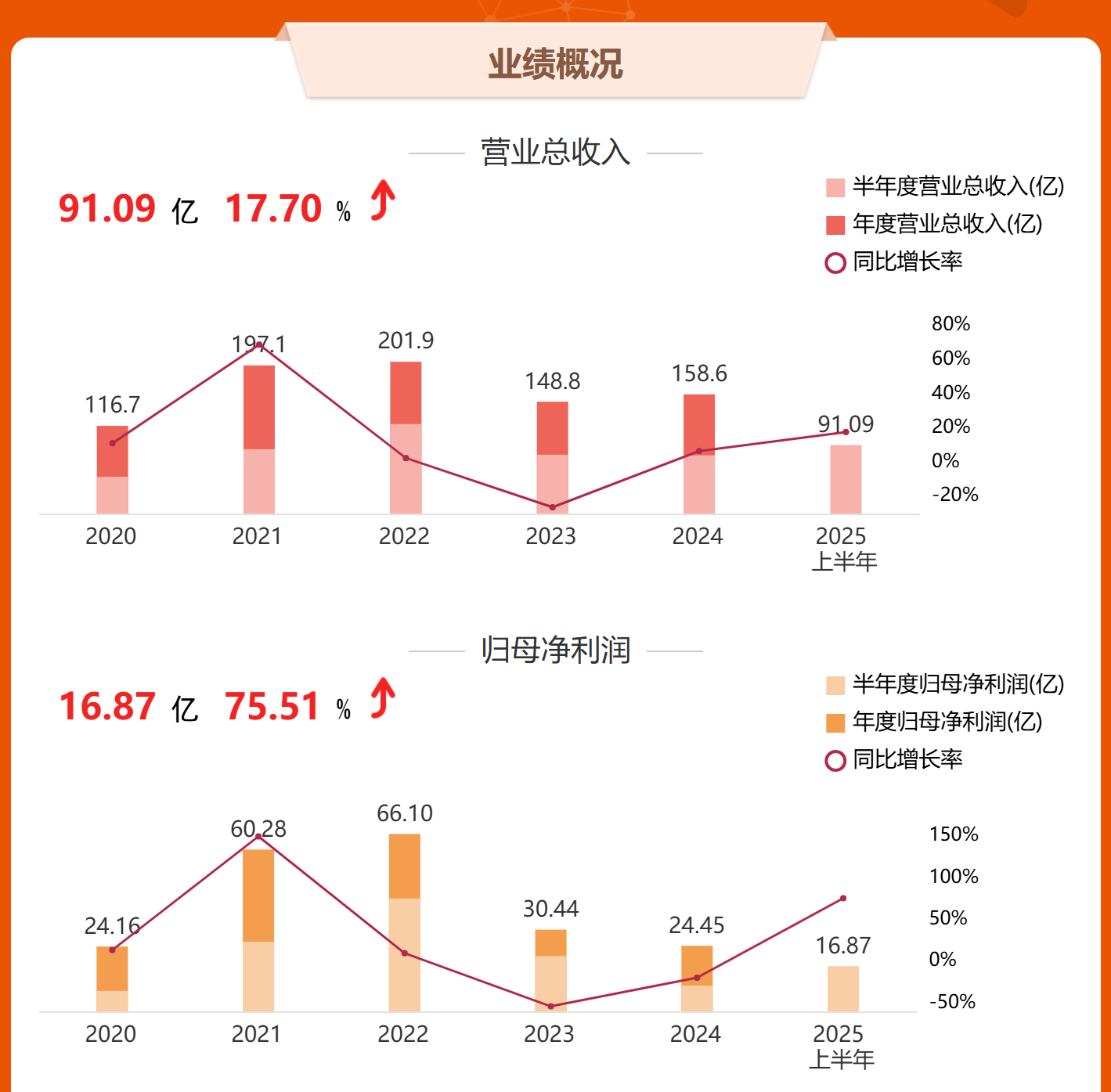

2025年上半年,中国巨石交出了一份亮眼的成绩单。

公司实现营业收入91.09亿元,同比增长17.70%;归母净利润16.87亿元,同比增长75.51%;扣非后归母净利润17.01亿元,同比大幅增长170.74%。

公司盈利能力显著改善,2025年上半年销售毛利率达32.31%,同比提升10.71个百分点。期间费用率下降至8.96%,同比下降1.29个百分点,体现了公司优秀的费用管控能力。

经营性现金流大幅改善,净流入14.4亿元,同比增长534.53%,主要系销售商品收到的现金和银行承兑汇票到期托收增加所致。

从单季度来看,第二季度实现营业收入46.30亿元,同比增长6.28%;归母净利润9.57亿元,同比增长56.58%。

04 涨停分析:多重利好催化,资本市场信心十足

8月29日,中国巨石涨停收盘,股价上涨10.01%,收盘价为15.61元。该股于上午9:25:03涨停,全天封住涨停时长4小时48秒,封板结构良好。

1、业绩超预期增长

涨停的首要原因是公司中报业绩超预期。净利润同比增长75.51%的亮眼表现,远超市场预期,凸显了公司作为行业龙头的竞争优势和盈利能力。

2、行业景气度提升

AI算力快速发展显著带动对高性能PCB和覆铜板的需求,尤其低介电系数电子布增量需求集中释放。同时日本日东纺公司宣布自2025年8月起全面上调玻纤产品价格20%,提振行业盈利预期及市场信心。

3、高端产品占比提升

公司产品结构持续优化,高端产品占比不断提升。特别是在风电市场和汽车热塑市场,销量提升明显。2025年上半年,公司实现粗纱及制品销量158.22万吨,同比增长3.95%;电子布销量4.85亿米,同比增长5.90%。

4、央企背景优势

公司最终控制人为国务院国资委,央企背景明确,这一身份使公司在获取资源、政策支持和跨境经营方面具有独特优势。

中国巨石正在迎来“周期反转”与“成长蜕变”的双重机遇。传统玻纤主业受益行业供需优化,风电、热塑等高端需求推动业绩强劲复苏,提供坚实的安全垫。

更关键的是,公司在电子布领域的高端化转型价值被市场低估。应用于AI服务器、5G通讯的低介电电子布正迎来爆发性增长,日本厂商提价20%进一步凸显巨石的竞争优势。

多家机构预测公司2025年归母净利润有望突破35亿元,对应市盈率仅16倍左右。随着公司从“周期制造”向“高端新材料”估值切换,中国巨石这座玻纤行业的“巨石”将继续屹立不倒,勇立潮头。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!