在投资市场中,很多投资者都会陷入一个误区:看到股票 PE(市盈率)高就避而远之,认为估值过高。但对于周期股来说,“高 PE” 往往是 “低估值” 的信号,这一反常识的逻辑,正是把握周期股投资机会的关键。今天我们就从牧原股份、紫金矿业这两个典型案例入手,拆解周期股的估值密码,同时聊聊半导体材料、铜等板块的投资机会。

一、先破后立:周期股的 “PE 悖论”,从牧原股份说起

提到周期股,牧原股份(猪肉板块龙头)是绕不开的经典案例。猪肉价格有明显的 “猪周期”(通常 4-5 年一轮),而牧原的股价、PE 与业绩的联动,完美诠释了周期股的估值逻辑。

1. 周期底部:高 PE≠高估值,而是 “业绩底部” 的信号

我们以 2018-2021 年的猪周期为例:

2018 年是猪周期底部,当时猪肉价格跌至低位,牧原股份的 EPS(每股收益)薄如纸片 —— 可能每股市盈只有 0.01 元。

按照 PE = 股价 ÷EPS 的公式计算:如果当时股价是 20 元,20÷0.01=200 倍 PE,看似 “估值高得离谱”,但这其实是 “业绩底部” 的特征 —— 不是股价太贵,而是当前利润太少。

此时的 “高 PE”,本质是市场对未来猪价反弹、业绩修复的预期。就像冬天里的树苗,看似枯萎,实则在等待春天的生长。

2. 周期上行:利润释放消化 PE,股价与估值反向走

2019 年之后,猪周期进入上行期,猪肉价格上涨,牧原的利润开始大幅释放:

随着 EPS 从 0.01 元飙升到 2 元、3 元,即使股价从 20 元涨到 60 元,PE 反而会从 200 倍降到 20 倍、10 倍。

复盘数据显示,2019 年 10 月后,牧原的 PE 从五六十倍快速消化至 5-10 倍,而股价却在这一阶段创下新高。

这就是周期股的核心逻辑:股价上涨的主升浪,往往伴随着 PE 的下降—— 利润增长的速度,超过了股价上涨的速度。

3. 周期顶部:低 PE≠安全,反而可能是 “见顶信号”

2020 年 3-4 月,牧原股价达到周期高点,但此时的 PE 已经降到 7 倍左右(低 PE)。很多投资者看到 “低估值” 想进场,却忽略了关键:

猪周期的顶部,猪肉价格已经见顶,未来业绩会逐步下滑。2021 年 Q3,牧原的 EPS 开始下降,但股价早在 2020 年就提前见顶。

周期股的 “低 PE” 在顶部出现时,往往是 “业绩顶点” 的信号 —— 此时进场,很可能接在 “业绩下滑” 的起点。

二、特殊的周期股:紫金矿业,10 年大周期下的 “周期成长” 陷阱

如果说牧原是 “短周期” 代表,那么紫金矿业就是 “长周期” 的典型。很多人觉得紫金 “不像周期股”,甚至把它归为 “成长股”,但本质上,它只是周期更长、业务更特殊的周期股。

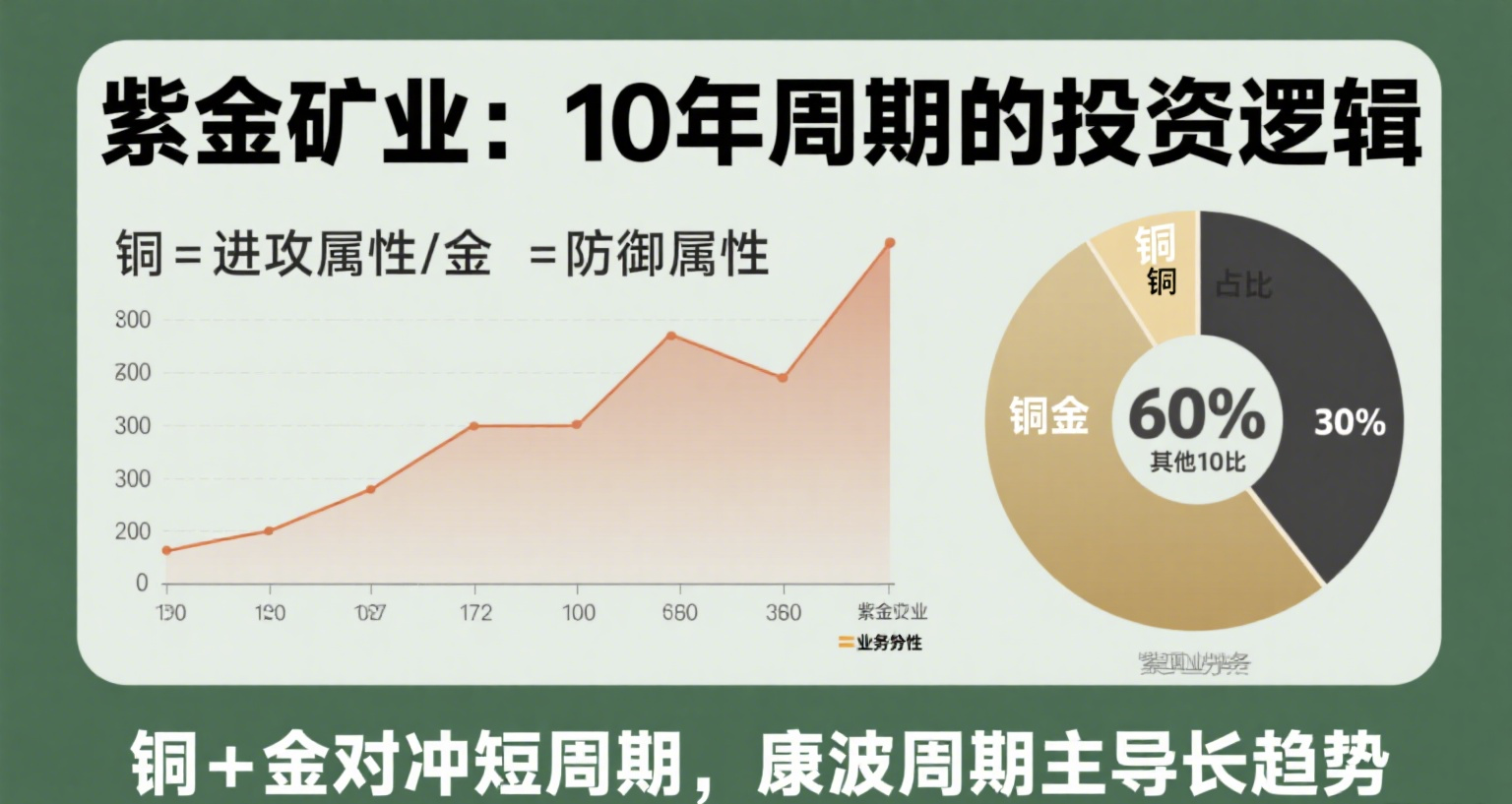

1. 业务对冲:铜 + 金,自带 “平抑周期” 的属性

紫金的核心业务是铜和黄金,这两种资产的属性刚好互补:

铜:进攻属性,与经济周期强相关 —— 经济扩张时,工业需求增加,铜价上涨;经济收缩时,铜价承压。

黄金:防御属性,与风险偏好、通胀强相关 —— 经济动荡、纸币贬值时,黄金作为 “避险资产” 价格上涨。

这种 “铜 + 金” 的组合,让紫金在短周期波动中更平稳,比如 2022 年经济下行时,铜价下跌,但金价上涨,部分抵消了业绩压力。

2. 周期更长:10-15 年的大宗商品周期,而非 4-5 年的猪周期

为什么紫金看起来 “不那么周期”?因为它的周期太长了:

猪周期是 4-5 年,而铜、黄金的周期是 10-15 年,甚至与 “60 年康波周期”(技术革命 + 资源周期)挂钩。

最近一轮黄金、铜的上行周期,从 2020 年开始,背后是 “全球纸币信用弱化” 的大逻辑 —— 各国央行放水,纸币贬值,实物资产(黄金、铜)的估值被重新定价。

从 2020 年到 2024 年,紫金股价不断创新高,不是因为 “脱离周期”,而是因为它正处在 10 年大周期的上行阶段,只是周期太长,让投资者误以为是 “成长”。

3. 未来机会:降息预期 + 子公司上市,估值还有抬升空间?

当前投资紫金,有两个关键看点:

第一,美联储降息预期。铜价与美元利率强相关 —— 降息会降低美元吸引力,推升铜价;同时,降息也会缓解经济压力,增加工业需求。2024 年 8 月,紫金月 K 线陡峭上涨,本质是 “抢跑降息预期”,类似 2023 年 4 月的行情。

第二,子公司 “紫金黄金国际” 上市预期。据披露,紫金黄金国际的估值可能达到 1600 亿(甚至 2000 亿),而这部分业务仅占紫金母公司利润的 16%。一旦子公司上市,市场可能会重新评估母公司的估值 ——“子公司值 2000 亿,母公司主体估值是否被低估?”

4. 风险提示:9 月美联储议息会议,短期或有波动

短期来看,紫金面临一个关键节点:2024 年 9 月 16-17 日的美联储议息会议。

如果会议释放 “推迟降息” 信号,之前 “抢跑降息” 的行情可能回调;如果释放 “维持降息预期”,则可能继续上行。

对于投资者来说,若当前仓位较重、盈利较多,可以考虑在会议前做 “大 T”(高抛低吸);若仓位较轻、能承受波动,也可以等待回调后加仓 —— 关键是根据自己的资金需求决策,而非盲目跟风。

三、拓展思路:除了有色,半导体材料也能抓周期机会

如果对有色的周期逻辑还不放心,或者之前没跟上有色行情,那么半导体材料(尤其是光刻胶)是另一个值得关注的周期方向。

1. 需求确定:2025 年半导体周期上行,光刻胶需求拉涨

半导体行业也有明显的周期(通常 3-4 年一轮),2025 年将进入新一轮上行周期:

随着 AI、汽车电子等需求爆发,晶圆厂扩产加速,光刻胶作为 “半导体制造核心材料”,需求会同步拉涨。

目前市场对 “2025 年半导体需求回暖” 已有共识,只是很多投资者还在观望 —— 此时布局,相当于提前把握 “周期上行” 的起点。

2. 避免 “超市式投资”:有独立判断,才能提高收益率

很多投资者之所以 “收益率上不去”,本质是 “没有独立判断”:听到别人说有色好就买有色,说半导体好就买半导体,最后持仓像 “超市” 一样分散,涨的时候赚不多,跌的时候全中招。

无论是周期股(牧原、紫金)还是成长股(半导体材料),核心是看懂底层逻辑:周期股看 “业绩反转预期”,成长股看 “需求增速”。

比如买半导体材料,要知道 “为什么 2025 年需求会涨”“当前估值是否反映了预期”;买周期股,要分清 “当前是周期底部还是顶部”—— 有了独立判断,才能避免 “追涨杀跌”。

四、最后提醒:宏观数据是周期股的 “导航仪”,别忽视基础学习

投资周期股,离不开对宏观数据的跟踪,比如周五晚上 8 点半公布的美国核心 PCE 数据(通胀数据):

核心 PCE 是美联储判断通胀的 “核心指标”,比 CPI 更重要 —— 如果数据低于预期(或符合预期 2.9%),说明通胀压力缓解,降息预期增强,对铜、黄金等资产利好;如果高于预期,可能打压降息预期,短期利空有色。

很多投资者觉得 “宏观数据难懂”,但其实基础数据(如 PCE、CPI、PMI)是周期股的 “导航仪”—— 比如跟踪铜价,要关注中国 PMI(工业需求)、美国 PCE(利率预期);跟踪猪肉股,要关注能繁母猪存栏量(供给)、猪肉价格(需求)。

未来如果想在周期股投资中持续赚钱,建议从基础宏观数据学起 —— 不用太复杂,先搞懂 “每个数据代表什么”“对自己持仓的板块有什么影响”,慢慢建立自己的判断体系。

周期股投资,本质是 “逆人性” 的游戏:别人恐惧(周期底部高 PE)时贪婪,别人贪婪(周期顶部低 PE)时恐惧。从牧原到紫金,从有色到半导体材料,逻辑虽有差异,但核心都是 “看懂周期、把握节奏”。希望这篇内容,能帮你避开周期股的 “估值陷阱”,找到真正的投资机会。

$上证指数(SH000001)$$紫金矿业(SH601899)$$牧原股份(SZ002714)$#指数投资讨论圈##炒股日记##复盘记录#